Từ một ngân hàng cho vay đơn tuần đến “cỗ máy quản trị vốn”

Chiến lược “rủi ro thấp, lợi nhuận cao” không phải là thông điệp mới của Techcombank (HOSE: TCB). Định hướng này hình thành từ giai đoạn phát triển 2016–2020 của ngân hàng gắn với mô hình “khách hàng là trọng tâm”, cơ cấu lại danh mục tín dụng, mở rộng thu nhập ngoài lãi và kiểm soát rủi ro.

Tại đại hội cổ đông năm nay, Chủ tịch HĐQT Hồ Hùng Anh tiếp tục nhấn mạnh việc theo đuổi các lĩnh vực có mức độ an toàn và khả năng tạo lợi nhuận. Thông điệp này gắn với cách lựa chọn khách hàng, mở rộng quy mô tài sản, huy động nguồn vốn, quản lý thanh khoản, vốn tự có và đánh giá rủi ro tín dụng.

Techcombank vì vậy không chỉ đặt mình trong vai trò một ngân hàng cho vay đơn thuần. Ngân hàng tự định vị rộng hơn là một hệ thống quản trị vốn, nơi lợi nhuận được tạo ra từ vốn rẻ, tài sản sinh lời, hiệu quả vận hành, thu nhập phí, hệ sinh thái đối tác và bộ đệm an toàn.

Techcombank luôn duy trì chiến lược như đã nói trong đợt IPO năm 2018 là "low risk, high return". Có nghĩa là chúng ta tập trung vào những lĩnh vực rủi ro thấp nhất và có thể mang lại lợi nhuận cao nhất.

Trong mô hình của ngân hàng, Miễn phí giao dịch (Zero fee), Sinh lời tự động hay các dịch vụ quản lý gia sản, bảo hiểm và chứng khoán không chỉ là nhóm sản phẩm bán lẻ. Các sản phẩm này giữ dòng tiền trong hệ sinh thái, tăng tần suất giao dịch, cải thiện tiền gửi chi phí thấp và tạo thêm thu nhập phí.

Đồng thời, giúp quy mô khách hàng tiếp tục mở rộng khi sản phẩm Sinh lời tự động thu hút hơn 3,1 triệu người dùng, Techcombank Rewards có hơn 5.000 đối tác. Các giải pháp tài chính cho hộ kinh doanh và doanh nghiệp nhỏ giúp quan hệ ngân hàng chính trong phân khúc này tăng 63,7%.

Nhóm đối tác chiến lược, khách hàng lớn cũng đóng vai trò quan trọng trong mô hình quản trị vốn của Techcombank. Các hợp tác với Masan Group, Vingroup tạo thêm điểm chạm khách hàng, dữ liệu tiêu dùng, nhu cầu thanh toán, tài khoản giao dịch, tín dụng mua nhà, bảo hiểm và sản phẩm tài chính đi kèm.

Thu nhập phí tạo nền tảng lợi nhuận mới khi CASA suy giảm, chi phí vốn tăng cao

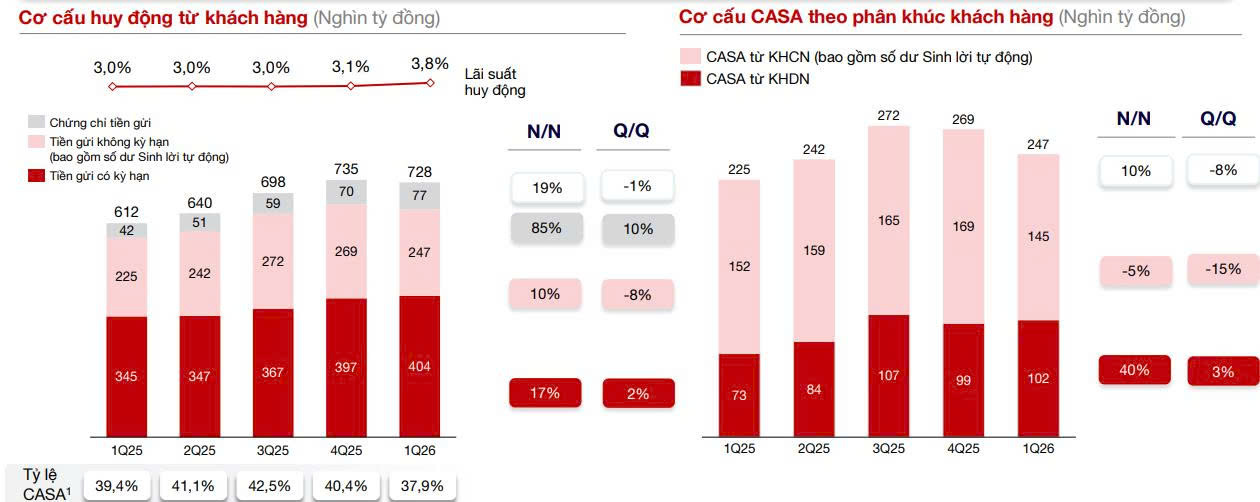

Trong chiến lược của Techcombank, CASA là chỉ tiêu trung tâm trong cấu trúc nguồn vốn. Kể từ khi triển khai Zero fee, trong nhiều năm liền ngân hàng đã dẫn đầu toàn ngành về tỷ lệ CASA. Theo báo cáo tài chính quý I, tiền gửi khách hàng đạt 651.000 tỷ đồng, tăng 14,2% so với cùng kỳ, trong đó CASA, chiếm 37,9% tổng tiền gửi khách hàng, gồm Sinh lời tự động, đạt 246.900 tỷ đồng.

Trên thực tế, áp lực lãi suất đã khiến CASA giảm trong quý gần nhất, đồng nghĩa với việc chi phí vốn (COF) của ngân hàng tăng từ 3,4% lên 4,2% còn biên lãi thuần (NIM) theo quý giảm xuống 3,1%, trong khi NIM trượt 12 tháng duy trì ở 3,7%.

Diễn biến này đặt chiến lược “rủi ro thấp, lợi nhuận cao” vào phép thử nguồn vốn. Lợi nhuận trước dự phòng vì vậy phụ thuộc nhiều hơn vào cơ cấu tài sản sinh lãi, thu nhập phí.

Kết quả quý I của Techcombank cho thấy cơ chế tạo lợi nhuận của ngân hàng không chỉ đến từ tín dụng. Ngân hàng ghi nhận lợi nhuận trước thuế 8.870 tỷ đồng, tăng 22,6% so với cùng kỳ nhờ tăng trưởng tổng thu nhập. Trong đó, thu nhập lãi thuần đạt 9.522 tỷ đồng, tăng 14,6%. Thu nhập ngoài lãi đạt 4.152 tỷ đồng, tăng 25,6%.

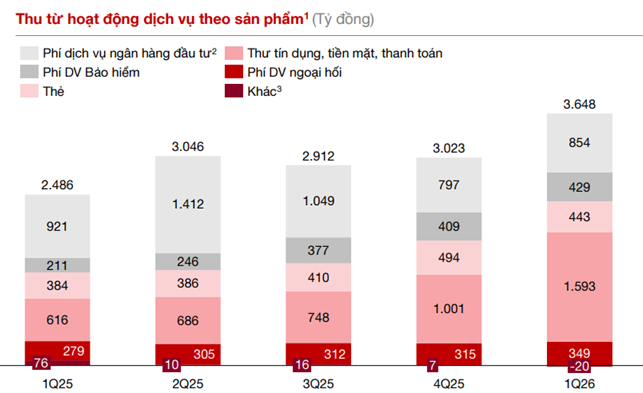

Riêng thu nhập phí thuần đạt 3.600 tỷ đồng, tăng 46,7% và lập mức cao theo quý. Phí từ thư tín dụng, chuyển tiền và thanh toán đạt 1.600 tỷ đồng, tăng 158,6%. Phí ngoại hối đạt 349,3 tỷ đồng, tăng 25,4%. Phí bảo hiểm, gồm bảo hiểm qua kênh ngân hàng và dịch vụ bảo hiểm của công ty con, đạt 429,2 tỷ đồng, tăng 103,4%.

Nguồn thu phí giúp Techcombank giảm mức độ phụ thuộc vào tăng trưởng tín dụng và NIM. Trong đó, phí thanh toán, dịch vụ tài khoản, thẻ và giao dịch có tính lặp lại cao hơn. Phí từ trái phiếu, chứng khoán, bảo hiểm, ngoại hối hoặc ngân hàng đầu tư nhạy hơn với điều kiện thị trường, khẩu vị rủi ro và mặt bằng lãi suất.

Đặc biệt, TCBS - công ty chứng khoán trực thuộc, tiếp tục là cấu phần quan trọng trong hệ sinh thái tài chính của ngân hàng. Trong quý I, TCBS ghi nhận doanh thu 2.780 tỷ đồng, tăng 37%; lợi nhuận trước thuế đạt 1.460 tỷ đồng, tăng 11%.

TCBS duy trì vị trí số 1 về tư vấn phát hành trái phiếu doanh nghiệp với 86% thị phần nếu loại trừ trái phiếu ngân hàng; Top 2 thị phần môi giới trên HNX với 9,5%; Top 3 thị phần môi giới trên HOSE với 8,9%.

Giảm tín dụng bất động sản nhưng vẫn là lĩnh vực quan trọng 5 - 10 năm tới

Cho vay lĩnh vực bất động sản là cấu phần quan trọng trong cơ cấu tín dụng của Techcombank nhiều năm qua, tỷ lệ luôn duy trì trên 30%, thậm chí có năm lên tới 35% tổng dư nợ.

Tại đại hội cổ đông, Chủ tịch HĐQT Hồ Hùng Anh nhấn mạnh Techcombank lựa chọn dự án có pháp lý rõ ràng, thanh khoản mạnh, chủ đầu tư uy tín và dòng tiền minh bạch. Ngân hàng không tài trợ dự án thiếu hoàn thiện pháp lý hoặc thiếu thanh khoản thị trường. Điều này giúp nợ xấu bất động sản của Techcombank, gồm khách hàng cá nhân và doanh nghiệp, luôn duy trì dưới 1% và ngân hàng thu hồi đủ vốn gốc ngay cả với các khoản đã suy giảm chất lượng.

Lãnh đạo ngân hàng cũng cho rằng bất động sản vẫn là lĩnh vực quan trọng trong 5–10 năm tới, song kiểm soát rủi ro giữ vai trò trung tâm. Phát biểu này cho thấy Techcombank không loại bỏ bất động sản khỏi bảng cân đối. Trọng tâm nằm ở việc ngân hàng chọn dự án, chọn chủ đầu tư, kiểm soát pháp lý, theo dõi dòng tiền trả nợ và đánh giá tính thanh khoản của tài sản bảo đảm.

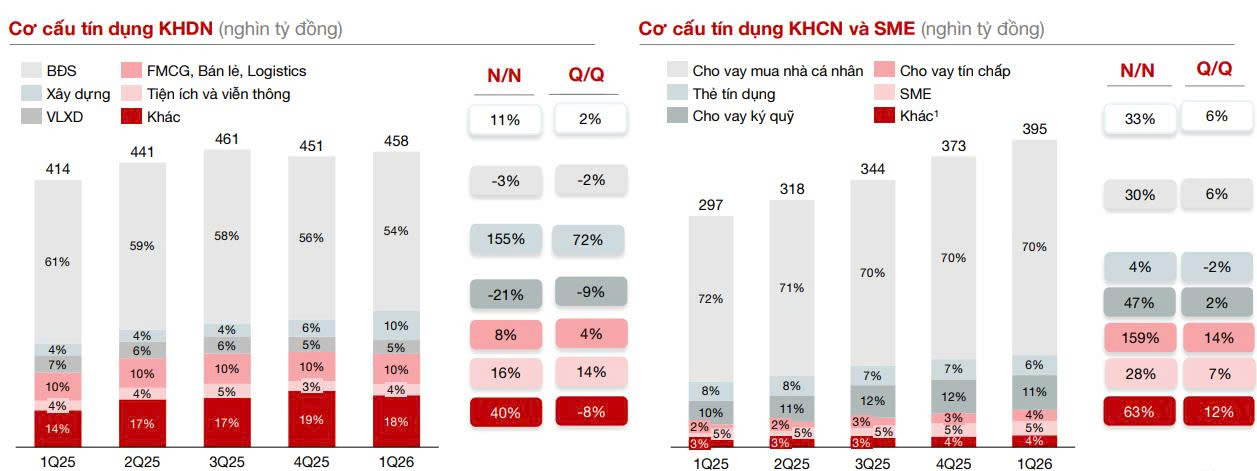

Tuy vậy, trước các cảnh báo rủi ro của thị trường bất động sản và định hướng kiểm soát tín dụng chảy vào lĩnh vực này của cơ quan quản lý, Techcombank đã chủ động giảm tỷ lệ cho vay bất động sản xuống dưới 30%.

Dữ liệu báo cáo tài chính gần nhất của ngân hàng cho thấy cơ cấu tín dụng bắt đầu dịch chuyển. Tín dụng cá nhân và doanh nghiệp nhỏ và vừa (SME) đạt 395.300 tỷ đồng, tăng 5,9% từ đầu năm và 33% so với cùng kỳ. Tín dụng doanh nghiệp đạt 458.200 tỷ đồng, tăng 1,7% từ đầu năm và 10,7% so với cùng kỳ.

Tỷ trọng dư nợ bất động sản giảm từ 30,7% cuối năm 2025 xuống 28,9%, lần đầu xuống dưới 30%. Dư nợ xây dựng tăng 72% từ đầu năm, đạt 45.100 tỷ đồng, chủ yếu nhờ nhu cầu tài trợ các dự án hạ tầng, đây sẽ là một kênh cho vay có tiềm năng tăng trưởng cao của Techcombank trong các năm tới.

Trong bối cảnh Việt Nam đang đẩy mạnh phát triển cơ sở hạ tầng, giao thông và năng lượng, nhu cầu vốn trung và dài hạn rất lớn, sự dịch chuyển cơ cấu tín dụng của Techcombank mang dấu ấn chiến lược. Rõ ràng, các dự án BOT/ PPP có dòng tiền dài hạn và bền vững hơn so với bất động sản mang tính chu kỳ.

Danh mục tín dụng đồng thời mở rộng sang bán lẻ, SME, tiêu dùng nhanh, logistics, tiện ích, viễn thông, năng lượng và hạ tầng giao thông. Đây là phần thực thi cụ thể của chiến lược “rủi ro thấp, lợi nhuận cao”: giảm mức độ tập trung vào bất động sản, đồng thời phân bổ vốn sang nhiều lĩnh vực hơn.

Tuy nhiên, tỷ trọng bất động sản dưới 30% chưa đủ để tách Techcombank khỏi chu kỳ tài sản. Chất lượng danh mục còn phụ thuộc vào kỳ hạn khoản vay, dòng tiền trả nợ, chất lượng tài sản bảo đảm và khả năng bao phủ nợ xấu.