Ngân hàng Nhà nước (NHNN) đang lấy ý kiến đối với dự thảo sửa đổi Thông tư 22/2019/TT-NHNN, trong đó đề xuất nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn (SFML) từ 30% lên 40%.

Trong báo cáo phân tích ngành công bố ngày 18/6, Công ty Chứng khoán Mirae Asset đánh giá đây là một bước điều chỉnh mang tính chiến thuật nhằm giảm áp lực thanh khoản cho hệ thống ngân hàng, mở rộng dư địa tín dụng trung và dài hạn và hỗ trợ các dự án đầu tư quy mô lớn mà không tạo thêm áp lực trực tiếp lên cung tiền, tỷ giá và lạm phát.

Đề xuất nới trần SFML được đưa ra trong bối cảnh thanh khoản của hệ thống ngân hàng tiếp tục chịu áp lực.

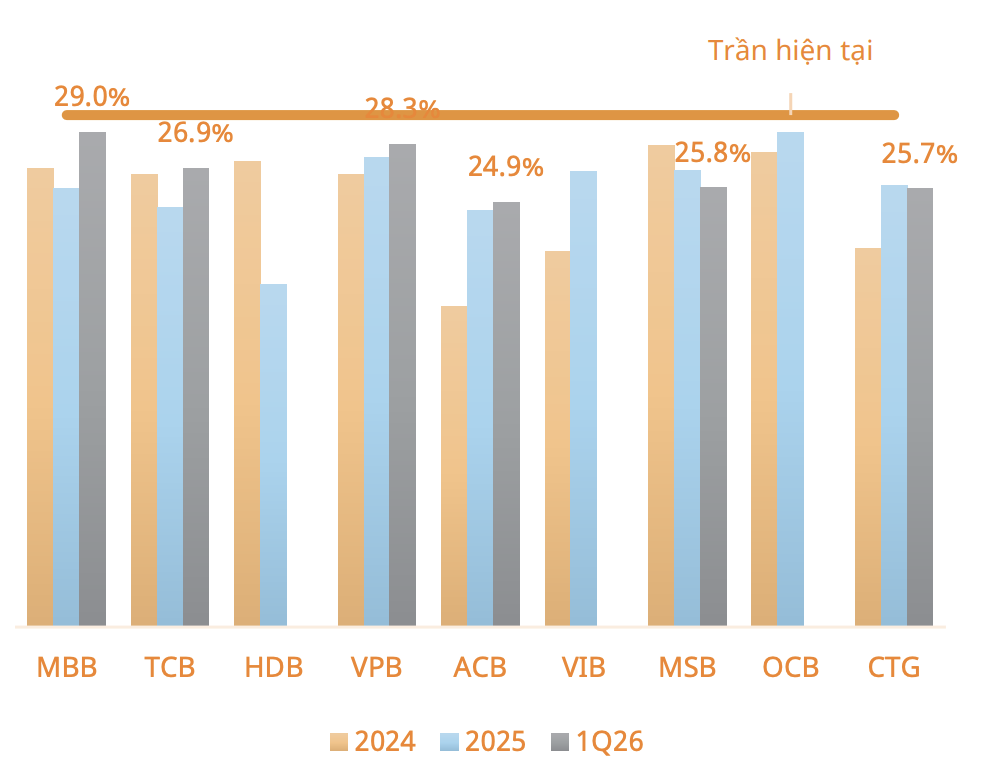

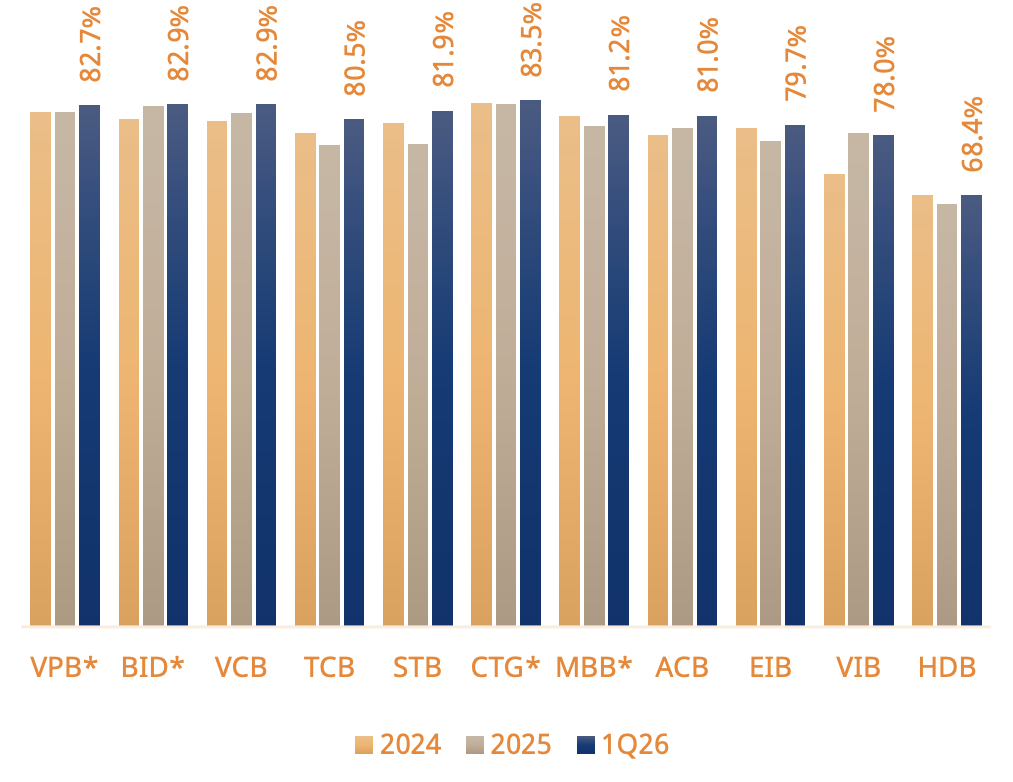

Theo Mirae Asset, tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) của phần lớn ngân hàng niêm yết đã tiệm cận ngưỡng trần 85%, khiến khả năng điều tiết nguồn vốn ngày càng thu hẹp. Trong khi đó, chênh lệch giữa tăng trưởng tín dụng và tăng trưởng huy động vẫn duy trì ở mức cao, khoảng 2,73% tính đến giữa tháng 5/2026.

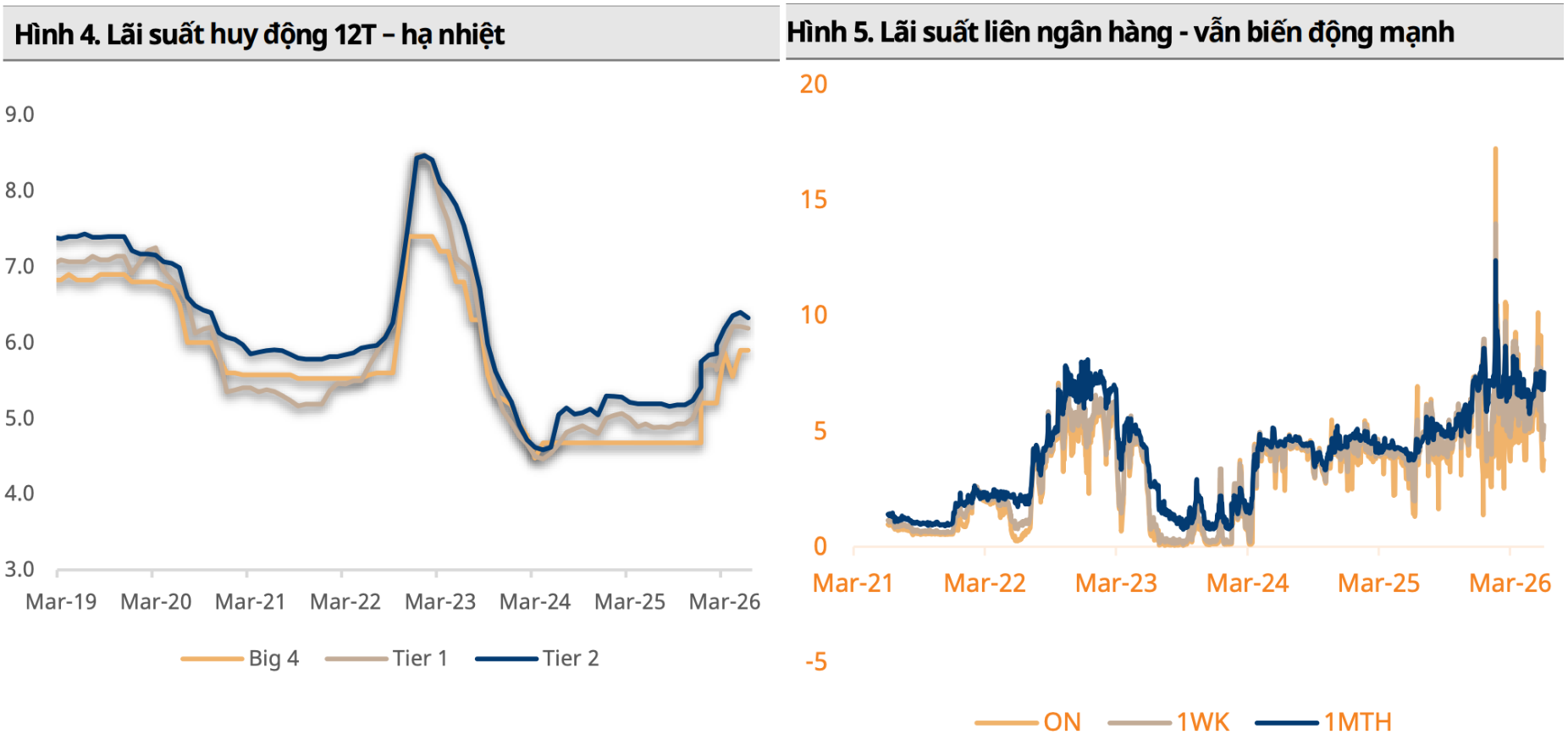

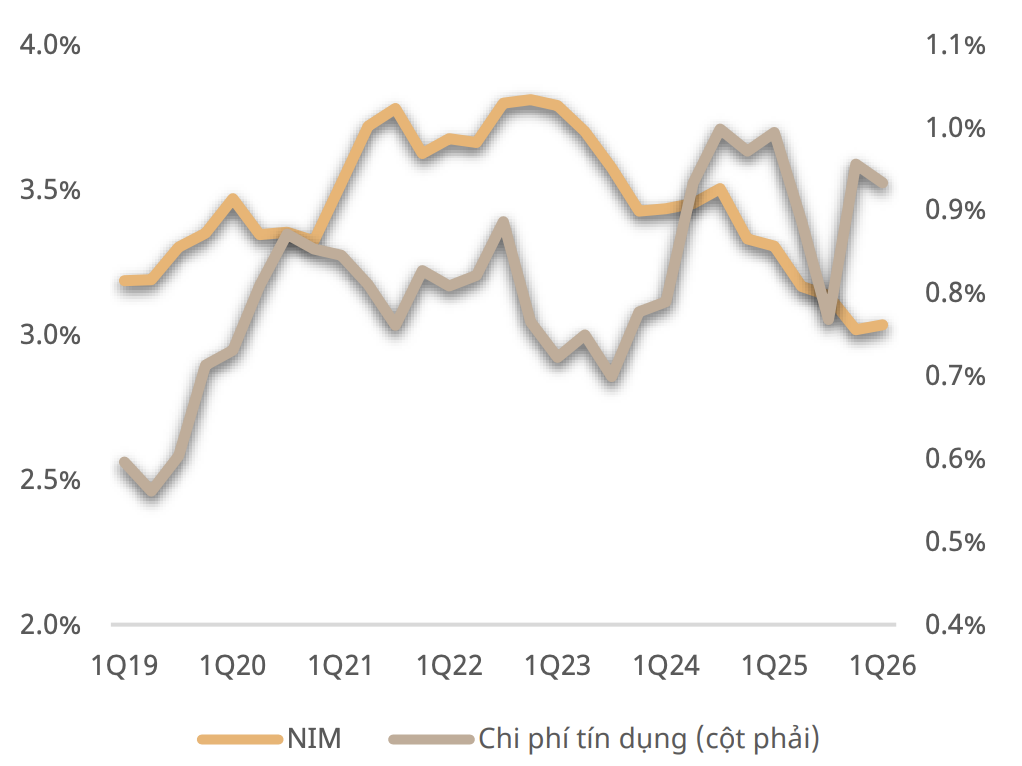

Diễn biến này buộc nhiều ngân hàng phải đẩy mạnh huy động vốn ngắn hạn để đáp ứng các yêu cầu thanh khoản. Chi phí vốn tăng cao cũng tạo áp lực đáng kể lên biên lãi suất thuần (NIM) của toàn ngành.

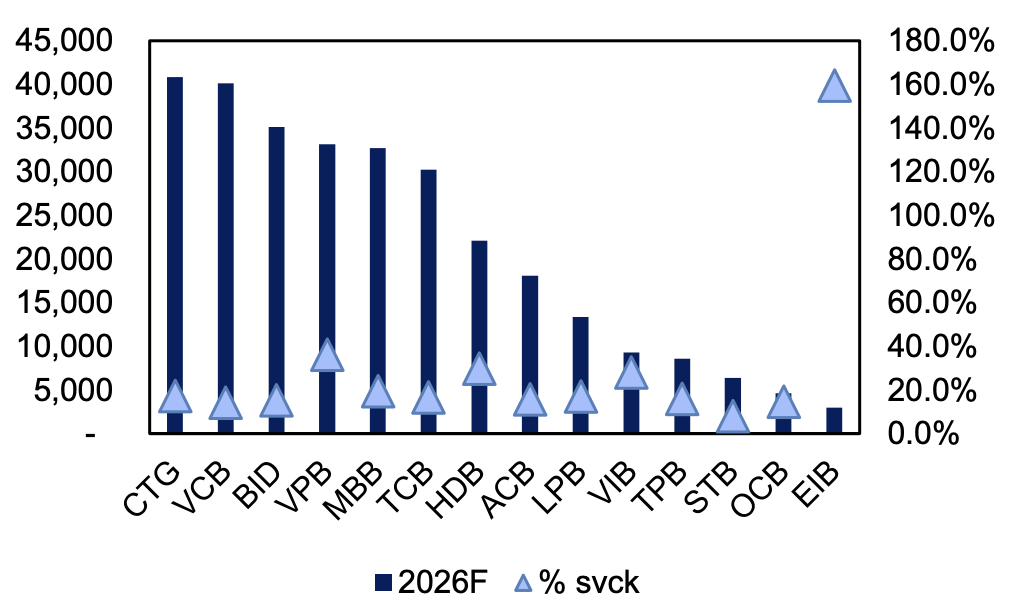

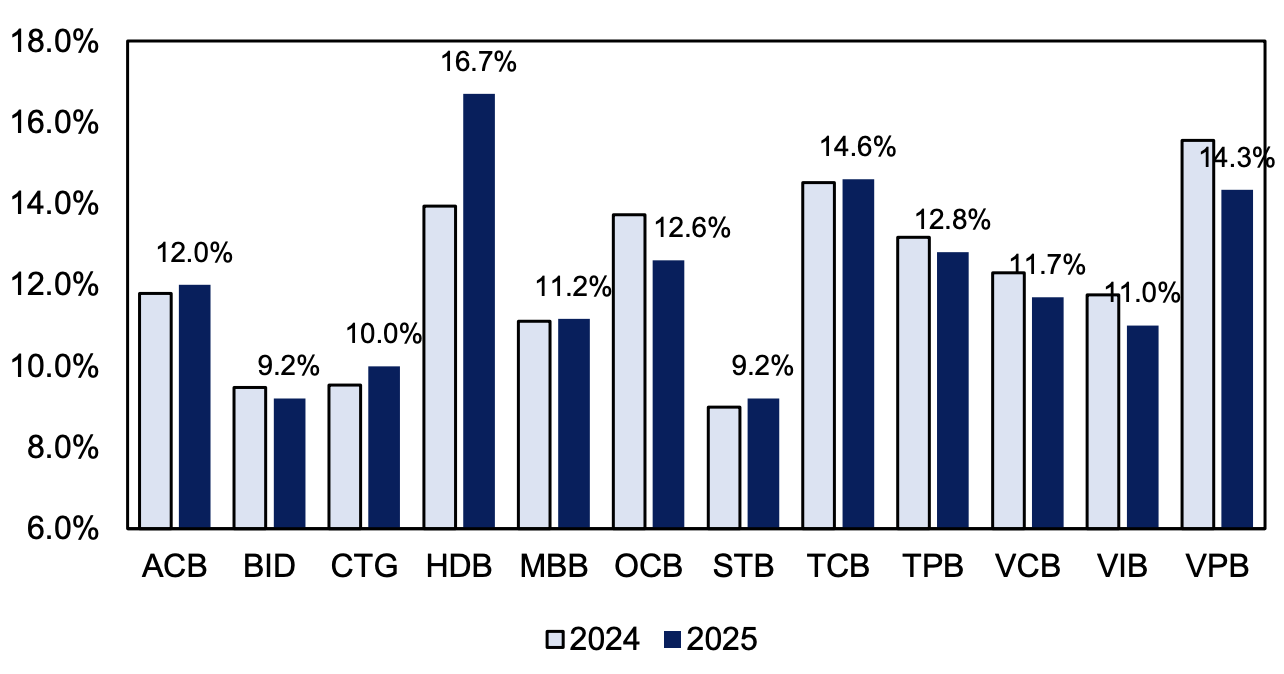

Trong bối cảnh đó, việc nâng trần SFML được kỳ vọng sẽ giúp các ngân hàng thương mại giảm bớt áp lực tái cơ cấu kỳ hạn nguồn vốn, duy trì khả năng tuân thủ các chỉ tiêu an toàn thanh khoản, đồng thời hỗ trợ ổn định NIM. Đây là vấn đề đặc biệt đáng chú ý khi dư địa sử dụng vốn tại nhiều nhà băng như MBB, TCB hay HDB đang được khai thác gần như tối đa.

Ở góc độ nền kinh tế, các chuyên gia cho rằng đề xuất sửa đổi có thể tạo thêm nguồn lực cho các dự án đầu tư công trọng điểm và các đại dự án của khu vực tư nhân, vốn có nhu cầu lớn về nguồn vốn trung và dài hạn.

Theo Mirae Asset, thay vì triển khai các biện pháp hỗ trợ thanh khoản trực tiếp có nguy cơ làm gia tăng áp lực lạm phát, việc cho phép các ngân hàng sử dụng tỷ trọng vốn ngắn hạn lớn hơn cho vay trung và dài hạn có thể góp phần kìm giữ mặt bằng lãi suất cho vay ở nhóm kỳ hạn này.

Điều này được kỳ vọng sẽ hỗ trợ hoạt động đầu tư, mở rộng sản xuất kinh doanh và thúc đẩy tiến độ triển khai các dự án hạ tầng, năng lượng cũng như các dự án quy mô lớn khác của nền kinh tế.

Dòng vốn sẽ chảy về đâu?

Dù mang lại lợi ích ngắn hạn, Mirae Asset cho rằng việc nới trần SFML cũng đi kèm những rủi ro cần được giám sát chặt chẽ.

Một trong những vấn đề đáng lưu ý là nguy cơ dòng vốn liên đới tới lĩnh vực bất động sản. Theo nhóm phân tích, dù mục tiêu chính của chính sách là hỗ trợ đầu tư công và các dự án phát triển kinh tế, một phần nguồn vốn có thể gián tiếp chảy vào bất động sản thông qua các dự án BT (hình thức hợp đồng xây dựng - chuyển giao) hoặc các mô hình hợp tác có liên quan đến quỹ đất.

Bên cạnh đó, việc gia tăng tỷ trọng vốn ngắn hạn dành cho các khoản vay dài hạn có thể làm gia tăng hiện tượng lệch pha cung - cầu vốn trên thị trường. Nếu dòng vốn bị dịch chuyển quá mạnh sang các khoản tín dụng trung và dài hạn, các khoản vay ngắn hạn phục vụ hoạt động sản xuất kinh doanh thông thường có thể phải đối mặt với chi phí vốn cao hơn.

Nhìn về dài hạn, Công ty chứng khoán MB (MBS) nhận định dự thảo sửa đổi Thông tư 22 là một phần trong lộ trình tiệm cận các tiêu chuẩn quốc tế theo Basel III, song hành với Thông tư 14/2025/TT-NHNN về tăng cường các tiêu chuẩn vốn của hệ thống ngân hàng.

MBS dự báo NIM toàn ngành ngân hàng trong năm 2026 vẫn tiếp tục chịu áp lực thu hẹp do chi phí vốn neo ở mức cao, trong khi áp lực nợ xấu gia tăng và dư địa tín dụng có giới hạn.

Trong bối cảnh đó, các tổ chức tín dụng được khuyến nghị tiếp tục củng cố bộ đệm vốn và năng lực quản trị rủi ro, thay vì chỉ tận dụng các quy định nới lỏng mang tính ngắn hạn để mở rộng tăng trưởng tín dụng.