Thị trường tài chính thay thế tại Việt Nam đang bước sang chu kỳ tăng trưởng mới, dần trở thành một kênh tài chính quan trọng bên cạnh kênh tín dụng ngân hàng truyền thống.

Theo báo cáo “Thị trường tài chính thay thế Việt Nam 2026” do Fiingroup phát hành, quy mô dư nợ tín dụng cho vay thay thế hiện ước đạt khoảng 283.000 tỷ đồng (khoảng 10,5 tỷ USD), tăng gấp 3 lần so với trước giai đoạn đại dịch Covid-19 năm 2019.

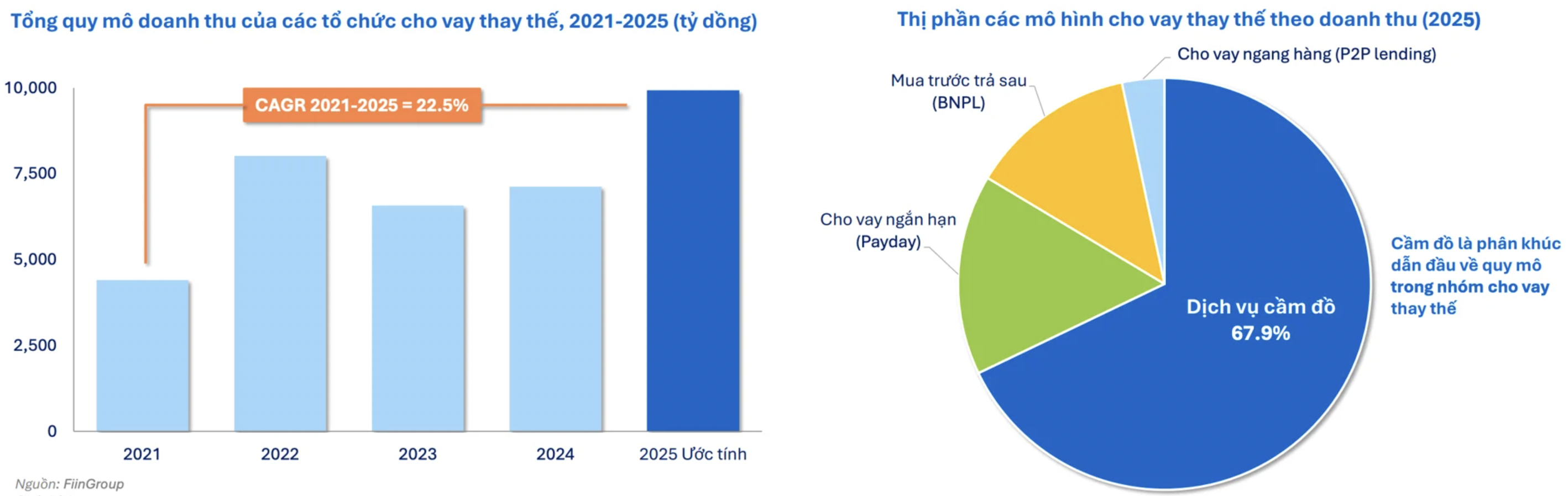

Tổng quy mô doanh thu của các tổ chức cho vay thay thế ước tính khoảng 10.000 tỷ đồng năm 2025, với tốc độ tăng trưởng kép (CAGR) giai đoạn 2021-2025 đạt 22,5%.

Sự phát triển mạnh mẽ này khẳng định vai trò bổ sung của các hình thức tín dụng phi ngân hàng trong hệ sinh thái tài chính quốc gia.

Hiện nay, thị trường ghi nhận 4 mô hình cho vay thay thế phổ biến, bao gồm dịch vụ cầm đồ, cho vay ngắn hạn (payday), mua trước trả sau (buy now pay later) và cho vay ngang hàng (P2P Lending). Các hình thức này đang dần định hình lại thói quen tiếp cận vốn của người tiêu dùng, trở thành những mảnh ghép không thể thiếu của thị trường tài chính tiêu dùng Việt Nam.

Dịch vụ cầm đồ chiếm ưu thế tuyệt đối

Trong số các mô hình kể trên, dịch vụ cầm đồ đang khẳng định vị thế dẫn đầu khi chiếm tới 67,9% thị phần toàn thị trường. Cầm đồ trở thành cấu phần lớn nhất trong thị trường tài chính thay thế nhờ quy mô rộng và tính phổ cập cao.

"Thị trường dịch vụ cầm đồ đang chứng kiến sự chuyển dịch mô hình, khi số lượng cơ sở truyền thống dần thu hẹp, nhường chỗ cho sự mở rộng của các chuỗi cầm đồ thế hệ mới," báo cáo chỉ ra.

Trong 5 năm qua, số lượng các cơ sở cầm đồ truyền thống có xu hướng giảm, một phần do hoạt động kiểm tra, rà soát các cơ sở có dấu hiệu liên quan tới “tín dụng đen”, đồng thời cũng chịu áp lực cạnh tranh từ sự phát triển của các chuỗi cầm đồ thế hệ mới với sản phẩm chính là các gói vay bằng đăng ký xe.

Theo đó, Fiingroup ước tính tỉ trọng cửa hàng dịch vụ cầm đồ thế hệ mới tăng từ 1,2% năm 2020 lên 5% vào năm 2025.

Trên thị trường, các doanh nghiệp như Công ty cổ phần F88 (mã chứng khoán: F88), Happy Money, Vietmoney đang là những tên tuổi tiêu biểu.

Với 950 cửa hàng trên toàn quốc, F88 ghi nhận doanh thu hàng nghìn 3.840 tỷ đồng và dư nợ cho vay cầm cố 7.216 tỷ đồng năm 2025. Năm 2026, doanh nghiệp đặt mục tiêu doanh thu tăng 42% lên gần 5.500 tỷ đồng.

Tại kỳ họp cổ đông vừa qua, Chủ tịch chuỗi là ông Phùng Anh Tuấn đã chia sẻ về đặc thù của ngành: “Ngành cầm đồ có đặc thù, khi nền kinh tế tốt thì cầm đồ cũng tăng tốt, khi nền kinh tế khó khăn thì ngành vẫn có cơ hội tăng trưởng”.

Sức hút của mảng tài chính này lớn đến mức ngay cả những doanh nghiệp ngoài ngành cũng để mắt tới. Thông báo mới nhất cho thấy, “ông lớn” ngành kim hoàn phía Nam là PNJ cũng đang đánh tiếng gia nhập thị trường này.

PNJ thực tế đã sớm quan tâm đến thị trường ngay từ năm 2018 vì cho rằng cầm đồ là mảng tài chính tốt, nhưng công ty chưa muốn làm trực tiếp do những định kiến tiêu cực từ người tiêu dùng.

Sự bùng nổ của mô hình mua trước trả sau

Song hành cùng dịch vụ cầm đồ, mảng mua trước trả sau (BNPL) cũng đang tăng tốc mạnh mẽ. Thị trường ghi nhận sự chuyển dịch từ mô hình “startup” chuyên biệt sang hình thức hợp tác giữa tổ chức tài chính và các nền tảng số.

Thống kê từ Fiingroup cho thấy sự phát triển vượt bậc về quy mô: nếu như năm 2020 thị trường chỉ có khoảng 4 nền tảng mua trước trả sau hoạt động, thì tới năm 2025 con số này đã tăng lên khoảng 14 nền tảng.

Động lực tăng trưởng chủ yếu hiện nay không còn đến từ các nền tảng độc lập mà xuất phát từ các mô hình tích hợp trong hệ sinh thái tiêu dùng số. Các công ty tài chính, ngân hàng số, ví điện tử và nền tảng thương mại điện tử đang đẩy mạnh hợp tác nhằm tận dụng tệp khách hàng, dữ liệu và hệ sinh thái sẵn có.

Xu hướng này được thúc đẩy bởi nhu cầu tín dụng tiêu dùng đa dạng ở nhóm Gen Z và Millennials, nhu cầu tăng trưởng từ các hệ sinh thái tiêu dùng số và xu hướng tối ưu hóa chi phí thu hút khách hàng của các tổ chức tài chính. Các mô hình như Home PayLater, TikTok Shop PayLater, Shopee PayLater, LazPayLater hay sự hợp tác giữa Be với Cake, Thế Giới Di Động với Cake đã chứng minh mua trước trả sau đang trở thành tính năng tích hợp thay vì là mô hình kinh doanh độc lập.

Triển vọng và khung pháp lý

Mặc dù tăng trưởng mạnh mẽ, Việt Nam hiện chưa có khung pháp lý toàn diện dành riêng cho tài chính thay thế, ngoại trừ dịch vụ cầm đồ vốn đã được quy định là ngành, nghề kinh doanh có điều kiện.

Do đó, triển vọng tăng trưởng đến năm 2030 sẽ phụ thuộc vào tốc độ chính thức hóa tín dụng cũng như khả năng nâng cấp quản trị rủi ro của các doanh nghiệp.

Các chuyên gia khuyến khích doanh nghiệp cần phát triển sản phẩm dịch vụ tài chính phù hợp hơn với thói quen tiêu dùng, hành vi số và nhu cầu trải nghiệm của thế hệ khách hàng mới.