Thông tin tại họp báo chiều ngày 14/4, Ngân hàng nhà nước (NHNN) cho biết dư nợ tín dụng toàn hệ thống ngân hàng tính đến hết quý I/2026 đạt trên 19,18 triệu tỷ đồng, tăng 3,18% so với cuối năm 2025.

Mức tăng này thấp hơn so với cùng kỳ năm 2025, khi tín dụng tăng 3,93%.

Trong cả năm nay, NHNN cũng định hướng tăng trưởng tín dụng năm 2026 khoảng 15%, giảm so với mức 19% của năm trước, thể hiện xu hướng điều hành thận trọng hơn nhằm kiểm soát lạm phát và ổn định kinh tế vĩ mô.

Trước đó, năm 2025 ghi nhận tăng trưởng tín dụng ở mức cao nhất khoảng 15 năm, kéo tỷ lệ tín dụng/GDP lên khoảng 146%, thuộc nhóm cao trong các nền kinh tế thu nhập trung bình thấp.

Phát biểu tại cuộc họp, Vụ trưởng Vụ Chính sách tiền tệ Phạm Chí Quang cho biết, quy mô tín dụng lớn vừa tạo động lực cho tăng trưởng kinh tế, nhưng đồng thời cũng làm gia tăng rủi ro đối với an toàn hệ thống ngân hàng và ổn định vĩ mô.

Trong điều kiện rủi ro địa chính trị gia tăng và nguy cơ nợ xấu, NHNN sẽ tăng cường giám sát và sẵn sàng điều chỉnh hạn mức tăng trưởng tín dụng theo cả hai chiều khi cần thiết.

Các ngân hàng đặt mục tiêu ra sao?

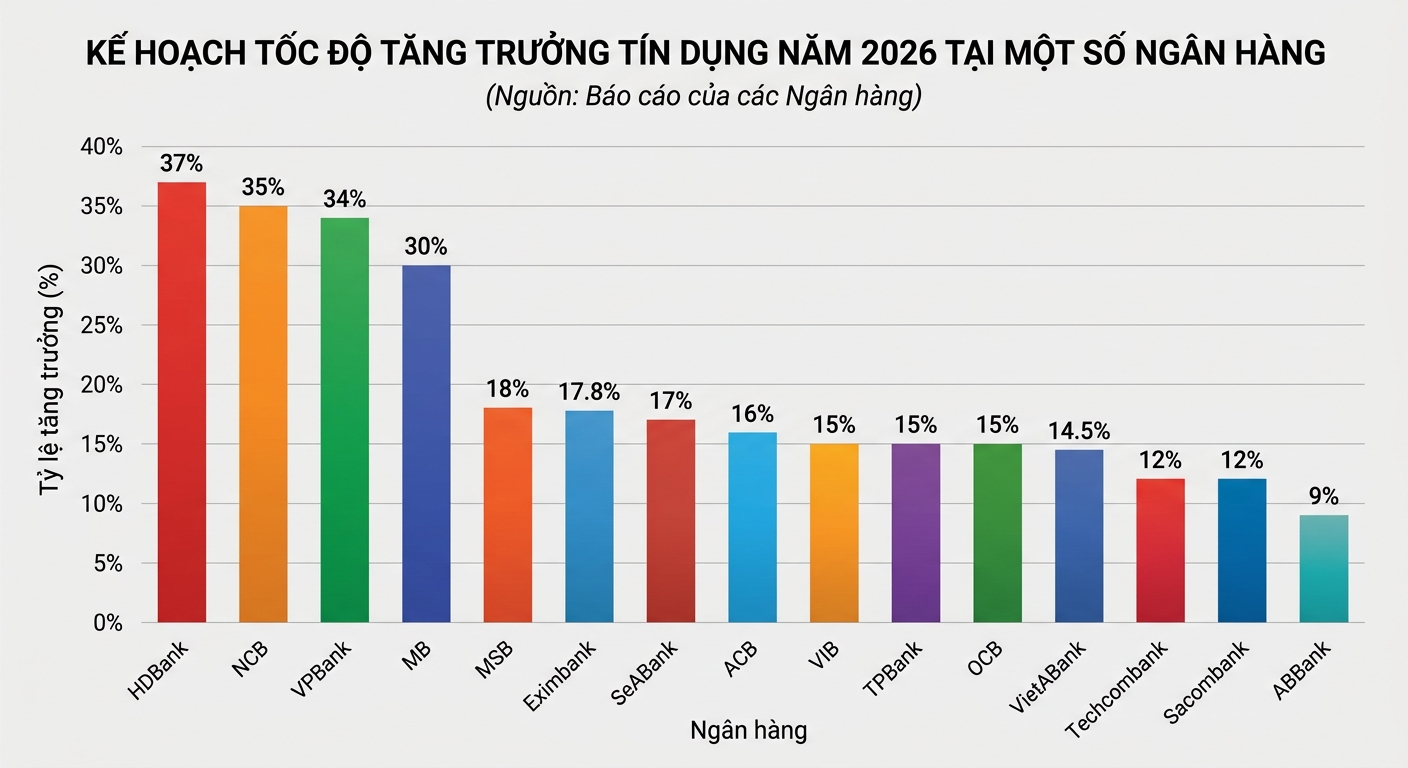

Trước bối cảnh đó, nhiều ngân hàng thương mại đã xây dựng kế hoạch tăng trưởng tín dụng thận trọng hơn so với năm trước, song vẫn xuất hiện nhóm đặt mục tiêu tăng trưởng cao vượt trội.

Ở nhóm tăng mạnh, HDBank dẫn đầu với mục tiêu 37%, tiếp theo là NCB (35%), VPBank (34%) và MB (30%). Đáng chú ý, HDBank, VPBank và MB có thêm dư địa mở rộng tín dụng nhờ tiếp nhận chuyển giao một số tổ chức tín dụng yếu kém.

Trong khi đó, phần lớn ngân hàng đặt mục tiêu tăng trưởng quanh mức 15–18% như MSB (18%), Eximbank (17,8%), SeABank (17%), ACB (16%); VIB, TPBank và OCB cùng ở mức 15%.

Một số ngân hàng thận trọng hơn như VietABank (14,5%), Techcombank và Sacombank (12%), ABBank (9%)… cho thấy sự phân hóa rõ nét trong chiến lược tăng trưởng toàn ngành.

Lãi suất đã đạt đỉnh?

Về lãi suất, ông Quang cho biết ngay sau cuộc họp ngày 9/4, nhiều ngân hàng thương mại đã đồng thuận giảm mặt bằng lãi suất.

Tính đến nay, khoảng 26 ngân hàng đã điều chỉnh giảm lãi suất tiền gửi niêm yết khoảng 0,1–0,5 điểm phần trăm/năm, chủ yếu ở các kỳ hạn từ 6 tháng trở lên, tạo dư địa để giảm lãi suất cho vay, hỗ trợ tăng trưởng kinh tế.

Trước đó, lãi suất tiền gửi tại Việt Nam chạm mốc 9-10%/năm ở một số ngân hàng để bù đắp thiếu hụt thanh khoản trong hệ thống.

Theo ông Nguyễn Dương Công Nguyên, chuyên gia phân tích tại Công ty Chứng khoán Mirae Asset, dù lãi suất huy động đã có xu hướng điều chỉnh tăng, thanh khoản hệ thống vẫn chưa cải thiện rõ rệt.

Điều này cho thấy bài toán cân bằng giữa huy động và cho vay không chỉ phụ thuộc vào lãi suất, mà còn chịu tác động tổng hợp từ nhiều yếu tố, bao gồm dòng vốn bất động sản chưa được khơi thông và các thay đổi chính sách có ảnh hưởng đến luân chuyển dòng tiền như xu hướng luật hóa tài sản số hay các biện pháp hạn chế đầu cơ ngoại tệ và vàng.

Các chỉ số thanh khoản hệ thống ngân hàng cùng diễn biến lãi suất trên thị trường liên ngân hàng cho thấy áp lực thanh khoản vẫn hiện hữu.

"Dựa trên tình hình hiện tại, lãi suất chưa được kỳ vọng đã tạo đỉnh nhưng cách đỉnh không quá xa (ước tăng thêm 20-30 điểm cơ bản), để cân đối giữa các yếu tố như lạm phát, tỷ giá, cung tiền," ông Nguyên đánh giá.