Sáng 15/4 tại TP.HCM, Ngân hàng TMCP Phương Đông tổ chức Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2026. Tại phiên thảo luận, các câu hỏi trực diện từ cổ đông đã tập trung vào những điểm nghẽn cốt lõi sau giai đoạn 2022-2025, từ chất lượng tài sản, hiệu quả kinh doanh đến định giá cổ phiếu.

Nợ xấu lộ rõ sau chu kỳ tăng trưởng nóng

Ông Trịnh Văn Tuấn - Chủ tịch Hội đồng quản trị (HĐQT) OCB thừa nhận những phản ánh của cổ đông về tác động của nợ xấu là xác đáng.

Ông nhìn lại giai đoạn 2013-2021, OCB tăng trưởng mạnh với ROE duy trì trên 20%, thuộc nhóm cao nhất khối ngân hàng tư nhân. Tuy nhiên, từ 2022, khi môi trường vĩ mô đảo chiều sau Covid-19 và chính sách tiền tệ toàn cầu thay đổi, những điểm yếu tích tụ trong quá trình tăng trưởng nhanh bắt đầu bộc lộ.

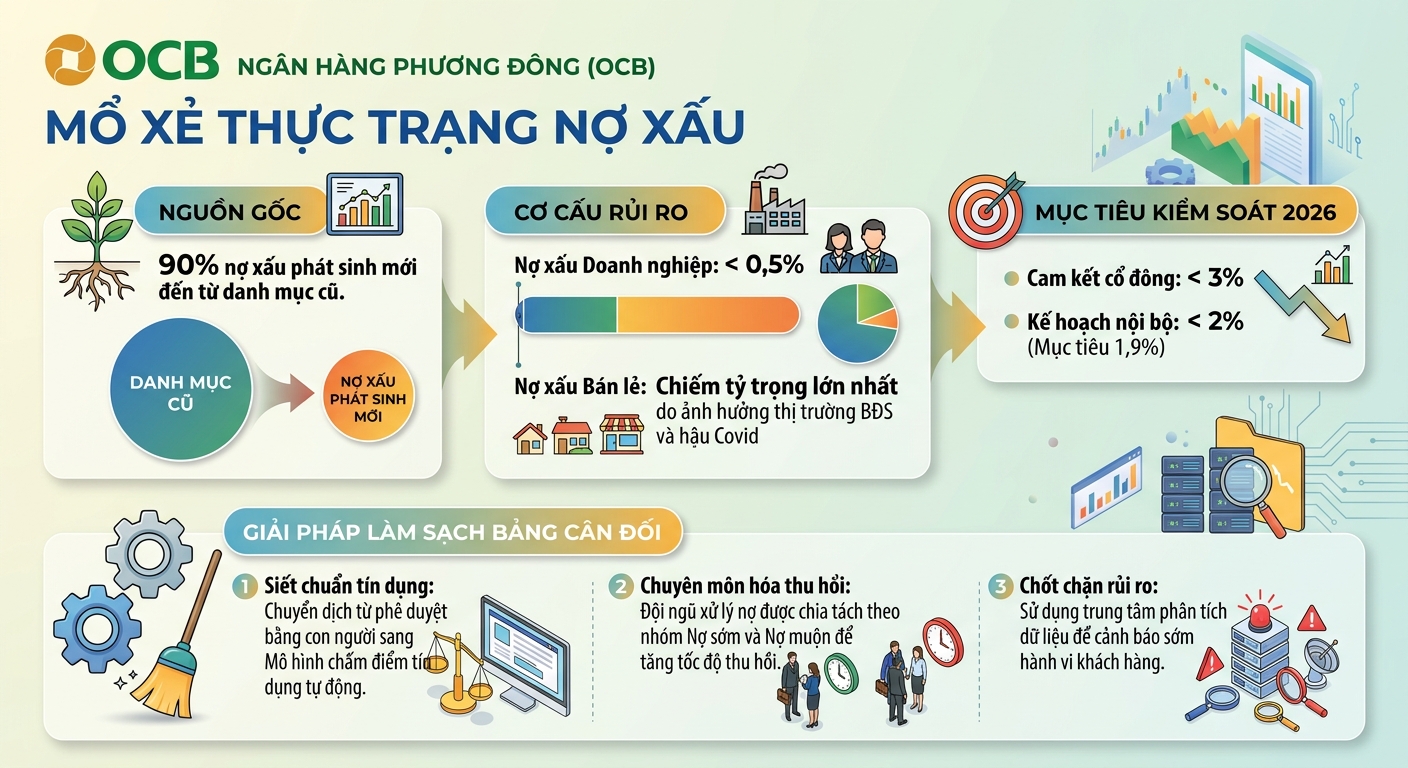

Trong giai đoạn 2022-2025, ngân hàng bước vào quá trình điều chỉnh. Nợ xấu nổi lên là vấn đề lớn nhất, chủ yếu đến từ mảng bán lẻ. Nợ xấu doanh nghiệp vẫn được kiểm soát dưới 0,5%, trong khi nợ xấu bán lẻ có thời điểm lên khoảng 7% và hiện vẫn ở mức cao, đang trong quá trình xử lý.

Nguyên nhân chính đến từ thu nhập khách hàng cá nhân suy giảm sau Covid-19, trong khi thị trường bất động sản đi xuống khiến giá trị tài sản đảm bảo giảm, kéo dài thời gian xử lý.

Chủ tịch OCB cho biết đỉnh nợ xấu rơi vào năm 2024. Từ năm 2025, ngân hàng đã kiểm soát được phát sinh mới và chuyển sang giai đoạn thu hồi. Mục tiêu năm 2026 là kiểm soát nợ xấu dưới 3% theo ngưỡng an toàn, trong khi kế hoạch nội bộ đặt thấp hơn, khoảng 1,9% (so với mức 2,3% năm 2025).

Trước câu hỏi về việc có nới lỏng chuẩn tín dụng để tăng trưởng hay không, ông khẳng định “chắc chắn là không”, nhấn mạnh chính sách tín dụng vẫn duy trì chặt chẽ và rủi ro đến từ yếu tố thu nhập khách hàng, không phải do hạ chuẩn.

“90% nợ xấu mới đến từ danh mục cũ”

Bổ sung thêm, Tổng Giám đốc OCB Phạm Hồng Hải cho biết khoảng 90% nợ xấu phát sinh trong giai đoạn 2024-2025 thực chất đến từ danh mục cũ, trước khi ngân hàng siết lại chuẩn tín dụng.

Các khoản vay phát sinh theo chuẩn mới cần thêm thời gian đánh giá, nhưng nếu so sánh cùng “tuổi nợ”, chất lượng đã có sự cải thiện rõ rệt.

OCB cũng thay đổi cách tiếp cận tín dụng, chuyển từ phụ thuộc nhiều vào yếu tố con người sang sử dụng mô hình chấm điểm tín dụng. Từ cuối năm 2024, ngân hàng thành lập trung tâm phân tích dữ liệu để tập hợp dữ liệu khách hàng, phục vụ đánh giá hành vi và chấm điểm tín dụng.

Tổng Giám đốc OCB Phạm Hồng Hải trả lời cổ đông. Ảnh: TL

Ông Hải nhấn mạnh định hướng ưu tiên chất lượng thay vì tăng trưởng bằng mọi giá. “Nếu cho vay mà dẫn đến nợ xấu thì thà không cho vay còn tốt hơn”.

Một điểm đáng chú ý là yếu tố văn hóa tuân thủ được xác định là nguyên nhân sâu xa của nhiều khoản nợ xấu. Ngân hàng đang đẩy mạnh xây dựng kỷ luật nội bộ, coi đây là nền tảng kiểm soát rủi ro.

Song song, năng lực xử lý nợ đã được chuyên môn hóa từ nợ sớm đến nợ xấu, giúp cải thiện tốc độ thu hồi. Tuy nhiên, ban điều hành vẫn lưu ý rủi ro còn hiện hữu khi kinh tế và lãi suất biến động, đặc biệt với nhóm khách hàng có khả năng chống chịu yếu.

“Giá cổ phiếu OCB đang rất rẻ”

Một trong những nội dung thu hút nhiều sự quan tâm là định giá cổ phiếu. Chủ tịch Trịnh Văn Tuấn thẳng thắn nhận định “giá cổ phiếu OCB đang rất rẻ”.

Theo ông, thị trường đang chiết khấu mạnh do lo ngại về chất lượng tài sản, nhưng khẳng định ngân hàng không có vấn đề về minh bạch hay “làm đẹp sổ sách”. Giá trị sổ sách hiện khoảng 13.000 đồng/cổ phiếu, trong khi thị giá thấp hơn đáng kể.

Trên thị trường, giá cổ phiếu OCB bật nhẹ so với giá tham chiếu trong phiên sáng ngày 15/4, lên mức 11.650 đồng/cp với khối lượng khớp lệnh vượt 1 triệu đơn vị. Trong vòng 1 năm qua, thị giá mã này đã tăng 25,7% với thanh khoản bình quân đạt gần 4,4 triệu cổ phiếu/ngày.

Ban lãnh đạo cho biết sẽ có giải pháp đưa cổ phiếu về mức định giá hợp lý hơn, ít nhất tiệm cận trung bình ngành.

Ông cũng nhìn nhận ba năm qua là giai đoạn “không tốt” của OCB, do đó kỳ vọng ngắn hạn được đặt ở mức thận trọng. Tuy nhiên, từ 2025-2026, ngân hàng đang bước vào giai đoạn cải thiện, với mục tiêu đưa ROE trở lại mức trên 15% (từ mức 12,1% năm 2025).

Động lực đến từ cải thiện hiệu quả kinh doanh, tăng thu ngoài lãi, đẩy mạnh số hóa để giảm chi phí, đồng thời mở rộng hệ sinh thái dịch vụ.

Mở rộng hệ sinh thái và kế hoạch vốn ngoại

OCB đang định hướng mở rộng sang các mảng dịch vụ tài chính tích hợp. Ngân hàng cho biết sẽ tăng cường hợp tác với công ty chứng khoán OCBS, hướng tới sở hữu và phát triển thêm công ty quản lý quỹ nhằm phục vụ khách hàng tốt hơn, đặc biệt ở mảng ngân hàng đầu tư.

Song song, ngân hàng có kế hoạch mở room cho nhà đầu tư nước ngoài hoặc phát hành trái phiếu chuyển đổi, với mức giá không thấp hơn thị trường, nhằm khẳng định giá trị doanh nghiệp.

Tín dụng xanh chiếm 11%, tiếp cận vốn quốc tế

Một điểm nhấn khác là chiến lược ngân hàng xanh. Theo Tổng Giám đốc Phạm Hồng Hải, tín dụng xanh hiện chiếm khoảng 11% tổng dư nợ, thuộc nhóm cao trong hệ thống.

Ngân hàng đã phối hợp với IFC để xây dựng khung tín dụng xanh và tham gia các sáng kiến tài chính quốc tế, qua đó tiếp cận các nguồn vốn như từ các tổ chức tài chính Đức.

Đặc điểm của nhóm khách hàng này là quản trị chặt chẽ, nên tỷ lệ nợ xấu thấp. Tuy nhiên, quá trình chuyển đổi xanh đòi hỏi chi phí lớn, khiến ngân hàng phải đóng vai trò đồng hành, không chỉ cấp vốn mà còn tư vấn và kết nối doanh nghiệp với các tổ chức cấp chứng chỉ.

Nhân sự mới và các khoản đầu tư chiến lược

Đại hội cũng thông qua việc điều chỉnh HĐQT nhiệm kỳ 2025-2030 còn 8 thành viên, trong đó có 2 thành viên độc lập. Đáng chú ý, TS. Lê Xuân Nghĩa được bầu bổ sung làm thành viên độc lập HĐQT, sau khi đã được Ngân hàng Nhà nước chấp thuận.

Về hoạt động đầu tư, Chủ tịch OCB xác nhận ngân hàng đã tham gia tái cấu trúc Hoàng Anh Gia Lai và đánh giá đây là trường hợp thành công. OCB sẽ tiếp tục đồng hành với doanh nghiệp này cũng như các tập đoàn lớn khác.

Đối với OCBS, ông khẳng định chắc chắn sẽ có lộ trình niêm yết, trong bối cảnh định giá ngành chứng khoán đang cao hơn ngân hàng, qua đó tối ưu giá trị cho cổ đông.