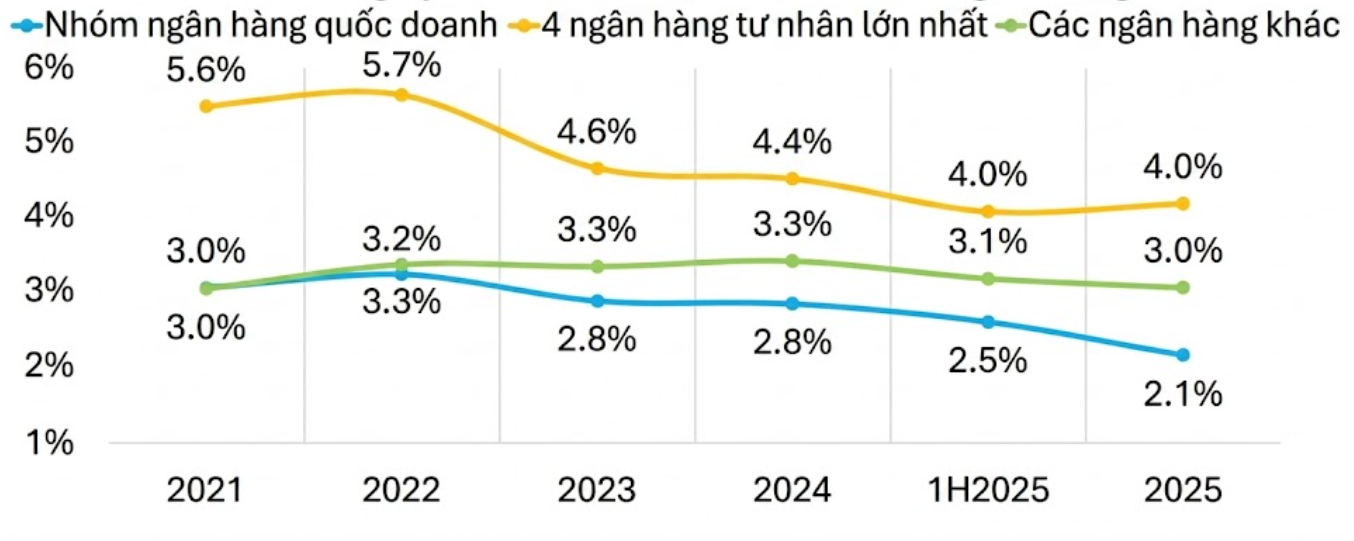

Theo báo cáo mới nhất của FiinRatings, ngành ngân hàng Việt Nam đang đối mặt với những thách thức đáng kể về biên lợi nhuận. Cụ thể, biên lãi ròng (NIM) toàn ngành đã rơi xuống mức 2,9% trong năm tài chính 2025, so với mức 3,5% ghi nhận vào năm 2024. Dự báo cho năm 2026, NIM của ngành có khả năng duy trì dưới 3,0% do chi phí vốn tăng cao trong khi lợi suất cho vay bị hạn chế.

Chiến lược tái cấu trúc nguồn thu

Trước tình trạng lợi nhuận từ hoạt động tín dụng bị thu hẹp, các ngân hàng đang đẩy mạnh chuyển dịch sang các nguồn thu ngoài lãi để bù đắp.

Thu nhập ngoài lãi đã tăng lên mức 23,8% tổng thu nhập hoạt động (TOI) vào cuối năm 2025, so với 22,0% vào năm 2024. Đáng chú ý, các khoản thu từ việc xử lý nợ xấu, thoái vốn, đầu tư vốn cổ phần và các khoản thu nhập bất thường khác đóng vai trò quan trọng trong việc hỗ trợ lợi nhuận tổng thể.

Trong năm 2026, dự kiến các dịch vụ môi giới và đại lý sẽ hưởng lợi từ tiềm năng nâng hạng thị trường chứng khoán Việt Nam và nhu cầu phát hành trái phiếu doanh nghiệp gia tăng, FiinRatings nhận định.

Bên cạnh đó, các ngân hàng cũng kỳ vọng vào nhu cầu đối với các dịch vụ bảo lãnh và L/C (thư tín dụng hay cam kết thanh toán từ ngân hàng) trong bối cảnh nền kinh tế tập trung vào tăng trưởng cơ sở hạ tầng.

Thách thức về chất lượng tài sản và thanh khoản

Ông Nguyễn Quang Thuân, Giám đốc điều hành tại FiinRatings, cùng đội ngũ chuyên gia nhấn mạnh rằng triển vọng ngành ngân hàng năm 2026 trở nên không thuận lợi trong bối cảnh áp lực về chất lượng tài sản và thanh khoản gia tăng.

Dù tỷ lệ nợ xấu (NPL) toàn ngành duy trì ổn định ở mức 1,9% trong năm 2025, báo cáo chỉ ra rằng sự ổn định này chủ yếu đạt được nhờ vào các hoạt động xóa nợ tích cực và tăng trưởng tín dụng nhanh, thay vì cải thiện tự thân.

Các mức trích lập dự phòng hiện đang ở mức thấp nhất kể từ năm 2021. Ngoài ra, áp lực thanh khoản đã xuất hiện từ cuối năm 2025 khi tăng trưởng tín dụng đạt 19% trong khi tăng trưởng tiền gửi chỉ đạt 11,4%, buộc các ngân hàng phải phụ thuộc nhiều hơn vào nguồn vốn liên ngân hàng và phát hành trái phiếu.

Để ứng phó, các ngân hàng đang thực hiện các biện pháp quản lý chặt chẽ hơn. Theo FiinRatings, các quy định mới của Ngân hàng Nhà nước về hạn mức tín dụng hàng quý và giới hạn rủi ro bất động sản sẽ góp phần làm chậm lại tốc độ tăng trưởng tín dụng, hướng tới sự mở rộng chọn lọc hơn trong năm 2026.