Sáng 09/04/2026 tại TP.HCM, Ngân hàng TMCP Á Châu (HOSE: ACB) tổ chức Đại hội đồng cổ đông (ĐHĐCĐ) thường niên, thông qua kế hoạch kinh doanh năm 2026 trong bối cảnh nền kinh tế bước vào chu kỳ tăng trưởng mới nhưng đi kèm nhiều biến số vĩ mô.

Ngân hàng đặt mục tiêu lợi nhuận trước thuế đạt 22.338 tỷ đồng, tăng 14% so với năm 2025. Các chỉ tiêu tăng trưởng được thiết kế đồng bộ với tổng tài sản, tín dụng và huy động vốn cùng tăng 16%, trong khi nợ xấu tiếp tục được kiểm soát dưới 2%.

Đáng chú ý, phía sau các con số tăng trưởng này là một định hướng khác biệt: thay vì theo đuổi tốc độ, ACB lựa chọn “tăng tốc đầu tư” để tái cấu trúc nền tảng vận hành và chuẩn bị cho chu kỳ dài hạn.

Chủ động “đi ngược dòng” để bảo vệ nền tảng

Nhìn lại năm 2025, ông Trần Hùng Huy - Chủ tịch HĐQT ACB thẳng thắn thừa nhận ngân hàng không hoàn thành kế hoạch lợi nhuận khi chỉ đạt khoảng 85%. “Trong điều kiện như vậy, ACB đã lựa chọn một chiến lược có thể xem là đi ngược dòng. Chúng tôi chủ động hy sinh một phần lợi nhuận ngắn hạn để bảo vệ chất lượng tài sản, hỗ trợ khách hàng và củng cố nền tảng phát triển dài hạn”, ông Huy nói.

Theo lãnh đạo ngân hàng, đây không phải là sự suy giảm mà là một sự “tái phân bổ có chủ đích”, khi lợi nhuận được chuyển dịch sang trích lập dự phòng và duy trì chính sách lãi suất cạnh tranh nhằm giữ chân khách hàng. Cách tiếp cận này phản ánh triết lý xuyên suốt của ACB: cân bằng giữa tăng trưởng và an toàn, giữa lợi ích ngắn hạn và dài hạn.

Chiến lược C1425 và trục “khách hàng - dữ liệu - công nghệ”

Bước sang giai đoạn 2025-2030, ACB định hình lại chiến lược với mô hình C1425 - được xem là “xương sống” cho toàn bộ hệ thống.

Ông Trần Hùng Huy cho biết: “Chiến lược C1425 là một thông điệp nội bộ để hơn 13.000 nhân sự hiểu rõ định hướng. Trong đó, ‘C’ là Customer - khách hàng là trung tâm ở mức sâu hơn, ‘1’ là một tầm nhìn xuyên suốt, ‘4’ là bốn trụ cột tăng trưởng, ‘2’ là hai nền tảng gồm công nghệ - dữ liệu - quản trị, và ‘5’ là năm bước đi lớn để triển khai”.

Trọng tâm của chiến lược này là cá nhân hóa toàn bộ hành trình khách hàng, dựa trên nền tảng dữ liệu tích hợp và được dẫn dắt bởi trí tuệ nhân tạo.

Chi hàng nghìn tỷ cho AI: “đắt xắt ra miếng”

Để hiện thực hóa chiến lược, ACB xác định công nghệ là khoản đầu tư cốt lõi.

“Chỉ một số hạng mục liên quan đến dữ liệu và AI cũng có thể lên tới vài nghìn tỷ đồng”, ông Trần Hùng Huy nhấn mạnh.

Trong 5 năm tới, ngân hàng dự kiến chi khoảng 4.000 tỷ đồng cho công nghệ, dữ liệu và AI. Đây không chỉ là đầu tư hạ tầng mà là bước chuyển sang mô hình vận hành số hóa toàn diện, từ tín dụng đến phi tín dụng.

Theo lãnh đạo ACB, AI sẽ không dừng ở trải nghiệm khách hàng mà đi sâu vào tự động hóa vận hành và kiểm soát rủi ro - yếu tố quyết định giúp giảm chi phí thực tế và cải thiện hiệu quả.

Hoàn thiện hệ sinh thái: bảo hiểm - chứng khoán - đầu tư

Song song với công nghệ, ACB tăng tốc hoàn thiện hệ sinh thái tài chính - yếu tố then chốt để trở thành “tập đoàn tài chính hiệu quả”. Hiện ngân hàng đã có các cấu phần như ACBS (chứng khoán), ACBA (quản lý nợ) và ACB Leasing (cho thuê tài chính). Mảnh ghép tiếp theo là bảo hiểm phi nhân thọ.

Ông Từ Tiến Phát - Tổng Giám đốc ACB cho biết ngân hàng sẽ thành lập công ty bảo hiểm phi nhân thọ theo mô hình Insurtech: “Giai đoạn đầu, chúng tôi tập trung phục vụ khách hàng trong hệ sinh thái ACB. Mức độ thâm nhập bảo hiểm tại Việt Nam chỉ khoảng 2-3%, dư địa còn rất lớn”.

Hiện tại, ACB vẫn hợp tác với các đối tác bảo hiểm nhân thọ, trong khi công ty bảo hiểm phi nhân thọ dự kiến sẽ là mảnh ghép bổ sung nhằm đa dạng hóa nguồn thu.

Ở mảng chứng khoán, ACBS được xác định là trụ cột quan trọng, với kế hoạch tăng vốn trong năm 2026 và mở rộng sản phẩm đầu tư nhằm đón đầu xu hướng nâng hạng thị trường.

Kết quả quý I/2026: tăng trưởng ổn định, nợ xấu dưới 1%

Trong bối cảnh thị trường biến động, ACB vẫn duy trì đà tăng trưởng ổn định. Theo ông Từ Tiến Phát: “Các xung đột toàn cầu có ảnh hưởng đến ngành ngân hàng Việt Nam, nhưng chủ yếu là gián tiếp và không mang tính trọng yếu”.

Quý I/2026, ngân hàng ghi nhận lợi nhuận hợp nhất khoảng 5.400 tỷ đồng, tăng 17% so với cùng kỳ và thực hiện được 24% kế hoạch năm. Tín dụng tăng hơn 3,2%, CIR duy trì ở mức 32%, trong khi nợ xấu kiểm soát ở mức 0,97% - tiếp tục là một trong những mức thấp nhất trong hệ thống.

Một điểm đáng chú ý là kế hoạch tăng trưởng tín dụng 2026 chỉ ở mức 16%, thấp hơn đáng kể so với mức 25,3% của năm trước. CEO Từ Tiến Phát lý giải: “Thách thức là tăng trưởng tín dụng có thể thấp hơn, nhưng đi kèm là định hướng tái cấu trúc danh mục để nâng hiệu quả sinh lời”. ACB hiện duy trì tỷ trọng cho vay bất động sản dưới 5%, qua đó tạo dư địa để lựa chọn khách hàng chất lượng, đặc biệt ở phân khúc nhà ở trung cấp.

Mở rộng doanh nghiệp từ nền tảng bán lẻ

Dù được biết đến là ngân hàng bán lẻ, ACB đang đẩy mạnh mảng doanh nghiệp lớn và FDI - vốn trước đây không phải trọng tâm.

Chủ tịch HĐQT Trần Hùng Huy cho biết: “Khi các khách hàng cá nhân và hộ kinh doanh lớn lên thành doanh nghiệp, nếu không tiếp tục phục vụ họ, họ sẽ chuyển sang ngân hàng khác”.

Theo CEO Từ Tiến Phát, mảng doanh nghiệp lớn và FDI đóng góp khoảng 5-7% doanh thu, với mục tiêu tăng gấp đôi trong thời gian tới. Đáng chú ý, năm 2025 ghi nhận tín dụng doanh nghiệp lớn tăng gần 62%, trong khi FDI tăng khoảng 170% - mức tăng cho thấy sự dịch chuyển rõ rệt về cấu trúc tăng trưởng.

ACB cho biết đang lựa chọn các doanh nghiệp đầu ngành, có năng lực tài chính tốt, đặc biệt trong nhóm FDI đến từ Trung Quốc, Hồng Kông, Nhật Bản và Hàn Quốc.

Cổ tức 20% và bài toán cân bằng vốn

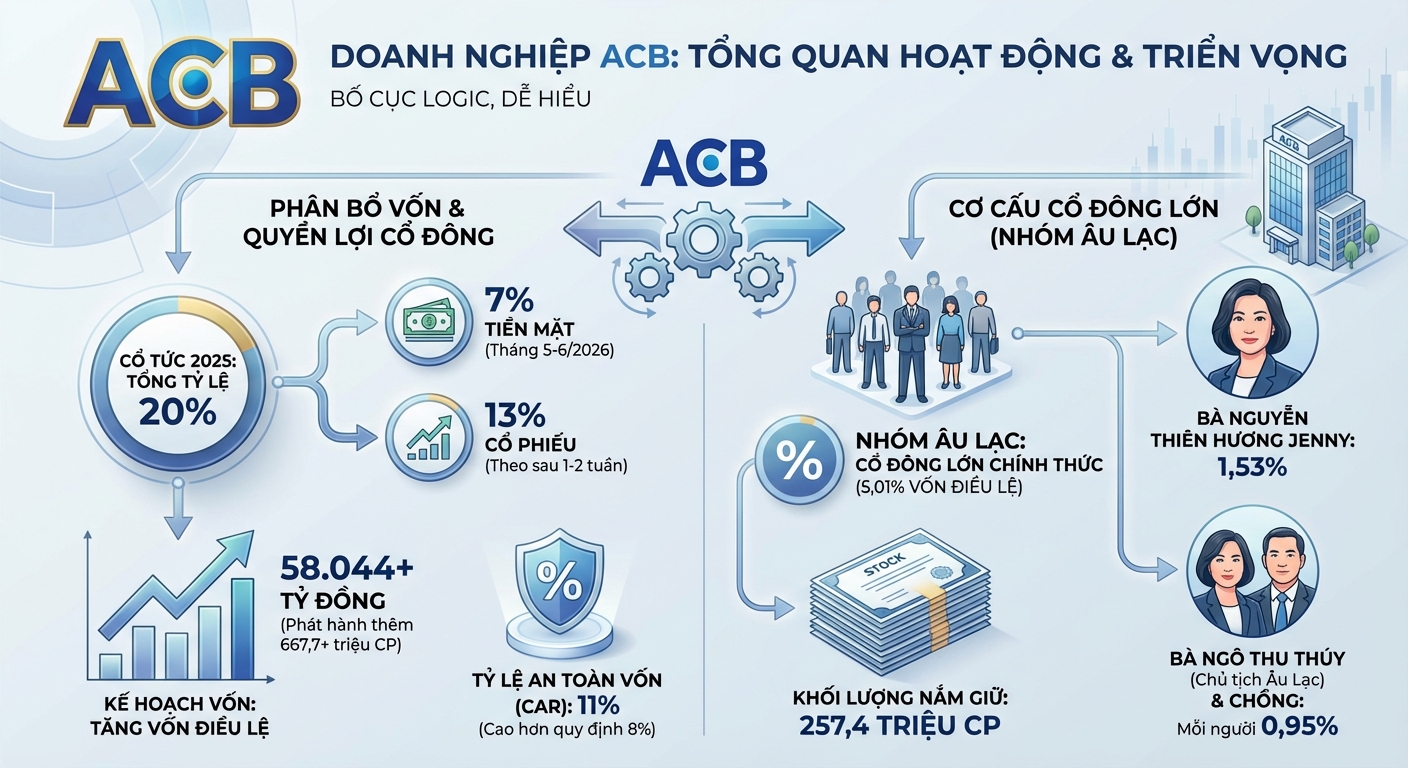

Đại hội ACB thông qua phương án chia cổ tức tổng tỷ lệ 20%, gồm 13% cổ phiếu và 7% tiền mặt, tương ứng quy mô chi trả hơn 10.273 tỷ đồng. Ngân hàng cũng dự kiến phát hành hơn 667 triệu cổ phiếu để tăng vốn điều lệ lên 58.044 tỷ đồng trong năm 2026.

Ông Trần Hùng Huy cho biết ngân hàng kỳ vọng duy trì cổ tức khoảng 25% trong các năm tới, trên cơ sở cân bằng giữa trả cổ đông và giữ lại vốn nhằm đảm bảo hệ số an toàn vốn (CAR) ở mức khoảng 11%.

Trước câu hỏi về nhóm cổ đông CTCP Âu Lạc (UPCoM: ALC) đã trở thành cổ đông lớn trên 5% tại ACB, Chủ tịch HĐQT Trần Hùng Huy khẳng định: "Đây là cổ đông đã đồng hành với ACB hơn 20 năm, có thời điểm sở hữu trên 5% và có thời điểm dưới 5% tùy chiến lược đầu tư. Nhóm cổ đông này luôn ủng hộ và có cam kết dài hạn với ACB".