Lo ngại ảnh hưởng đến các cảng hiện hữu

Ngành cảng biển Việt Nam đang chứng kiến làn sóng đầu tư lớn trên cả nước, với nhiều siêu dự án hàng tỷ USD. Điển hình như cảng Liên Chiểu ở Đà Nẵng, cụm Lạch Huyện tại Hải Phòng, hay Cần Giờ và Cái Mép Hạ tại TP HCM.

Trong bối cảnh đó, tại Đại hội đồng cổ đông thường niên ngày 6/5, cổ đông Gemadept (HOSE: GMD) đã chất vấn nhiều về khả năng dư cung nếu các dự án của đối thủ đi vào khai thác.

“Chúng tôi không quá quan ngại về áp lực cạnh tranh từ các dự án này”, ông Nguyễn Mạnh Hà, Giám đốc Marketing và Công tác thị trường tại Gemadept trấn an khi nhà đầu tư lo lắng về ảnh hưởng của các dự án mới như Cần Giờ và Cái Mép Hạ đến cảng Gemalink của công ty, do ở cùng khu vực TP HCM.

Lãnh đạo doanh nghiệp nêu dự báo tăng trưởng khu vực Cái Mép giai đoạn 2025-2030 (kịch bản thận trọng) đạt từ 8-10% trở lên. Sản lượng hiện nay là 7,6 triệu TEU, do đó sản lượng dự kiến đến 2030 khoảng 12,5 - 12,7 triệu TEU.

Trong khi đó, các dự án mới như Cần Giờ, Cái Mép Hạ, Gemalink giai đoạn 2-3 nếu hoàn thành đúng tiến độ thì tổng công suất khu vực cũng chỉ khoảng 10,5 triệu TEU. Như vậy, thị trường vẫn thiếu hụt khoảng 2 triệu TEU công suất so với nguồn hàng.

Cảng Gemalink giai đoạn 1 đang là cảng trọng điểm của Gemadept tại phía Nam, là cảng nước sâu duy nhất trong khu vực Cái Mép – Thị Vải. Năm ngoái, cảng này khai thác hơn 1,9 triệu TEU, tương đương phục vụ 25% sản lượng của toàn khu vực.

|

Hai dự án mới tại TP HCM

|

Cạnh tranh tại Nam Đình Vũ

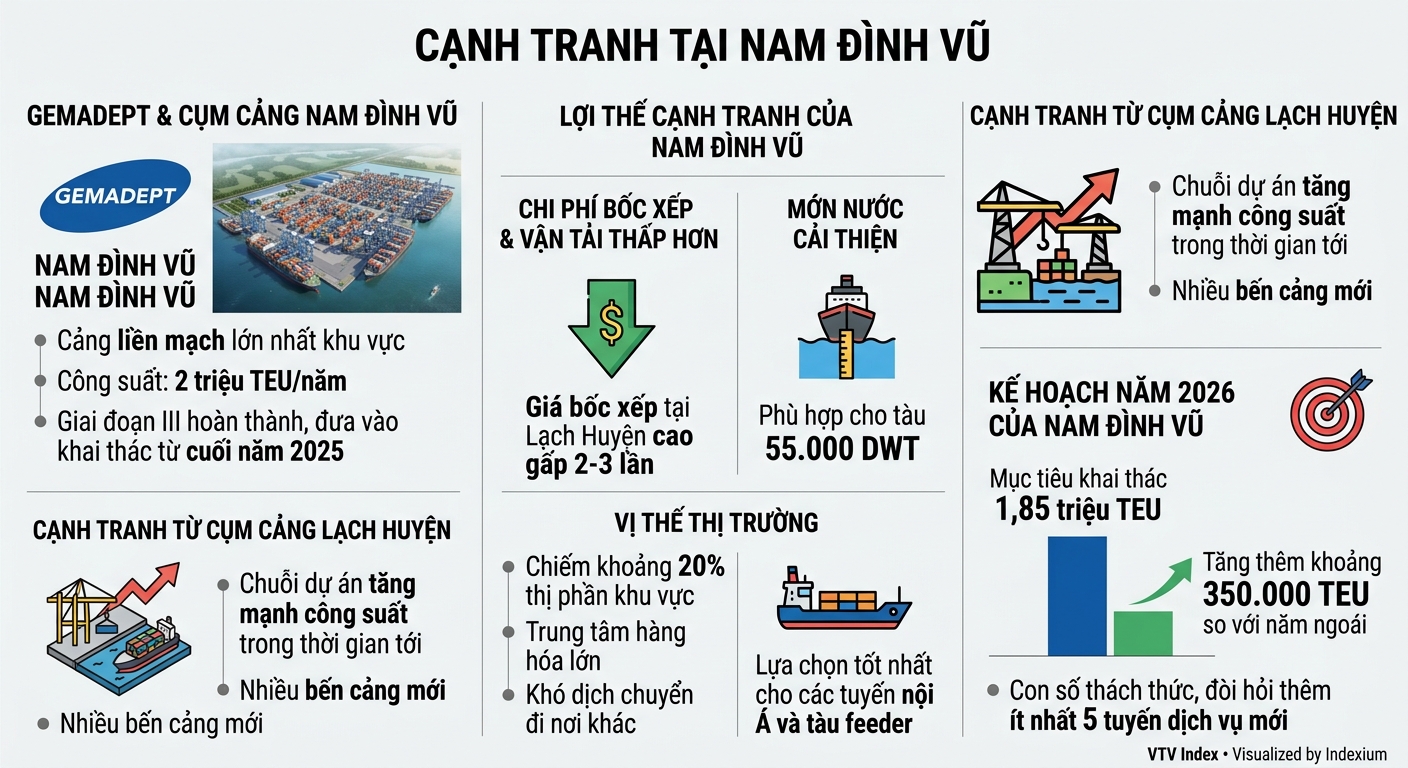

Đối với phía Bắc, Gemadept đang khai thác cụm cảng Nam Ðình Vũ (công suất 2 triệu TEU/năm) – cảng liền mạch lớn nhất khu vực - sau khi đã hoàn thành giai đoạn III để đưa vào khai thác từ cuối năm 2025.

Nam Đình Vũ cũng chịu sự cạnh tranh lớn từ cụm cảng Lạch Huyện, khi chuỗi dự án này sẽ tăng mạnh công suất trong thời gian tới với nhiều bến cảng mới như bến 3,4,5,6 được triển khai.

“Lợi thế của chúng tôi là chi phí bốc xếp container và vận tải thấp hơn nhiều. Giá bốc xếp tại Lạch Huyện cao gấp 2-3 lần. Mớn nước hiện đã cải thiện cho tàu 55.000 DWT và cảng đang chiếm khoảng 20% thị phần khu vực, trở thành một trung tâm hàng hóa lớn khiến khách hàng khó dịch chuyển đi nơi khác”, ông Hà phân tích.

Ông Hà cũng nhấn mạnh Nam Đình Vũ vẫn là lựa chọn tốt nhất cho các tuyến nội Á và tàu feeder (tàu gom hàng, tàu trung chuyển), yếu tố chi phí đang khiến nhiều khách hàng khó rời khu vực này.

Theo kế hoạch 2026, Nam Đình Vũ đặt mục tiêu khai thác 1,85 triệu TEU, tăng thêm khoảng 350.000 TEU so với năm ngoái. Ban Tổng giám đốc đánh giá đây là con số thách thức, đòi hỏi phải có thêm ít nhất 5 tuyến dịch vụ mới để hoàn thành kế hoạch.

Các dự án khác

Về tình hình kinh doanh tại cảng Phước Long và Dung Quất, lãnh đạo doanh nghiệp cho biết các đơn vị này đều có mức tăng trưởng ấn tượng trong quý I/2026, do đó vẫn bảo lưu mục tiêu đã đặt ra và tự tin hoàn thành kế hoạch cho các cảng này.

Với các cảng cạn (ICD) và cảng sông, Gemadept cho biết cảng Phước Long và Bình Dương đang dần lấp đầy công suất. Tập đoàn đang đánh giá để lựa chọn các dự án đầu tư mới, đề xuất mở rộng cho giai đoạn 2026-2030.

Ngoài ra, giai đoạn 2 và 3 cụm cảng Gemalink cũng đang được đầu tư, dự kiến vận hành vào 2028-2029. Khi hoàn thành, Gemalink sẽ nâng tổng công suất lên 4 triệu TEU – qua đó tiếp tục là cảng có quy mô lớn nhất khu vực Cái Mép - Thị Vải.

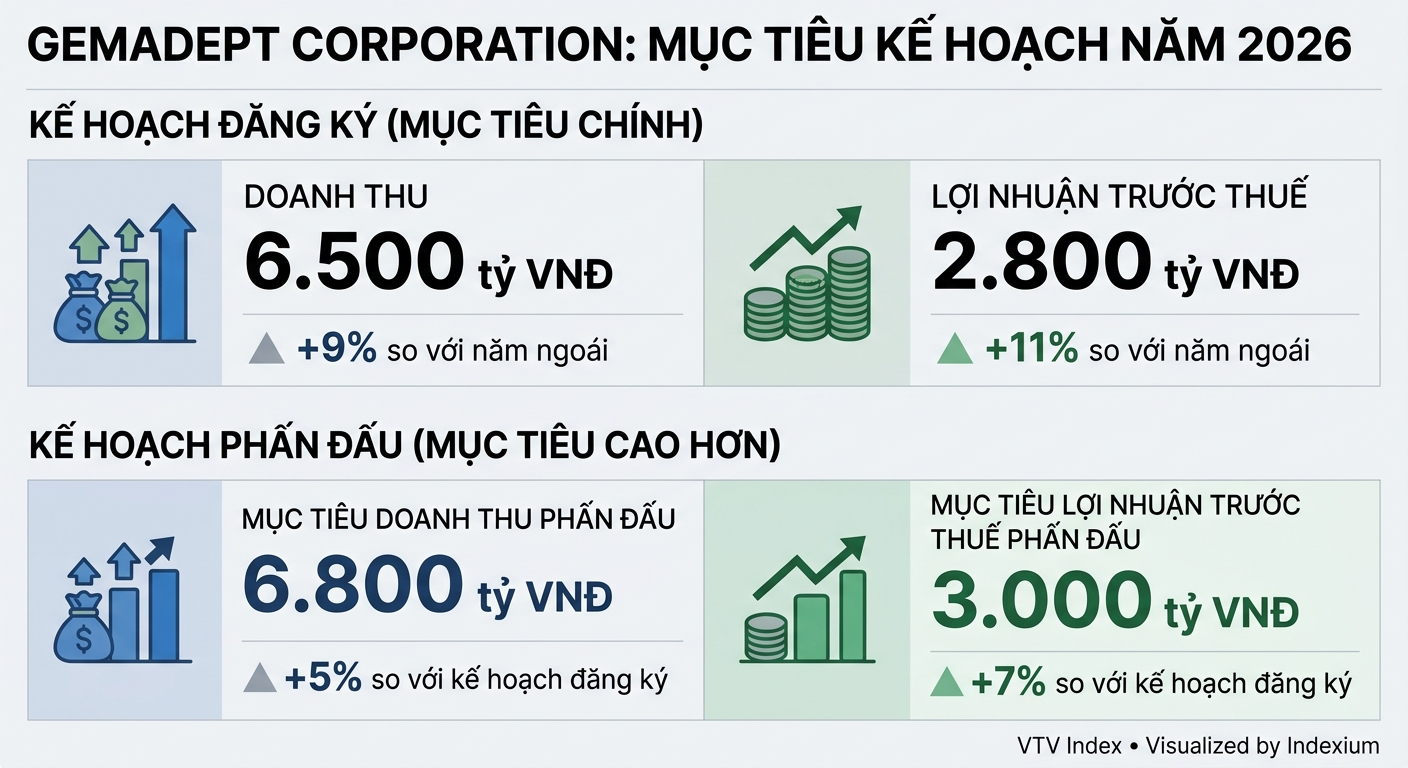

Năm 2026, Gemadept đặt mục tiêu doanh thu doanh thu 6.500 tỷ và lợi nhuận trước thuế 2.800 tỷ đồng, lần lượt tăng 9% và 11% so với kết quả đạt được của năm ngoái.

Tuy nhiên, ban lãnh đạo thể hiện sự phấn đấu đạt mục tiệu doanh thu 6.800 tỷ và lợi nhuận trước thuế 3.000 tỷ đồng, cao hơn 5% và 7% so với kế hoạch đăng ký.