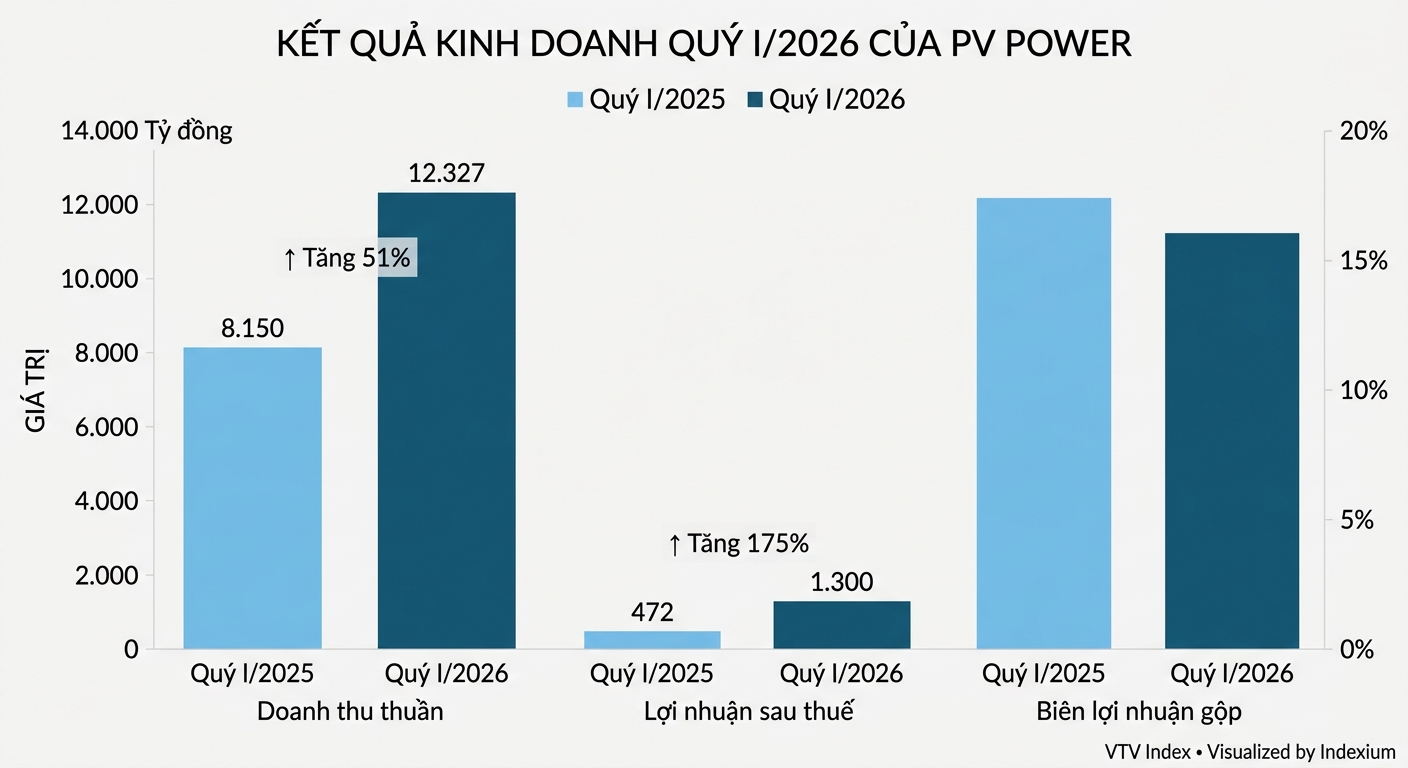

Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power, HOSE: POW) công bố BCTC hợp nhất quý I/2026 với doanh thu và lợi nhuận sau thuế cùng tăng mạnh so với cùng kỳ năm trước và vượt kế hoạch kinh doanh năm.

Cụ thể, doanh thu thuần tăng 51% lên 12.327 tỷ đồng, giá vốn hàng bán chỉ tăng 43% lên 10.522,8 tỷ đồng. Biên lợi nhuận gộp tăng từ 10% trong quý I/2025 lên 15% trong quý I/2026, lãi gộp gấp 2,2 lần lên 1.804,3 tỷ đồng.

Doanh thu tài chính cũng tăng 44% lên gần 299 tỷ đồng, chủ yếu lãi tiền gởi/tiền cho vay (không bao gồm lãi tiền gởi/cho vay của PVCombank là hơn 30 tỷ đồng) tăng 94% lên gần 249 tỷ đồng, trong khi đó, cổ tức được chia giảm 72% về chỉ còn hơn 16,8 tỷ đồng so với quý I/2025. Chi phí tài chính cũng tăng mạnh 161% lên gần 458 tỷ đồng do chi phí đi vay tăng 247% lên 414 tỷ đồng.

Chi phí quản lý doanh nghiệp giảm 30% về còn hơn 236 tỷ đồng và hoạt động khác giảm lỗ từ 954 tỷ về 1,5 tỷ đồng. Nhờ đó, lợi nhuận trước thuế đạt 1.407,5 tỷ đồng và lợi nhuận sau thuế hơn 1.300 tỷ đồng, tăng 176% và 175% so với quý I/2025.

PV Power sẽ tổ chức họp ĐHĐCĐ thường niên vào ngày 20/5 tới đây. Theo báo cáo thường niên năm 2025, POW đặt chỉ tiêu kế hoạch năm 2026 với sản lượng điện 21.615 tỷ kWh, tăng 16%; tổng doanh thu 49.887 tỷ đồng, tăng 41% nhưng lợi nhuận sau thuế hợp nhất chỉ 1.124 tỷ đồng, giảm 63% so với thực hiện năm 2025. Với kế hoạch này, chỉ trong quý I/2026, POW đã thực hiện 24,7% chỉ tiêu doanh thu và vượt gần 16% chỉ tiêu lợi nhuận.

Theo ban lãnh đạo, trong năm 2026, sản lượng điện toàn tổng công ty dự kiến đạt cao với sự đóng góp lớn từ các nhà máy điện khí (Nhơn Trạch 1, Cà Mau, Vũng Áng 1, Nhơn Trạch 3 & 4). Riêng nhà máy điện Nhơn Trạch 3 và 4 mới đi vào vận hành thương mại vào đầu năm cũng bắt đầu đóng góp kết quả vào kinh doanh.

Tuy nhiên, kế hoạch lợi nhuận 2026 thấp hơn thực hiện 2025 là do áp lực từ thời tiết cực đoan và chi phí vận hành. Đồng thời, PV Power cũng lên kế hoạch bảo dưỡng và sữa chữa lớn với đại tu Nhà máy điện Cà Mau 1 (tháng 8-10/2026), trùng tu Nhà máy điện Vũng Áng 1 (tháng 8-9/2026), đại tu tổ máy H2 Nhà máy điện Nậm Nơn (tháng 12/2026).

Nhà máy Nhơn Trạch 3 và 4 có thể lỗ 2 năm đầu

Theo Chứng khoán ACB (ACBS), trong bối cảnh Việt Nam vẫn chịu ảnh hưởng của chu kỳ La Nina từ đầu năm và suy yếu dần về cuối năm, ACBS dự phóng tổng sản lượng điện năm 2026 của POW đạt 21,8 tỷ kWh, tăng 18% so với cùng kỳ. Trong đó, sản lượng từ công ty mẹ (bao gồm các nhà máy nhiệt điện Nhơn Trạch 1, Cà Mau 1 và 2, Vũng Áng 1, Nhơn Trạch 3 và 4) ước đạt 17 tỷ kWh, tăng 24%.

Trên cơ sở đó, ACBS dự báo doanh thu năm 2026 đạt 45.701 tỷ đồng, tăng 34% so với năm trước; lợi nhuận sau thuế đạt 1.752 tỷ đồng, giảm 39%. Lợi nhuận sụt giảm chủ yếu do ghi nhận chi phí lãi vay, khấu hao và chi phí quản lý tăng mạnh khi đưa Nhơn Trạch 3 và 4 vào vận hành thương mại, trong khi sản lượng và doanh thu đầu ra chưa ổn định. Ban lãnh đạo doanh nghiệp cũng cho biết trong hai năm đầu vận hành thương mại, Nhơn Trạch 3 và 4 nhiều khả năng ghi nhận thua lỗ.

Tính đến 31/3, tổng công ty có 95.758 tỷ đồng tổng tài sản, tăng 8% so với đầu năm. Trong đó, lượng tiền và tương đương tiền hơn 8.332 tỷ đồng, tăng 24%; đầu tư tài chính ngắn hạn 15.068 tỷ đồng (chủ yếu tiền gửi tại SHB, MBB và VietinBank), tăng 18%. Tổng tiền và tiền gửi đạt 23.400 tỷ đồng, chiếm 24,4% tổng tài sản. Tiếp theo, tổng công ty có khoản phải thu ngắn hạn hơn 17.669 tỷ đồng, tăng 23% so với đầu năm và chủ yếu là khoản phải thu từ công ty mua bán điện (EPTC/EVN) với 17.294 tỷ đồng.

Ở phần nguồn vốn, PV Power có 54.463 tỷ đồng nợ phải trả, tăng 6% so với đầu năm, trong đó, vay và nợ thuê tài chính hơn 35.487 tỷ đồng. Vốn chủ sở hữu hơn 41.295 tỷ đồng, riêng lợi nhuận sau thuế chưa phân phối gần 6.172 tỷ đồng.