Thanh khoản cao kỷ lục, lợi nhuận tăng trưởng nhưng mang tính mùa vụ

Thị trường chứng khoán Việt Nam bước vào năm 2026 với một trạng thái vận động không đồng pha giữa chỉ số và dòng tiền. Theo báo cáo của Chứng khoán Bảo Việt (BVSC), VN-Index giảm 6,2% trong quý I do biến động mạnh trong tháng 3 trước các yếu tố địa chính trị, nhưng giá trị giao dịch bình quân trên HOSE vẫn đạt khoảng 35.005 tỷ đồng mỗi phiên - vùng cao nhất trong vòng 5 năm.

Thanh khoản được tạo nên từ hai lực kéo song song: sự nhập cuộc mạnh của nhà đầu tư cá nhân trong hai tháng đầu năm và áp lực bán gia tăng khi thị trường điều chỉnh. Với các công ty chứng khoán, biến động không làm suy yếu hoạt động kinh doanh, mà ngược lại còn duy trì dòng chảy giao dịch - yếu tố cốt lõi tạo doanh thu.

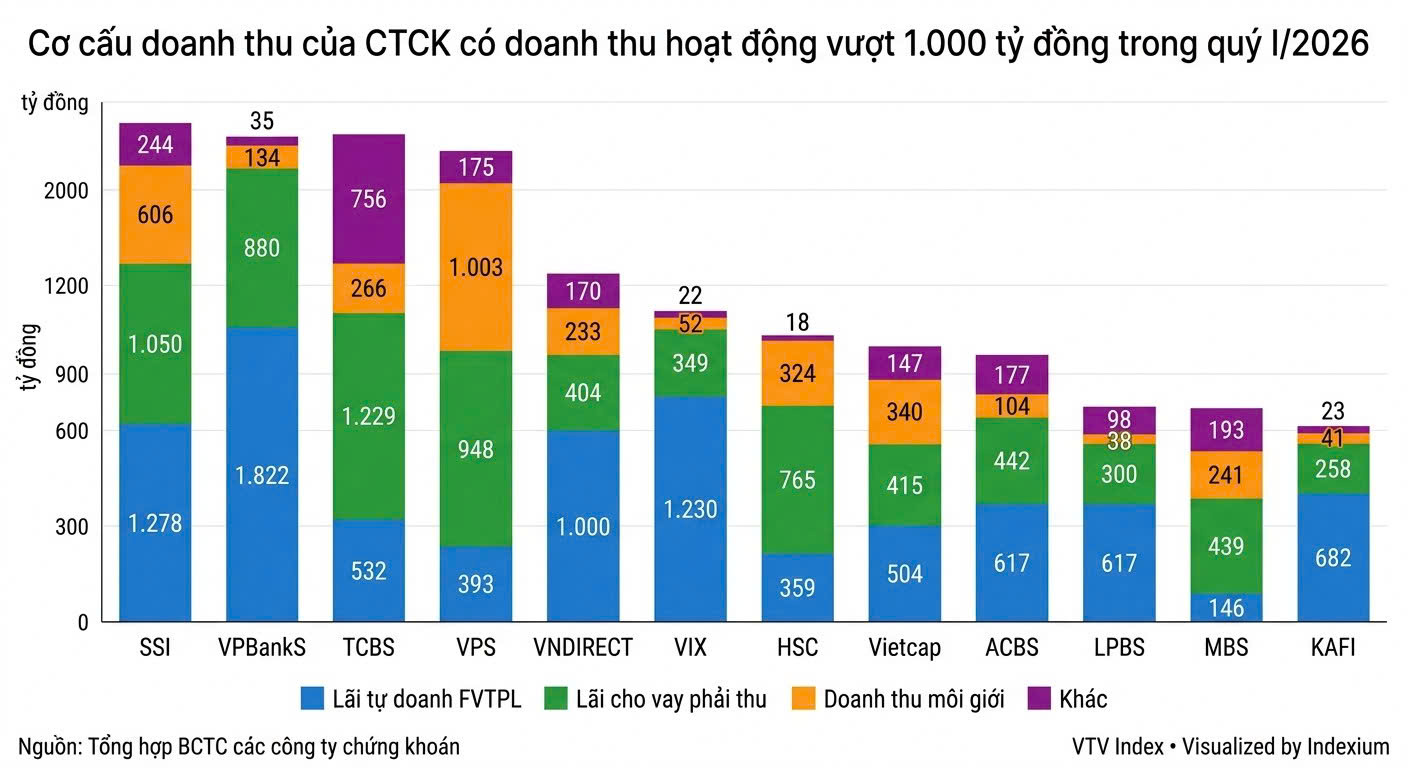

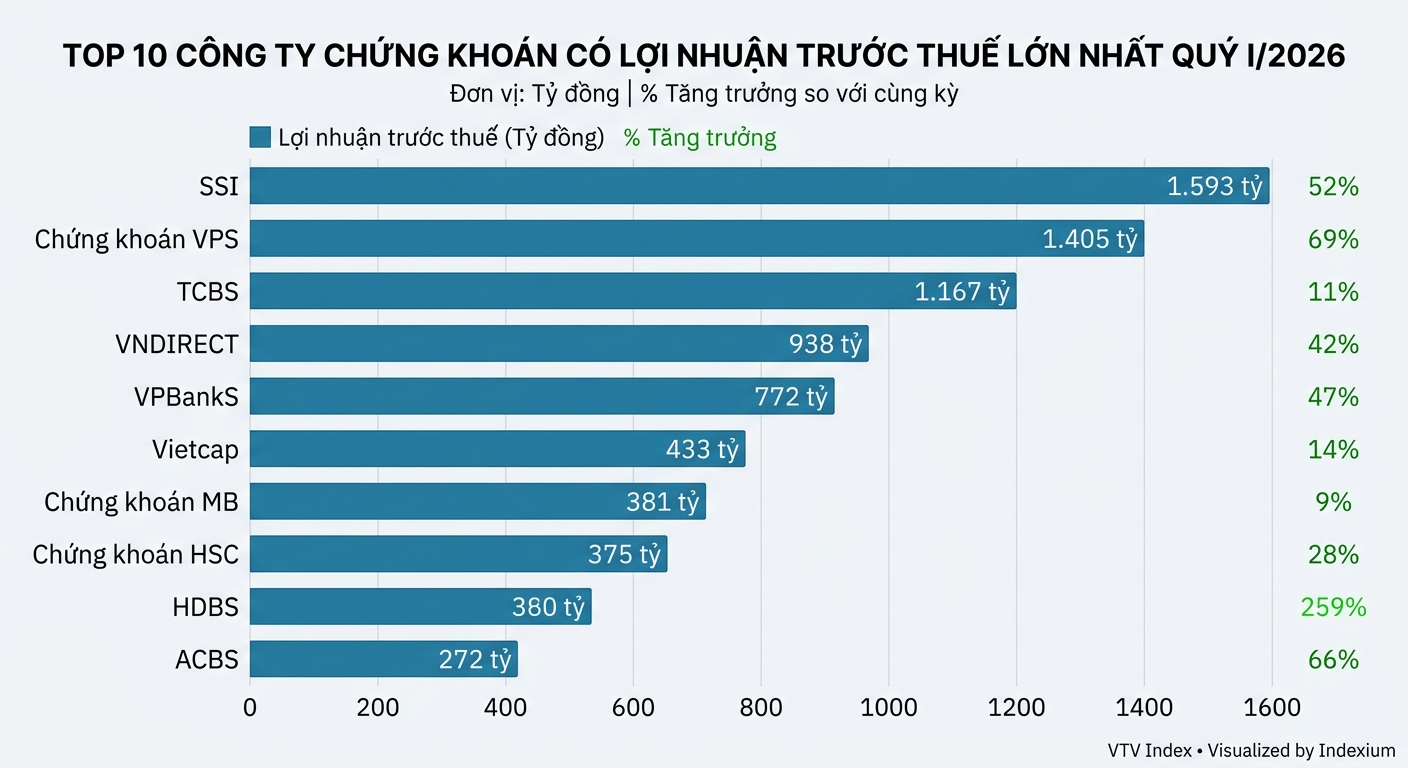

Trên nền thanh khoản đó, tổng lợi nhuận trước thuế của nhóm 20 công ty chứng khoán lớn đạt gần 9.200 tỷ đồng trong quý I/2026, tăng 28% so với cùng kỳ, nhưng giảm hơn 19% so với quý IV/2025 - mức thấp nhất trong bốn quý gần đây. Tuy nhiên, việc suy giảm theo quý cần đặt trong bối cảnh đặc thù mùa vụ của ngành. Quý I thường là giai đoạn “khởi động” do kỳ nghỉ Tết kéo dài và độ trễ ghi nhận doanh thu của một số mảng, đặc biệt là ngân hàng đầu tư (IB).

Trường hợp CTCP Chứng khoán VPBank (VPBankS, HOSE: VPX) là minh họa rõ nét. Doanh nghiệp ghi nhận lợi nhuận tăng gần 47% so với cùng kỳ, nhưng thấp hơn 58% so với quý IV/2025. Diễn biến này được ban lãnh đạo đánh giá phù hợp với đặc thù hoạt động khi quý I thường đóng góp thấp trong cả năm, đặc biệt do mảng ngân hàng đầu tư - một trụ cột quan trọng - thường ghi nhận kết quả từ quý II trở đi.

Điều này cho thấy mức nền lợi nhuận quý I mang tính mùa vụ, thay vì phản ánh sự suy yếu của hoạt động cốt lõi.

Margin: Trụ cột lợi nhuận

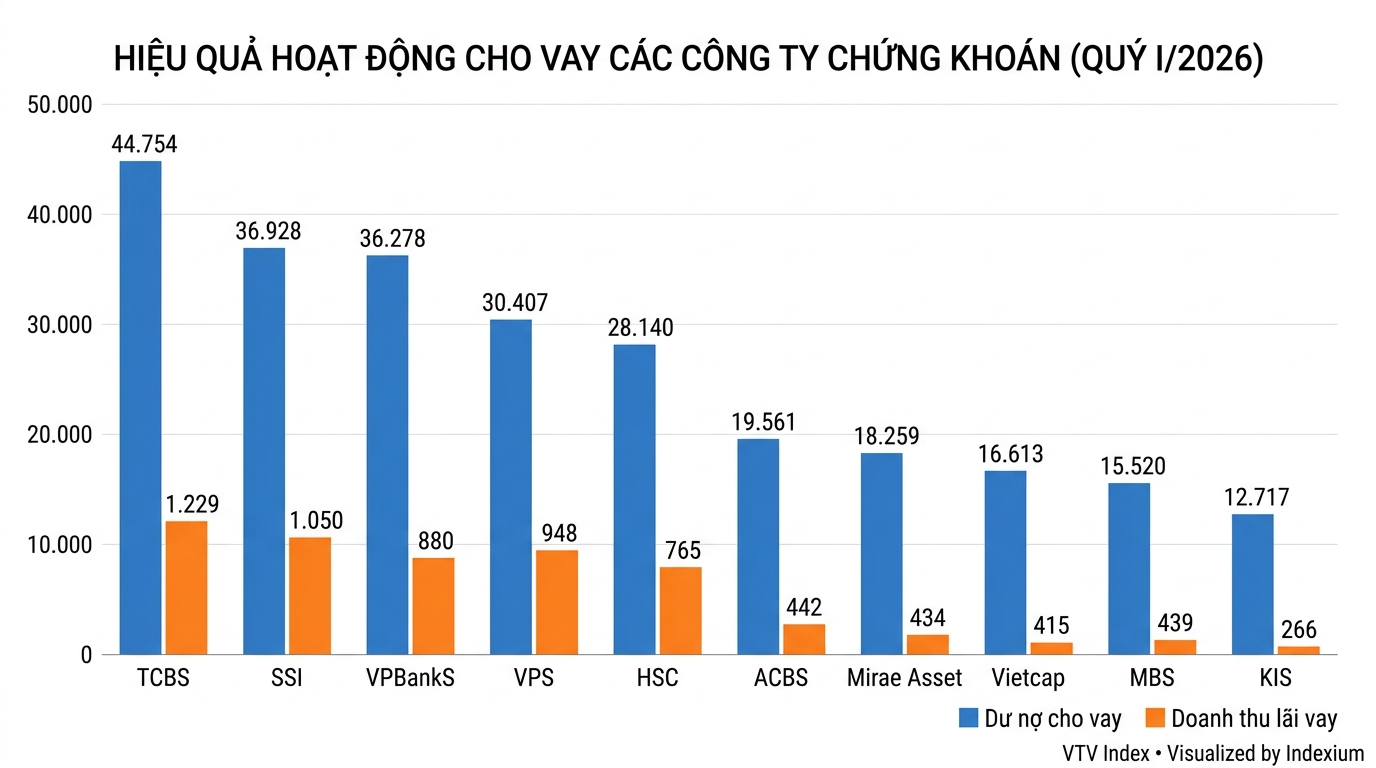

Động lực lớn nhất của ngành trong quý I tiếp tục đến từ cho vay ký quỹ. Dư nợ margin của top 20 công ty chứng khoán đạt khoảng 357.000 tỷ đồng, tăng thêm 8.650 tỷ đồng so với đầu năm. Tỷ lệ dư nợ trên vốn chủ sở hữu duy trì ở mức 110,3%, cho thấy mức độ sử dụng đòn bẩy của thị trường vẫn cao.

Ở cấp độ doanh nghiệp, CTCP Chứng khoán Kỹ thương (TCBS, HOSE: TCX) dẫn đầu với dư nợ hơn 44.700 tỷ đồng, mang về 1.229 tỷ đồng doanh thu lãi vay, chiếm 44% tổng doanh thu. CTCP Chứng khoán SSI (HOSE: SSI) ghi nhận hơn 1.000 tỷ đồng từ mảng này với dư nợ khoảng 37.000 tỷ đồng. CTCP Chứng khoán VPS (HOSE: VCK), VPBankS và CTCP Chứng khoán TPHCM (HSC, HOSE: HCM) đều tạo ra hàng trăm tỷ đồng lợi nhuận từ margin, củng cố vai trò “xương sống” của hoạt động cho vay trong cấu trúc thu nhập.

Tuy nhiên, dư nợ margin không còn tăng nhanh như các giai đoạn trước. Mặt bằng lãi suất tăng trở lại đã kéo lãi vay margin lên khoảng 13-14%/năm, bắt đầu tạo áp lực lên nhu cầu sử dụng đòn bẩy. Đồng thời, nhiều công ty như HSC (195,4%), CTCP Chứng khoán MB (HNX: MBS) với 185,4% hay CTCP Chứng khoán Mirae Asset Việt Nam (185,1%) đã tiệm cận trần cho vay 200% vốn chủ, khiến dư địa mở rộng bị thu hẹp. Ngược lại, các công ty có vốn lớn như TCBS (98,4%), SSI (93,1%), Chứng khoán VPS (101%) hay VPBankS (106%) vẫn còn không gian tăng trưởng, qua đó tạo lợi thế cạnh tranh rõ rệt.

Môi giới: Cuộc chiến thị phần và áp lực biên lợi nhuận

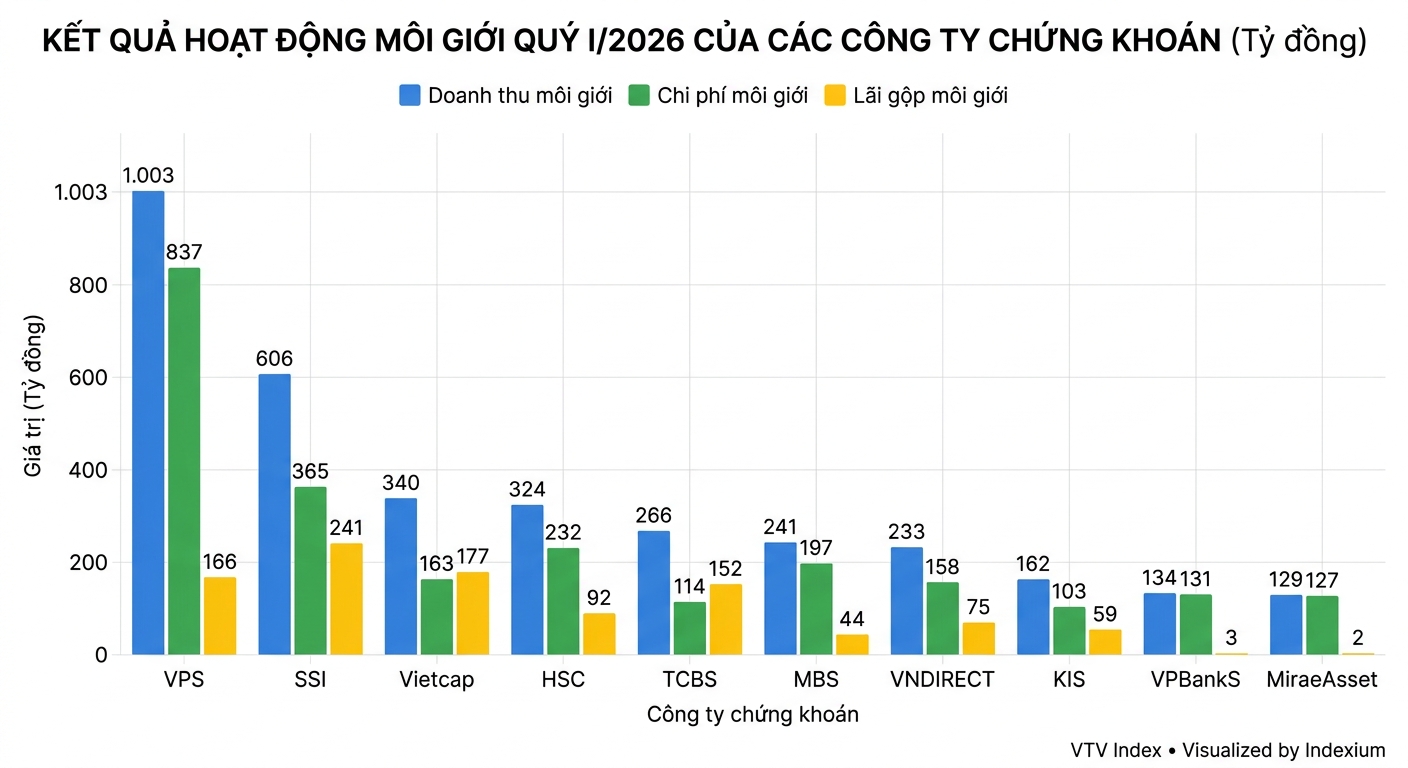

Nếu margin là động lực chính, mảng môi giới đang phản ánh rõ thực trạng "tăng trưởng theo quy mô nhưng hụt hơi về hiệu quả". Tại các doanh nghiệp dẫn đầu, doanh thu môi giới tuy đạt con số nghìn tỷ nhưng chi phí vận hành và hoa hồng đi kèm lại chiếm tỷ trọng quá lớn, bào mòn đáng kể lợi nhuận thuần của mảng.

Tiêu biểu như tại Chứng khoán VPS, dù doanh thu môi giới vượt ngưỡng 1.000 tỷ đồng nhưng chi phí vận hành đi kèm cũng lên tới 837 tỷ đồng. Tương tự tại SSI, doanh thu môi giới đạt 606 tỷ đồng nhưng chi phí đã chiếm tới hơn 365 tỷ đồng. Điều này cho thấy, trong một thị trường cạnh tranh khốc liệt, việc sở hữu doanh thu "khủng" chưa chắc đã đảm bảo một kết quả lợi nhuận thuần tương xứng.

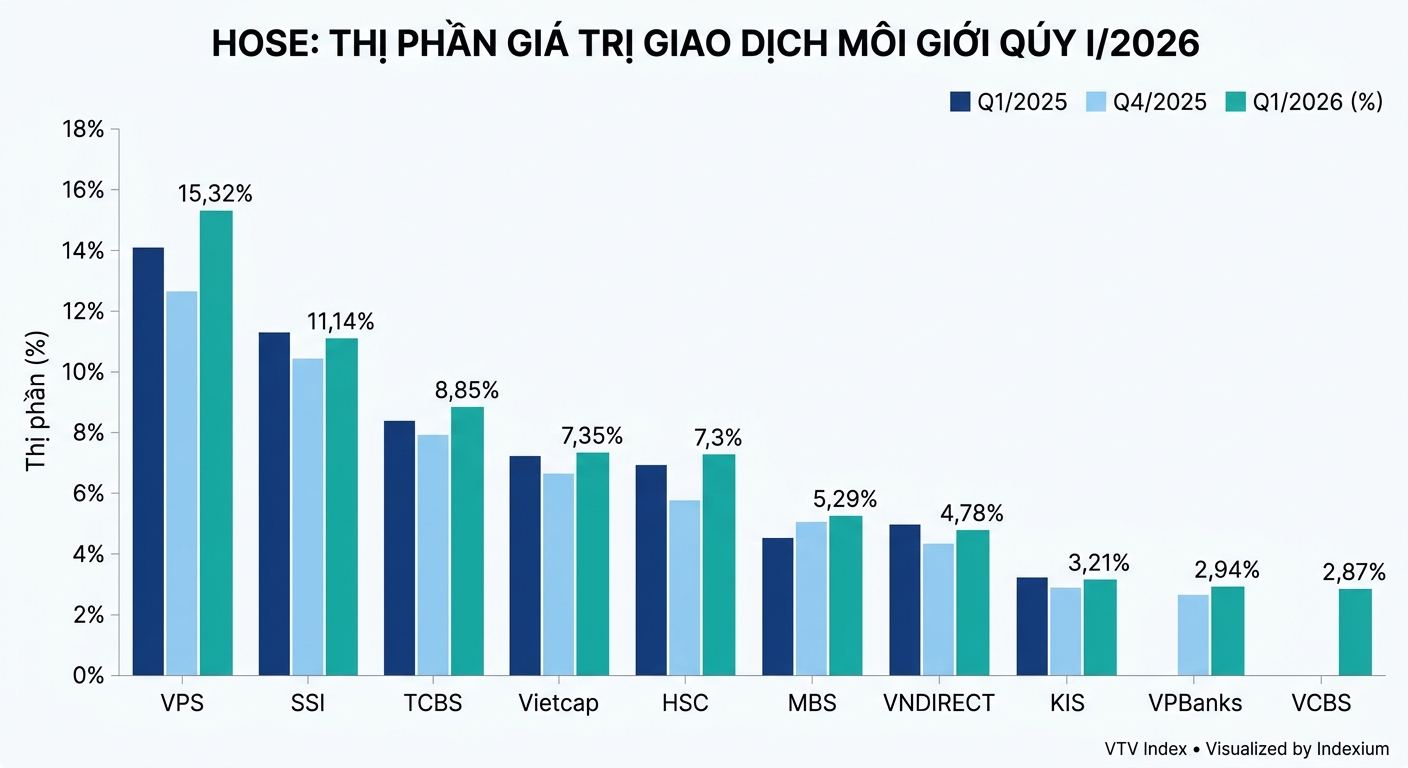

Cuộc chiến thị phần đang diễn ra quyết liệt với sự phân hóa và thay đổi thứ hạng đáng kể giữa các nhóm doanh nghiệp chứng khoán. VPS vẫn giữ vững ngôi vương trên HOSE với 15,32% thị phần, nhưng thấp hơn mức 16,94% của cùng kỳ năm trước, cho thấy khoảng cách với nhóm bám đuổi đang dần thu hẹp.

Trong khi đó, các đối thủ bám đuổi như SSI và TCBS lại ghi nhận xu hướng tăng trưởng nhẹ về thị phần. Một điểm đáng chú ý khác là sự vươn lên mạnh mẽ của các công ty chứng khoán có nền tảng ngân hàng như MBS hay VCBS, đối lập với sự sụt giảm hiện diện của VNDIRECT.

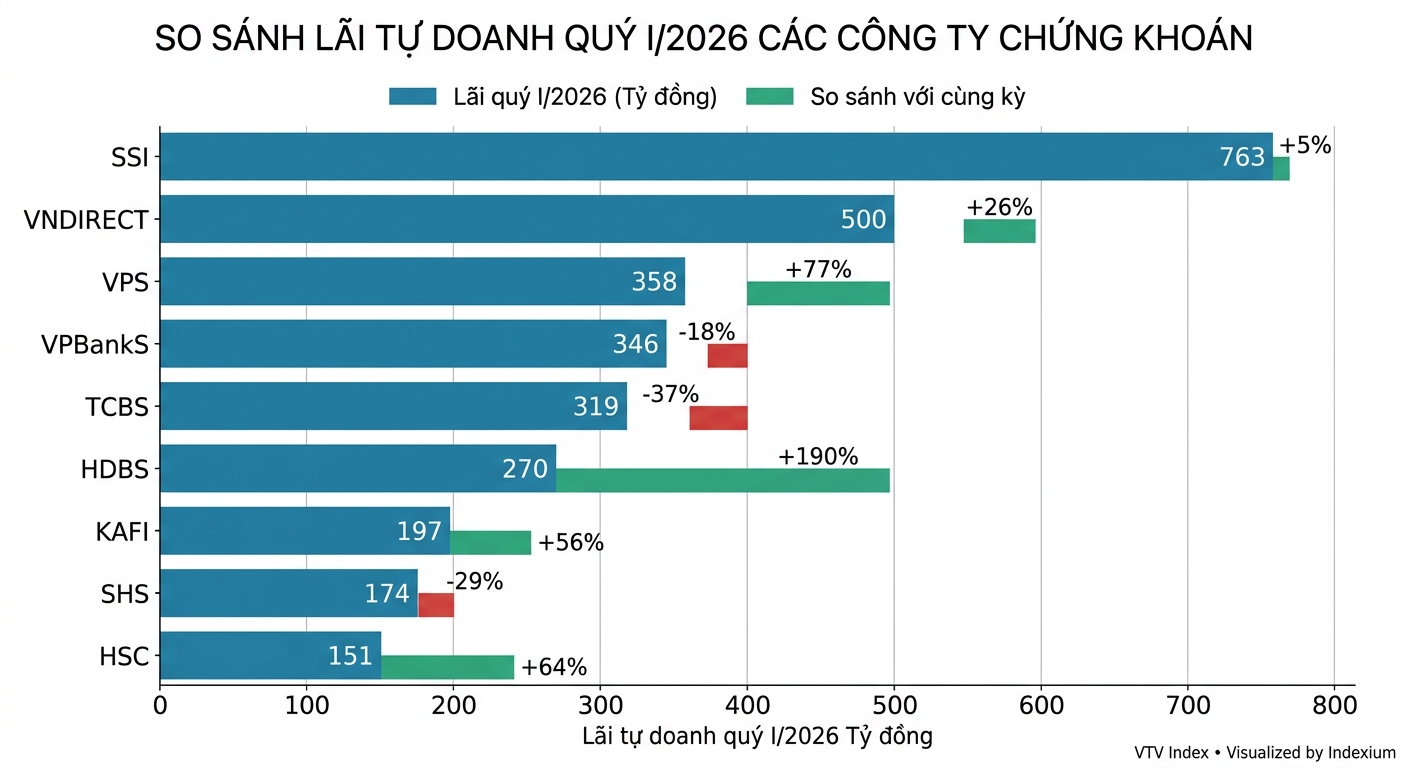

Tự doanh: Biến số khuếch đại chu kỳ lợi nhuận

Trong khi đó, tự doanh là yếu tố tạo ra sự phân hóa lớn nhất. Những doanh nghiệp có cấu trúc cân bằng giữa margin, môi giới và dịch vụ duy trì được tăng trưởng ổn định, trong khi nhóm phụ thuộc vào tự doanh chịu tác động mạnh từ biến động thị trường.

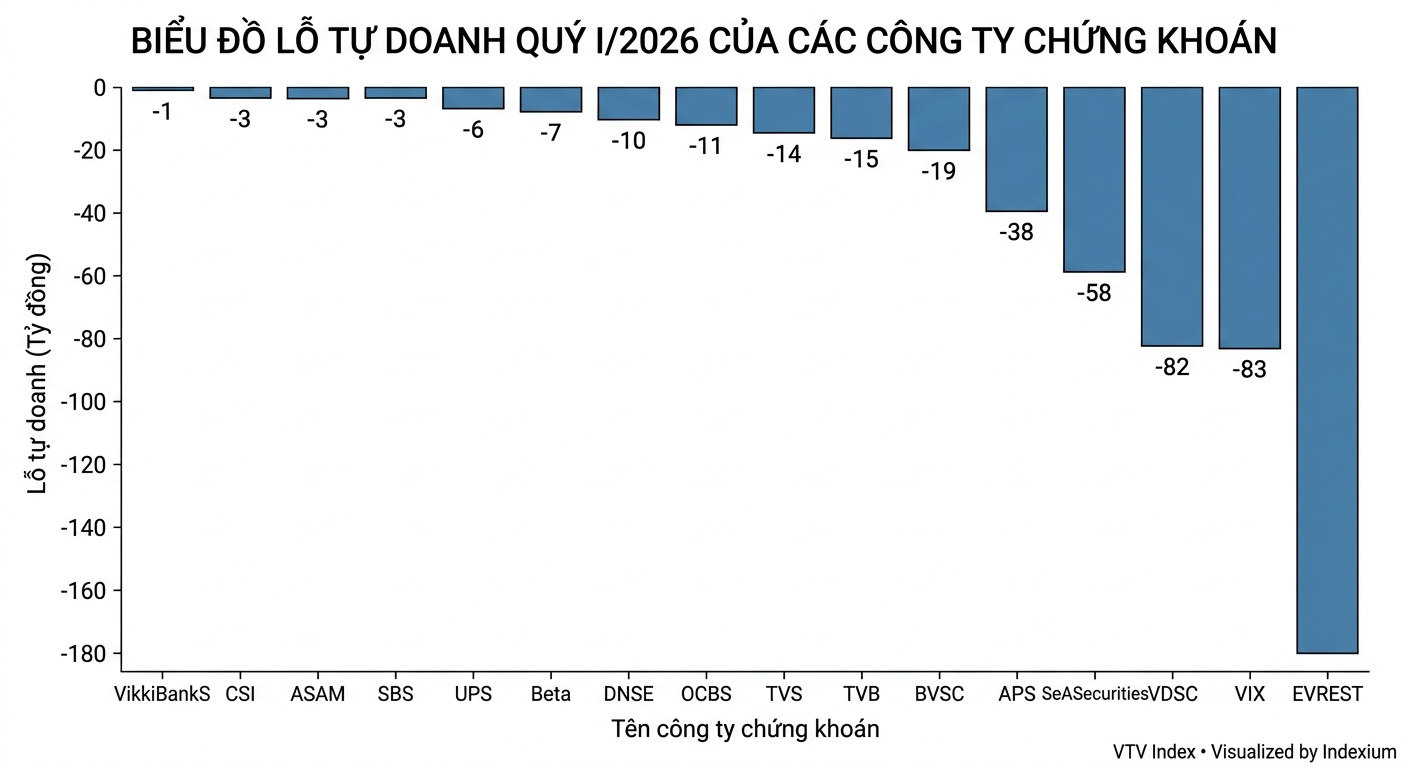

Điển hình, CTCP Chứng khoán VIX (HOSE: VIX) ghi nhận mảng tự doanh lỗ 83 tỷ đồng, đảo chiều so với mức lãi 331 tỷ đồng cùng kỳ. CTCP Chứng khoán Vietcap (HOSE: VCI) cũng ghi nhận lợi nhuận tự doanh giảm 73%, nhưng vẫn duy trì tăng trưởng tổng thể nhờ bù đắp từ các mảng khác. Trường hợp CTCP Chứng khoán Everest (HNX: EVS) cho thấy rõ rủi ro cấu trúc khi danh mục cổ phiếu chiếm gần 50% tổng tài sản khiến doanh nghiệp lỗ tự doanh tới 180 tỷ đồng khi thị trường điều chỉnh.

Sự phân hóa này cũng phản ánh vào kết quả chung: hơn 20 công ty chứng khoán ghi nhận thua lỗ trong quý I, chủ yếu tập trung ở nhóm quy mô nhỏ hoặc phụ thuộc lớn vào tự doanh.

Tầm nhìn 2026: Chờ đợi "cú hích" từ FTSE Russell

Bức tranh dòng tiền cho thấy nền tảng thị trường vẫn đang được duy trì. Theo Tổng công ty Lưu ký và Bù trừ Việt Nam (VSDC), tổng số tài khoản nhà đầu tư đạt hơn 12,66 triệu vào cuối quý I/2026, trong đó gần như toàn bộ mức tăng đến từ nhà đầu tư cá nhân trong nước. Đây là lực đẩy chính cho thanh khoản, nhưng cũng đồng thời khiến thị trường nhạy cảm hơn với biến động tâm lý.

Ở chiều ngược lại, chi phí vốn đang trở thành biến số cần theo dõi. Việc lãi suất tăng trở lại không chỉ ảnh hưởng đến nhu cầu margin mà còn tác động trực tiếp đến biên lợi nhuận của các công ty chứng khoán trong các quý tới.

Triển vọng năm 2026 vì vậy sẽ phụ thuộc vào sự cân bằng của ba yếu tố: duy trì thanh khoản, kiểm soát chi phí vốn và khả năng đa dạng hóa nguồn thu. Một điểm nhấn quan trọng là kỳ vọng Việt Nam được nâng hạng lên thị trường mới nổi thứ cấp theo FTSE Russell vào tháng 9/2026, với dự báo thu hút khoảng 1,5-1,7 tỷ USD dòng vốn thụ động. Nếu kịch bản này xảy ra, thanh khoản và hoạt động tự doanh có thể được hưởng lợi rõ rệt.

Tuy nhiên, câu hỏi cốt lõi vẫn nằm ở cấu trúc lợi nhuận. Khi margin vẫn là trụ cột, môi giới chịu áp lực biên và tự doanh biến động mạnh, tăng trưởng hai chữ số của quý I mới phản ánh phần “lượng” nhiều hơn “chất”. Chu kỳ lợi nhuận của ngành chỉ thực sự bền vững khi các nguồn thu trở nên cân bằng hơn và ít phụ thuộc hơn vào đòn bẩy tài chính và biến động ngắn hạn của thị trường.