|

Điểm nhấn 2026:

|

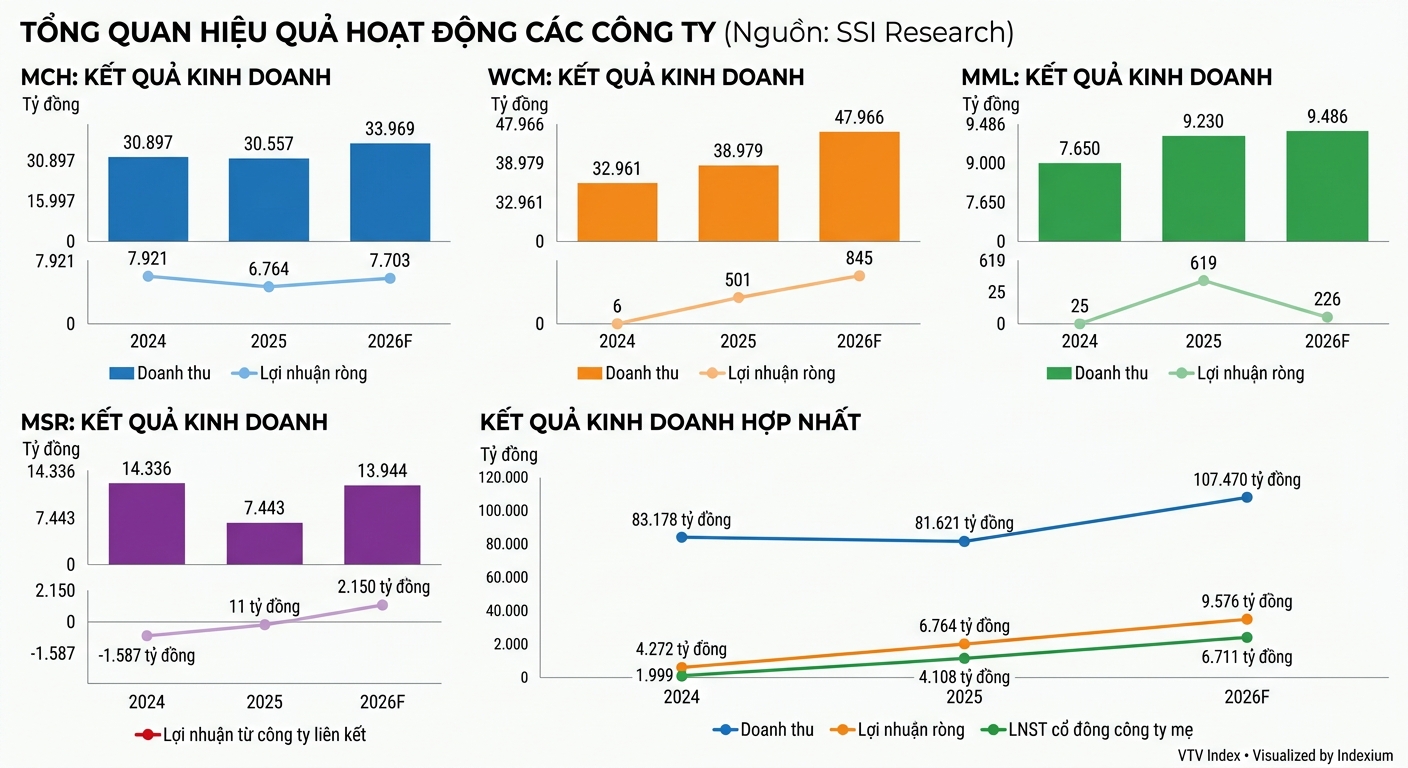

Masan đặt kế hoạch doanh thu từ 93.500 đến 98.000 tỷ đồng trong năm 2026, tăng 15-20% so với năm trước, và lợi nhuận sau thuế đạt 7.250 đến 7.900 tỷ đồng, tương ứng tăng 7-17%. Nhiều mảng kinh doanh đều duy trì đà tăng trưởng cao, với WinCommerce gần 30%, Masan MEATLife 20%, và Phúc Long 32%. Kế hoạch mở rộng thương hiệu từ 16 lên khoảng 50 thương hiệu được kỳ vọng sẽ giúp Masan chiếm tới 75% lợi nhuận toàn chuỗi tiêu dùng.

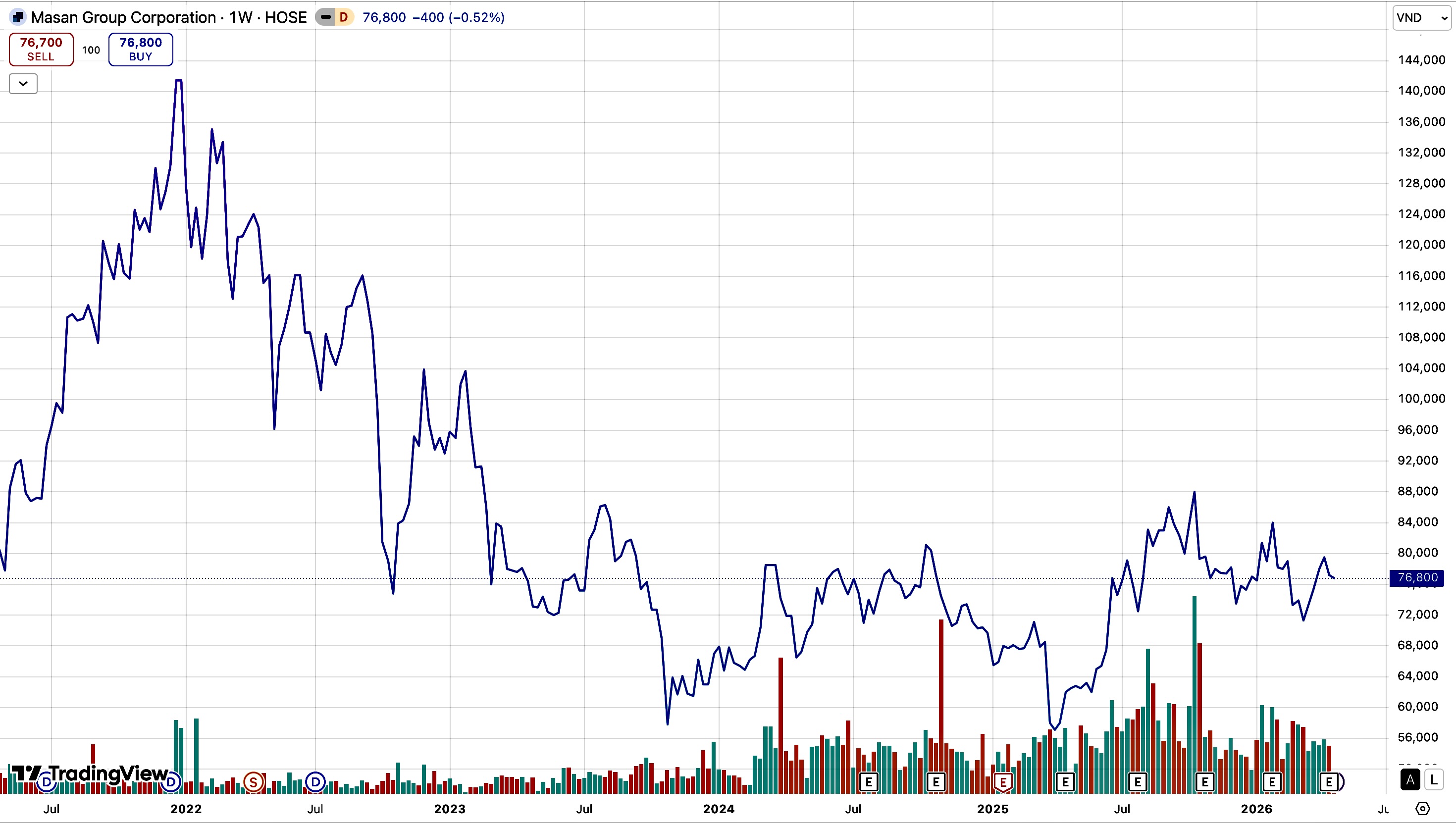

CTCP Chứng khoán SSI định giá MSN ở mức 107.000 đồng/cổ phiếu, trong khi CTCP Chứng khoán Rồng Việt đưa mục tiêu 111.000 đồng/cổ phiếu. Theo SSI, WinCommerce được hưởng lợi từ chính sách thuế hộ kinh doanh cá thể chuyển sang thuế trên doanh thu, Masan High-Tech Materials được hưởng giá vonfram tăng cao, và Masan Consumer có tiềm năng tăng trưởng ổn định.

Tuy nhiên, Công ty cũng đối mặt với những rủi ro bao gồm tiêu dùng yếu hơn dự kiến do ảnh hưởng môi trường xuất khẩu không ổn định, giá khoáng sản sụt giảm nếu Trung Quốc nối lại xuất khẩu, và chi phí bất thường phát sinh từ tái cấu trúc các đơn vị hoạt động kém hiệu quả.