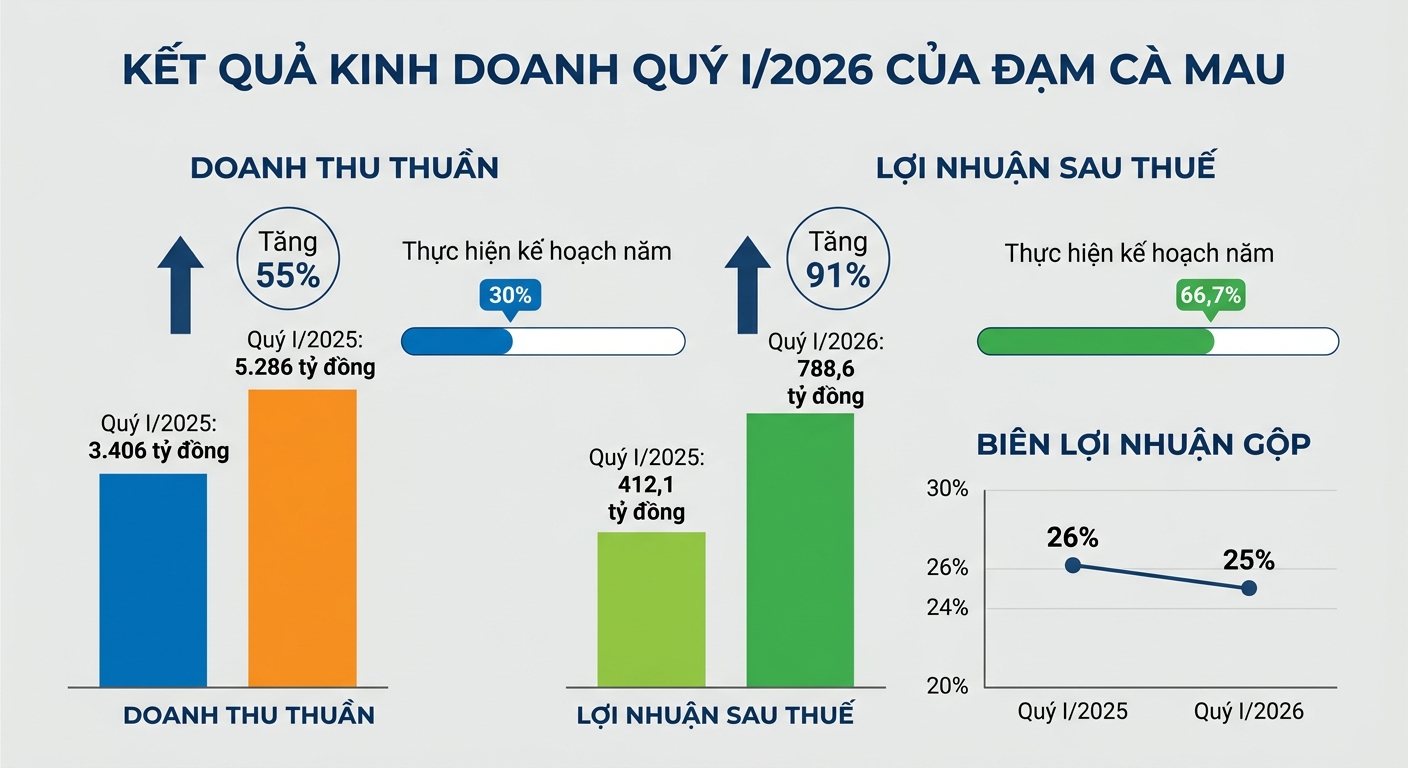

CTCP – Tổng công ty Phân bón Dầu khí Cà Mau (Đạm Cà Mau, HOSE : DCM) công bố báo cáo tài chính quý I/2026 với doanh thu thuần hơn 5.286 tỷ đồng và lãi ròng gần 789 tỷ đồng, tăng lần lượt 55% và 91% so với quý I/2025.

Trong kỳ, doanh thu thuần đạt 5.286 tỷ đồng, tăng 55%. Giá vốn hàng bán tăng 56% lên 3.939,6 tỷ đồng làm lợi nhuận gộp chỉ tăng 52% so với cùng kỳ lên mức 1.346 tỷ đồng. Biên lợi nhuận gộp giảm từ 26% của quý I/2025 về 25% trong quý I/2026.

Doanh thu tài chính giảm 3% về 93,7 tỷ đồng nhưng chi phí goltài chính tăng 97% lên gần 37,5 tỷ đồng, chi phí bán hàng và chi phí quản lý doanh nghiệp đều tăng 4% lên lần lượt 352,2 tỷ đồng và 178,5 tỷ đồng. Hoạt động khác mang về hơn 5,8 tỷ đồng, tăng gấp 2 lần cùng kỳ năm trước.

Từ các biến động trên, Đạm Cà Mau ghi nhận 877,7 tỷ đồng lãi trước thuế và 788,6 tỷ đồng lãi sau thuế, tăng lần lượt 93% và 91% so với quý I/2025.

So với kế hoạch năm, công ty thực hiện được 30% chỉ tiêu doanh thu và 66,7% chỉ tiêu lợi nhuận sau thuế. Trong lịch sử, Đạm Cà Mau thường đặt kế hoạch kinh doanh thấp sau đó cuối năm có sự điều chỉnh và vượt mạnh chỉ tiêu đã đề ra.

Theo giải trình, lãnh đạo công ty cho biết do sự gia tăng doanh thu cao hơn giá vốn hàng bán dẫn đến lợi nhuận sau thuế thu nhập doanh nghiệp trên báo cáo tài chính hợp nhất của công ty tăng gần 377 tỷ đồng (tương đương 91%) so với cùng kỳ năm trước.

SHS Reseach đánh giá triển vọng kinh doanh của Đạm Cà Mau tích cực trong quý II nhờ giá urê duy trì ở mức cao và số lượng đơn đặt hàng khả quan. Căng thẳng tại Trung Đông chưa hạ nhiệt đẩy giá urê và LNG thế giới tiếp tục neo ở mức nền cao. Ấn Độ (nhà nhập khẩu urê lớn nhất thế giới) đã mở thầu sớm hơn thường lệ do lo ngại nguồn cung bị gián đoạn.

Tương tự, SSI Research đưa ra ba luận điểm đầu tư ở Đạm Cà Mau. Đầu tiên, biên lợi nhuận mảng urê cải thiện, nhờ hoạt động sản xuất không bị gián đoạn và giá urê neo ở mức cao. Thứ hai, hưởng lợi từ khấu trừ thuế giá trị gia tăng cho cả năm 2026. Thứ ba, lãi suất tiết kiệm tăng giúp công ty hưởng lợi từ vị thế tiền mặt cao.

Bên cạnh đó, SSI Research cho rằng xung đột gần đây tại Trung Đông dự kiến phản ánh rõ nét hơn vào kết quả kinh doanh Đạm Cà Mau trong quý II/2026 thay vì quý I/2026. Động lực đến từ việc tận dụng hàng tồn kho giá thấp từ mảng phân bón thương mại. Giá urê hiện là 17.500 đồng/kg, tăng 60,6% so với mức 10.900 đồng/kg trong quý I/2026.

Tiền mặt dồi dào

Tính đến 31/3, Đạm Cà Mau có tổng tài sản hơn 18.851,7 tỷ đồng, tăng 7% so với đầu năm, trong đó, tài sản ngắn hạn gần 15.673,7 tỷ đồng, tăng 8% so với đầu năm.

Trong cơ cấu tài sản ngắn hạn, có gần 4.072,6 tỷ đồng tiền và tương đương tiền, gần 4.657,8 tỷ đồng khoản đầu tư tài chính ngắn hạn (chiếm 98,5% là tiền gởi có kỳ hạn), phải thu ngắn hạn gần 1.503 tỷ đồng. Công ty có gần 4.713,2 tỷ đồng hàng tồn kho, giảm 4% so với đầu năm, trong đó hơn 1.999 tỷ đồng là sản phẩm và 1.817,5 tỷ đồng là hàng hóa. Công ty đã trích dự phòng giảm giá hàng tồn kho hơn 48 tỷ đồng.

Như vậy, Đạm Cà Mau đang có nguồn tiền khá dồi dào, đạt khoảng 8.730 tỷ đồng, tăng thêm hơn 1.000 tỷ so với đầu năm và chiếm 46% tổng tài sản.

Ở phần nguồn vốn, công ty ghi nhận tổng nợ phải trả khoảng 7.316,5 tỷ đồng, tăng 7% so với đầu năm, trong đó, nợ ngắn hạn hơn 6.370 tỷ đồng, chiếm tỷ trọng lớn nhất là vay và nợ thuê tài chính ngắn hạn với gần 2.540,8 tỷ đồng. Công ty có vốn chủ sở hữu hơn 11.535 tỷ đồng, trong đó, lợi nhuận sau thuế chưa phân phối hơn 2.420,6 tỷ đồng.

.jpg)