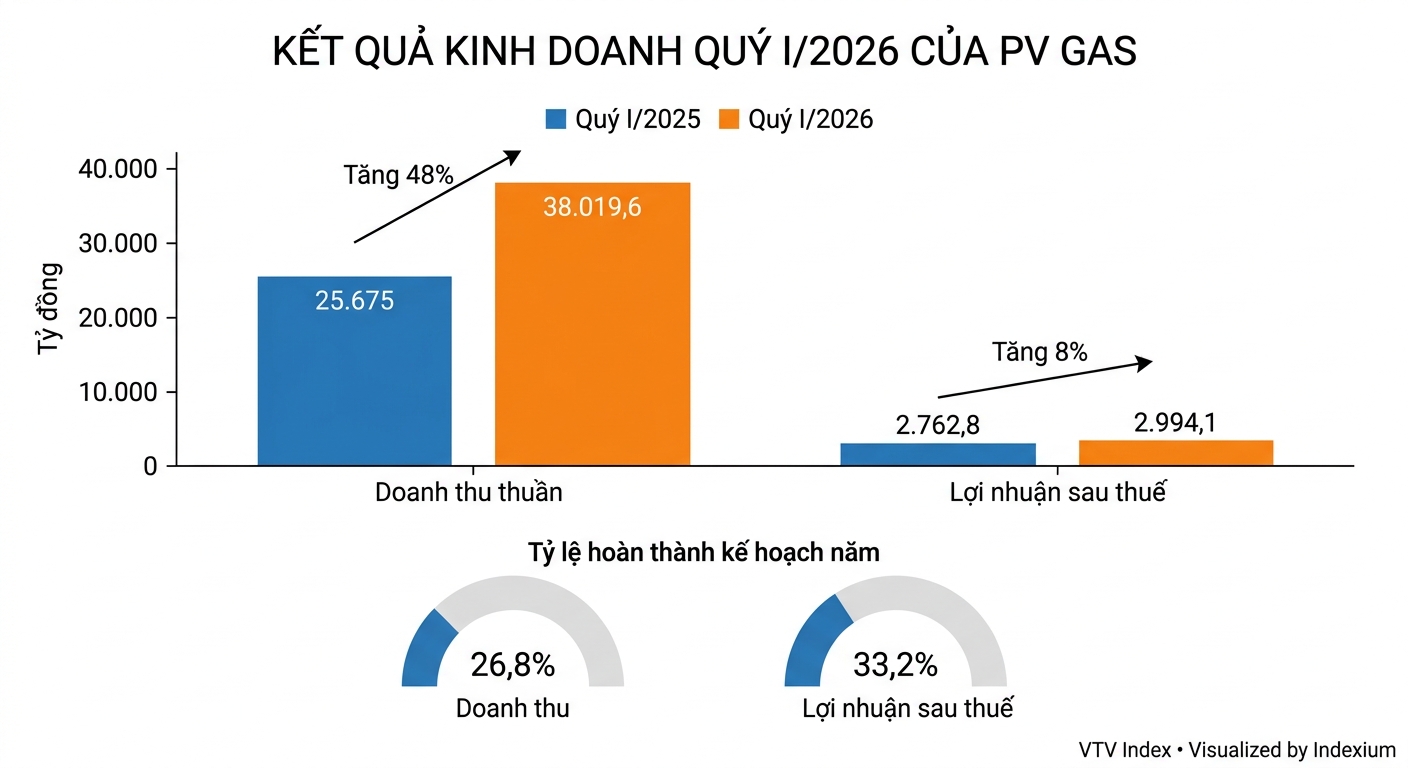

Tổng Công ty Khí Việt Nam – PV GAS (HOSE: GAS) công bố BCTC hợp nhất quý I/2026 với doanh thu thuần tăng mạnh nhưng biên lợi nhuận thu hẹp đáng kể, khiến lợi nhuận sau thuế chỉ tăng 8% so với quý I/2025.

Trong kỳ, doanh thu thuần tăng 48% lên hơn 38.019,6 tỷ đồng, nhưng giá vốn hàng bán tăng mạnh hơn (55%) lên 33.511,4 tỷ đồng. Qua đó, lợi nhuận gộp chỉ tăng 10% lên hơn 4.508 tỷ đồng. Biên lợi nhuận gộp giảm từ 16% trong quý I/2025 xuống 12% trong quý I/2026.

Doanh thu tài chính tăng 8% lên gần 384,8 tỷ đồng, chi phí tài chính tăng 1% lên hơn 118,4 tỷ đồng; trong đó, chi phí lãi vay giảm 2% xuống 53,3 tỷ đồng. Chi phí bán hàng tăng 4% lên hơn 623,7 tỷ đồng và chi phí quản lý doanh nghiệp tăng 25% lên gần 397 tỷ đồng. Lợi nhuận thuần trong kỳ đạt hơn 3.754 tỷ đồng, tăng 10% so với cùng kỳ năm trước.

Theo đó, lợi nhuận trước thuế đạt 3.754,7 tỷ đồng và lợi nhuận sau thuế hơn 2.994 tỷ đồng, tăng lần lượt 10% và 8% so với quý I/2025.

PV GAS sẽ tổ chức họp ĐHĐCĐ thường niên vào ngày 22/5 tới. Theo báo cáo thường niên, công ty đặt kế hoạch năm 2026 với tổng doanh thu hợp nhất 142.000 tỷ đồng, tăng 5%, nhưng lợi nhuận sau thuế giảm 22% xuống 9.019 tỷ đồng. Với kết quả quý I/2026, công ty đã hoàn thành 26,8% kế hoạch doanh thu và 33,2% kế hoạch lợi nhuận.

Theo đánh giá của CTCK Vietcap (VCI), tăng trưởng doanh thu của PV GAS được thúc đẩy bởi mức tăng 90% của doanh thu khí khô và LNG (sản lượng bán khí trong nước tăng 3%, giá dầu nhiên liệu (FO) tăng 4% so với cùng kỳ năm trước, cùng tiềm năng từ hoạt động kinh doanh LNG quốc tế trước thời điểm xung đột), và mức tăng 16% của doanh thu LPG so với cùng kỳ năm trước.

Biên lợi nhuận gộp hợp nhất giảm 4 điểm phần trăm do biên lợi nhuận gộp mảng khí tự nhiên giảm 7,4 điểm phần trăm xuống 13,9% (nhiều khả năng do tỷ trọng cao hơn của hoạt động kinh doanh LNG quốc tế có biên lợi nhuận thấp trong bối cảnh giá FO tăng), và biên lợi nhuận mảng LPG giảm 2,2 điểm phần trăm xuống 5,3% (có thể do cơ chế hòa vốn được áp dụng trong tháng 3).

Tăng trưởng lợi nhuận sau thuế được thúc đẩy bởi mức tăng 24% của lợi nhuận gộp mảng khí tự nhiên (nhờ sản lượng thương phẩm và giá FO tăng), qua đó bù đắp cho mức giảm 18% của lợi nhuận gộp mảng LPG so với cùng kỳ năm trước.

Tính đến 31/3, PV GAS có hơn 92.923 tỷ đồng tổng tài sản, giảm nhẹ 1% so với đầu năm. Trong đó, tài sản ngắn hạn đạt gần 69.205,8 tỷ đồng và tài sản dài hạn hơn 23.717,6 tỷ đồng.

Trong cơ cấu tài sản ngắn hạn, gần 7.322 tỷ đồng là tiền và tương đương tiền, 32.854,6 tỷ đồng là đầu tư tài chính ngắn hạn (tiền gửi kỳ hạn từ 3 đến 12 tháng). Tổng tiền và tiền gửi đạt 40.177 tỷ đồng, chiếm 43,2% tổng tài sản. “Núi tiền” này mang lại cho công ty khoản lãi tiền gửi 328 tỷ đồng trong quý I/2026, tăng 25% so với cùng kỳ năm trước.

Ở phần nguồn vốn, tổng nợ phải trả của GAS gần 22.333,7 tỷ đồng, trong khi nợ vay chỉ khoảng 3.283 tỷ đồng. Công ty có gần 70.590 tỷ đồng vốn chủ sở hữu, trong đó lợi nhuận sau thuế chưa phân phối gần 15.385 tỷ đồng.