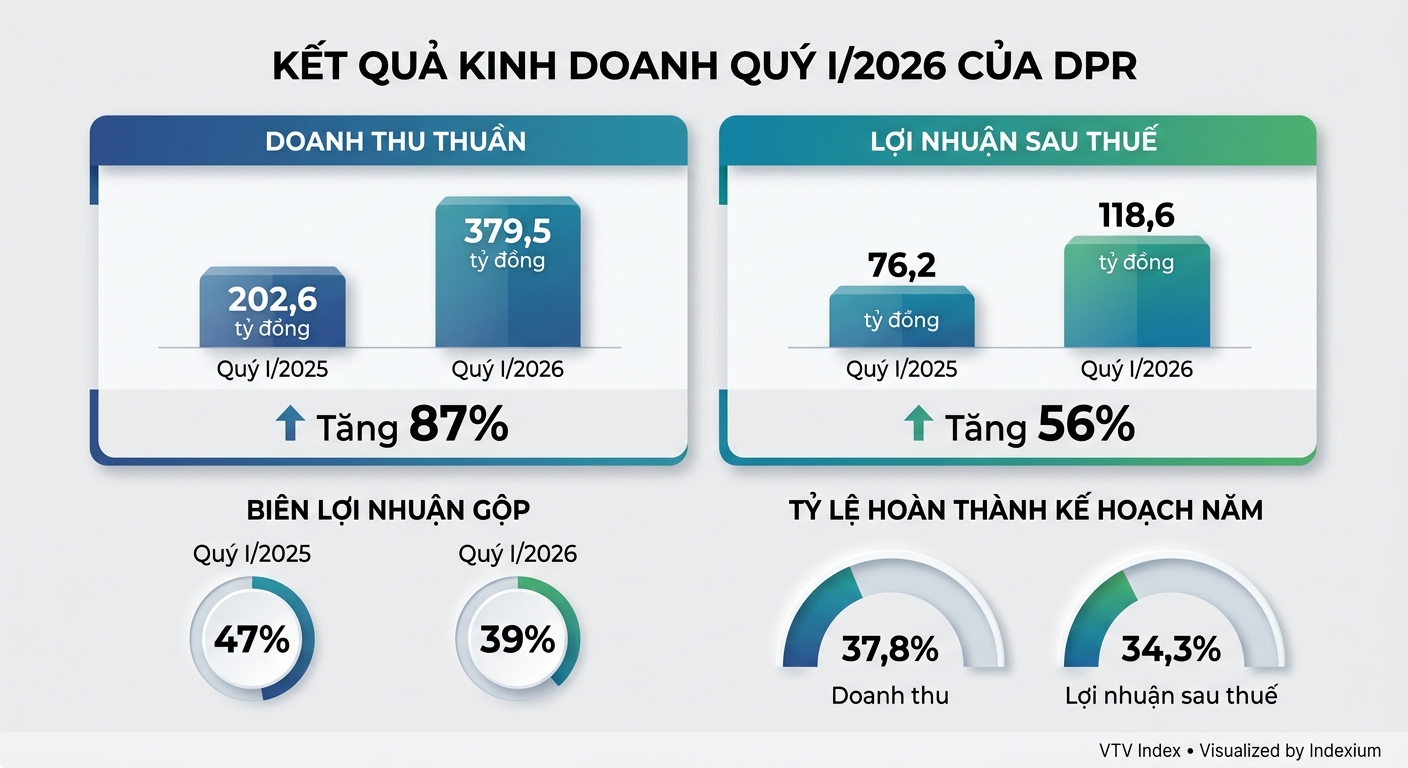

CTCP Cao su Đồng Phú (HOSE: DPR) công bố BCTC hợp nhất quý I/2026 với doanh thu thuần đạt 379,5 tỷ đồng và lợi nhuận sau thuế đạt 118,6 tỷ đồng, tăng lần lượt 87% và 56% so với cùng kỳ năm 2025.

Trong kỳ, doanh thu thuần tăng 87% lên gần 379,5 tỷ đồng, nhưng giá vốn hàng bán tăng mạnh hơn, tới 118%, lên gần 232,9 tỷ đồng. Theo đó, lợi nhuận gộp chỉ tăng 53%, đạt 146,6 tỷ đồng. Biên lợi nhuận gộp giảm từ 47% của cùng kỳ năm trước xuống còn 39% trong quý I/2026.

Doanh thu tài chính đạt hơn 28,9 tỷ đồng, tăng 22%; chi phí tài chính tăng từ 250 triệu đồng lên 1,3 tỷ đồng. Chi phí bán hàng giảm 27% xuống 2,6 tỷ đồng, trong khi chi phí quản lý doanh nghiệp giảm 1% xuống gần 22,5 tỷ đồng. Hoạt động khác mang về hơn 1 tỷ đồng, giảm 58% so với cùng kỳ.

Với các biến động trên, lợi nhuận trước thuế của Cao su Đồng Phú đạt hơn 150 tỷ đồng và lợi nhuận sau thuế đạt gần 118,6 tỷ đồng, tăng lần lượt 57% và 56% so với quý I/2025.

Theo báo cáo thường niên năm 2025, công ty đặt kế hoạch sản xuất kinh doanh năm 2026 với tổng doanh thu hơn 1.005 tỷ đồng và lợi nhuận sau thuế hơn 346 tỷ đồng, lần lượt giảm 15% và tăng 2% so với năm trước. Như vậy, với kết quả đạt được trong quý I/2026, DPR đã hoàn thành 37,8% kế hoạch doanh thu và 34,3% kế hoạch lợi nhuận sau thuế.

Theo giải trình của công ty, kết quả kinh doanh tăng trưởng trong quý đầu năm chủ yếu nhờ sản lượng tiêu thụ tăng, trong khi giá bán bình quân giảm. Cụ thể, sản lượng tiêu thụ quý I/2026 đạt 4.182,8 tấn, gấp 3,1 lần so với quý I/2025 (1.348,9 tấn), trong khi giá bán bình quân giảm 12,4%, từ 57,7 triệu đồng/tấn xuống 50,58 triệu đồng/tấn.

Triển vọng kinh doanh tích cực khi giá dầu tăng cao

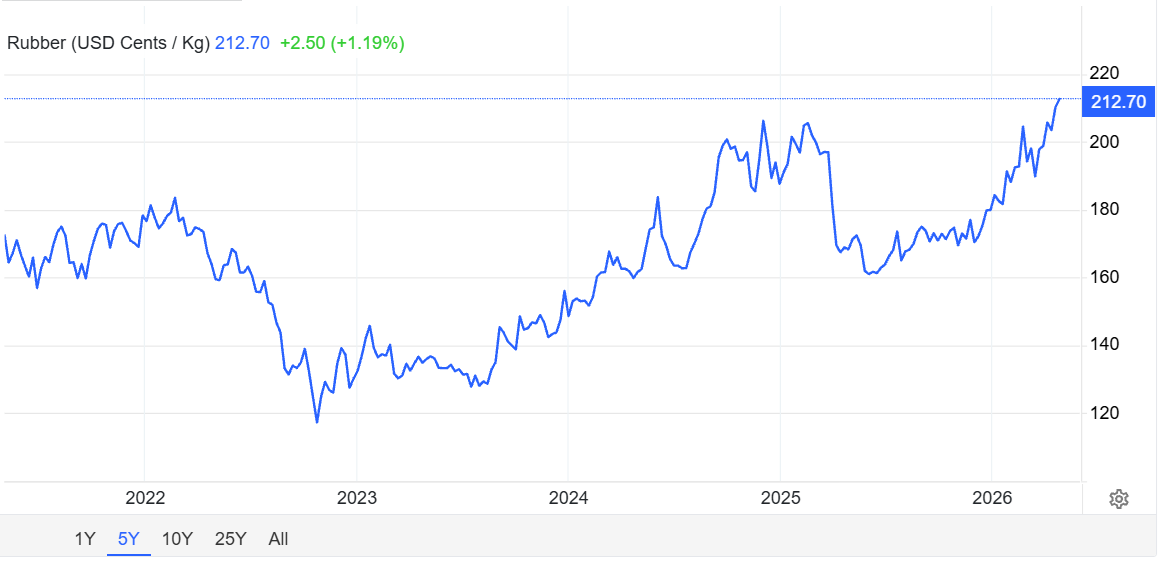

CTCK Rồng Việt (VDS) đánh giá thị trường cao su thiên nhiên – mảng kinh doanh chính của Cao su Đồng Phú – ghi nhận diễn biến tích cực về giá bán trong bối cảnh giá dầu thế giới biến động mạnh do căng thẳng địa chính trị tại khu vực Trung Đông. Đây là một trong những yếu tố hỗ trợ giá cao su, khi chi phí sản xuất cao su tổng hợp – vốn phụ thuộc vào các dẫn xuất từ dầu mỏ – có xu hướng gia tăng theo giá dầu, qua đó cải thiện tính cạnh tranh của cao su thiên nhiên.

Trong kịch bản căng thẳng địa chính trị tiếp tục leo thang, giá dầu có thể duy trì ở mức cao (khoảng 80–100 USD/thùng theo một số dự báo), qua đó hỗ trợ giá cao su thiên nhiên duy trì mặt bằng cao hiện tại. Ngược lại, nếu căng thẳng hạ nhiệt, giá dầu có thể quay về vùng dự báo trung hạn (khoảng 60 USD/thùng), làm suy giảm yếu tố hỗ trợ từ chi phí đầu vào của cao su tổng hợp.

Theo đánh giá của VDS, tác động từ giá dầu đến giá cao su nhiều khả năng mang tính ngắn hạn, trong khi xu hướng dài hạn của giá cao su vẫn phụ thuộc chủ yếu vào các yếu tố cung – cầu toàn cầu, tình trạng thiếu hụt nguồn cung và triển vọng phục hồi nhu cầu từ ngành lốp xe. Nguồn cung toàn cầu dự kiến tiếp tục thiếu hụt do diện tích trồng mới thu hẹp trong giai đoạn 2018–2023, trong khi nhu cầu từ Trung Quốc và ngành lốp xe duy trì ổn định, giúp mặt bằng giá cao su khó giảm sâu dưới 48–50 triệu đồng/tấn.

Về sức khỏe tài chính, Cao su Đồng Phú là một trong những doanh nghiệp niêm yết có cơ cấu tài chính an toàn. Tính đến ngày 31/3, DPR có tổng tài sản đạt 4.727,4 tỷ đồng, trong đó tài sản ngắn hạn đạt 2.603,6 tỷ đồng (chủ yếu là các khoản đầu tư nắm giữ đến ngày đáo hạn với hơn 1.992 tỷ đồng; hàng tồn kho chỉ hơn 175,4 tỷ đồng) và tài sản dài hạn đạt 2.123,9 tỷ đồng.

Ở phần nguồn vốn, DPR có gần 1.257 tỷ đồng nợ phải trả, trong đó doanh thu chưa thực hiện dài hạn chiếm 925,7 tỷ đồng và công ty không có vay nợ. Vốn chủ sở hữu đạt gần 3.470,5 tỷ đồng, trong đó lợi nhuận chưa phân phối gần 483 tỷ đồng.

.jpg)