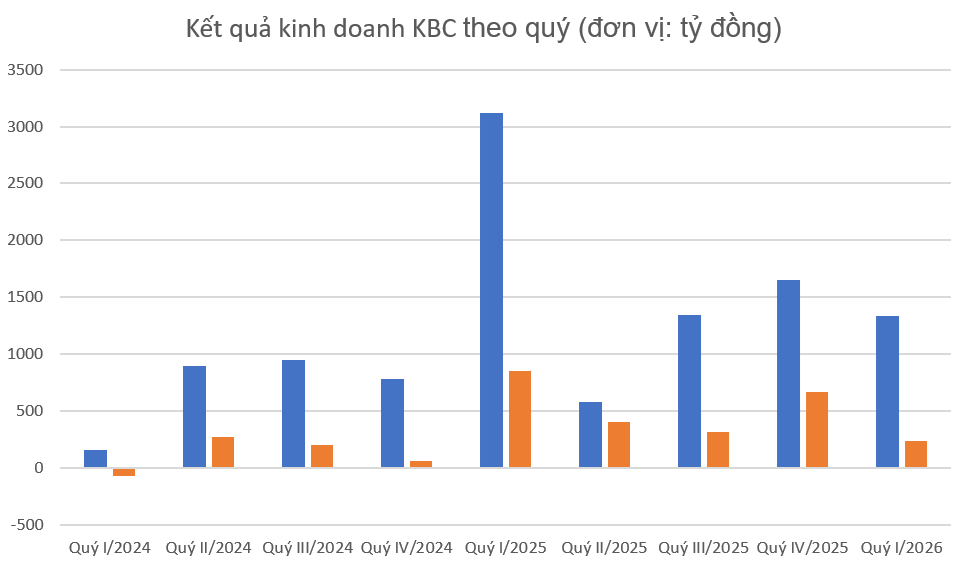

Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (HOSE: KBC) công bố BCTC hợp nhất quý I/2026 với doanh thu và lợi nhuận giảm sâu so với cùng kỳ năm trước.

Cụ thể, doanh thu thuần giảm 56% xuống còn gần 1.336 tỷ đồng, giá vốn hàng bán giảm 63% xuống 686,4 tỷ đồng, qua đó giúp lợi nhuận gộp đạt gần 649,5 tỷ đồng, chỉ giảm 45%. Biên lợi nhuận gộp tăng từ 39% trong quý I/2025 lên 49% trong quý I/2026.

Trong quý I/2026, KBC không có nguồn thu từ hoạt động bán hoặc thanh lý bất động sản đầu tư, trong khi cùng kỳ mảng này mang về 23,3 tỷ đồng lợi nhuận. Doanh thu tài chính giảm 34% xuống hơn 89,5 tỷ đồng nhưng chi phí tài chính tăng mạnh 133% lên hơn 263,4 tỷ đồng, trong đó chi phí lãi vay tăng 143% lên gần 263 tỷ đồng.

Chi phí bán hàng giảm 67% xuống hơn 9,2 tỷ đồng nhưng chi phí quản lý doanh nghiệp tăng 3% lên hơn 151,5 tỷ đồng. Hoạt động công ty liên doanh/liên kết lỗ gần 2,4 tỷ đồng, trong khi cùng kỳ lãi hơn 45 tỷ đồng, kéo lợi nhuận thuần xuống còn gần 312,5 tỷ đồng, giảm 72%. Hoạt động khác lãi hơn 6 tỷ đồng, giảm 75%.

Qua đó, lợi nhuận trước thuế đạt hơn 318,5 tỷ đồng và lợi nhuận sau thuế gần 234,3 tỷ đồng, đều giảm 72% so với cùng kỳ năm trước. Doanh nghiệp lý giải lợi nhuận suy giảm chủ yếu do doanh thu từ mảng khu công nghiệp giảm mạnh.

Theo thuyết minh BCTC hợp nhất quý I/2026, trong cơ cấu tổng doanh thu, doanh thu cho thuê đất và cơ sở hạ tầng đạt gần 731,6 tỷ đồng, giảm hơn 70,5% so với cùng kỳ năm trước; các mảng doanh thu khác biến động không đáng kể.

Năm 2026, Kinh Bắc đặt mục tiêu doanh thu hợp nhất 10.000 tỷ đồng và lợi nhuận sau thuế 3.000 tỷ đồng, tăng lần lượt 50% và 36% so với năm 2025; nếu đạt được, đây sẽ là mức kỷ lục. Như vậy, với kết quả quý I/2026, công ty mới hoàn thành khoảng 14% kế hoạch doanh thu và 9% kế hoạch lợi nhuận đề ra.

Tại ĐHĐCĐ thường niên 2026, Chủ tịch Đặng Thành Tâm cho biết chỉ tiêu lợi nhuận 3.000 tỷ đồng năm 2026 được xây dựng với tinh thần bước sang một kỷ nguyên mới, bảo đảm hoàn thành hoặc vượt kế hoạch để tránh tiếp tục “lỡ nhịp”. Theo ông, mức thấp nhất cũng phải đạt được mục tiêu này và ban điều hành sẽ nỗ lực nhiều hơn.

Nợ vay lên mốc 30.154 tỷ đồng

Trên bảng cân đối kế toán, tính đến ngày 31/3/2026, tổng tài sản của Kinh Bắc đạt hơn 71.803 tỷ đồng, tăng 3% so với đầu năm. Trong đó, lượng tiền và tương đương tiền giảm 17%, còn gần 6.931 tỷ đồng.

Hàng tồn kho tăng 9% lên hơn 29.521 tỷ đồng, phần lớn nằm tại dự án khu đô thị và dịch vụ Tràng Cát với gần 17.307 tỷ đồng. Chi phí xây dựng cơ bản dở dang hơn 4.281 tỷ đồng, chủ yếu tại dự án trung tâm thương mại và văn phòng Láng Hạ với hơn 3.520 tỷ đồng.

Ở nguồn vốn, nợ phải trả của Kinh Bắc tăng 5%, lên hơn 44.843 tỷ đồng. Riêng các khoản vay đạt hơn 30.154 tỷ đồng, tăng 5% và chiếm 67% tổng nợ. Kinh Bắc liên tục gia tăng nợ vay kể từ đầu năm 2025, chủ yếu để bổ sung vốn cho dự án Tràng Cát và đẩy nhanh tiến độ các dự án khác. KBC hiện có hơn 29.960 tỷ đồng vốn chủ sở hữu, trong đó có gần 7.108 tỷ đồng lợi nhuận chưa phân phối.

Đô thị Kinh Bắc là doanh nghiệp sở hữu danh mục 38 khu công nghiệp (KCN) và cụm công nghiệp (CCN) tại các tỉnh, thành trọng điểm, với tổng diện tích khoảng 9.230 ha, chiếm 6,32% tổng quỹ đất khu công nghiệp cả nước.

Trong năm 2025, KBC được chấp thuận đầu tư hàng loạt dự án mới như KCN Tràng Duệ 3 (470,2 ha), Lộc Giang (326,5 ha), Kim Thành 2 (154,47 ha)… Theo phân tích của Chứng khoán Nhất Việt (VFS), điều này giúp KBC nhanh chóng nắm bắt cơ hội mới của ngành KCN trong bối cảnh Chính phủ ban hành nhiều chính sách thu hút dòng vốn FDI thế hệ mới. Đồng thời, mô hình trung tâm dữ liệu AI được xem là bước đi chiến lược, mang lại lợi ích ổn định và dài hạn hơn so với KCN truyền thống.

VFS đánh giá năm 2026 sẽ là năm tích cực của mảng KCN, với diện tích đất bàn giao ước đạt 200 ha, tăng 62,6%; doanh thu cho thuê đất dự báo đạt 7.700,5 tỷ đồng, tăng 76% so với cùng kỳ.

Dự án nhà ở xã hội (NOXH) Nềnh và Tràng Duệ sẽ là động lực chính cho doanh thu bất động sản nhà ở năm 2026 của KBC. Với 2.704 căn hộ dự kiến bàn giao và giá bán trung bình 16 triệu đồng/m², VFS ước tính doanh thu mảng này đạt 1.842,1 tỷ đồng, tăng 23,6% so với cùng kỳ. Bên cạnh đó, các dự án gối đầu gồm KĐT Tràng Cát và Trump International được kỳ vọng sẽ mở khóa tiềm năng tăng trưởng khi đi vào hoạt động.

VFS cũng lưu ý một số rủi ro như biến động thương mại toàn cầu có thể làm giảm nhu cầu thuê đất của doanh nghiệp FDI, cùng với chi phí giải phóng mặt bằng gia tăng tại các dự án mới theo quy định của Luật Đất đai sửa đổi.