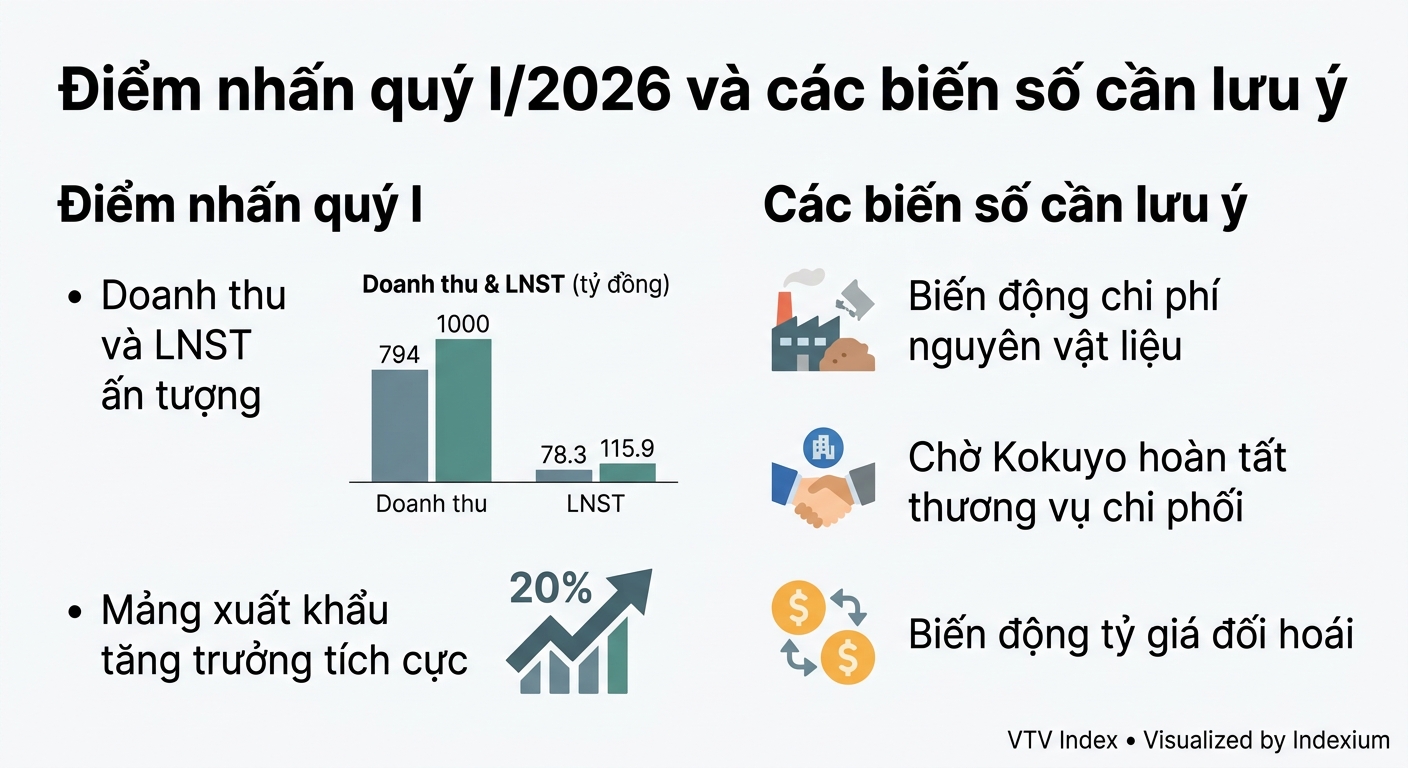

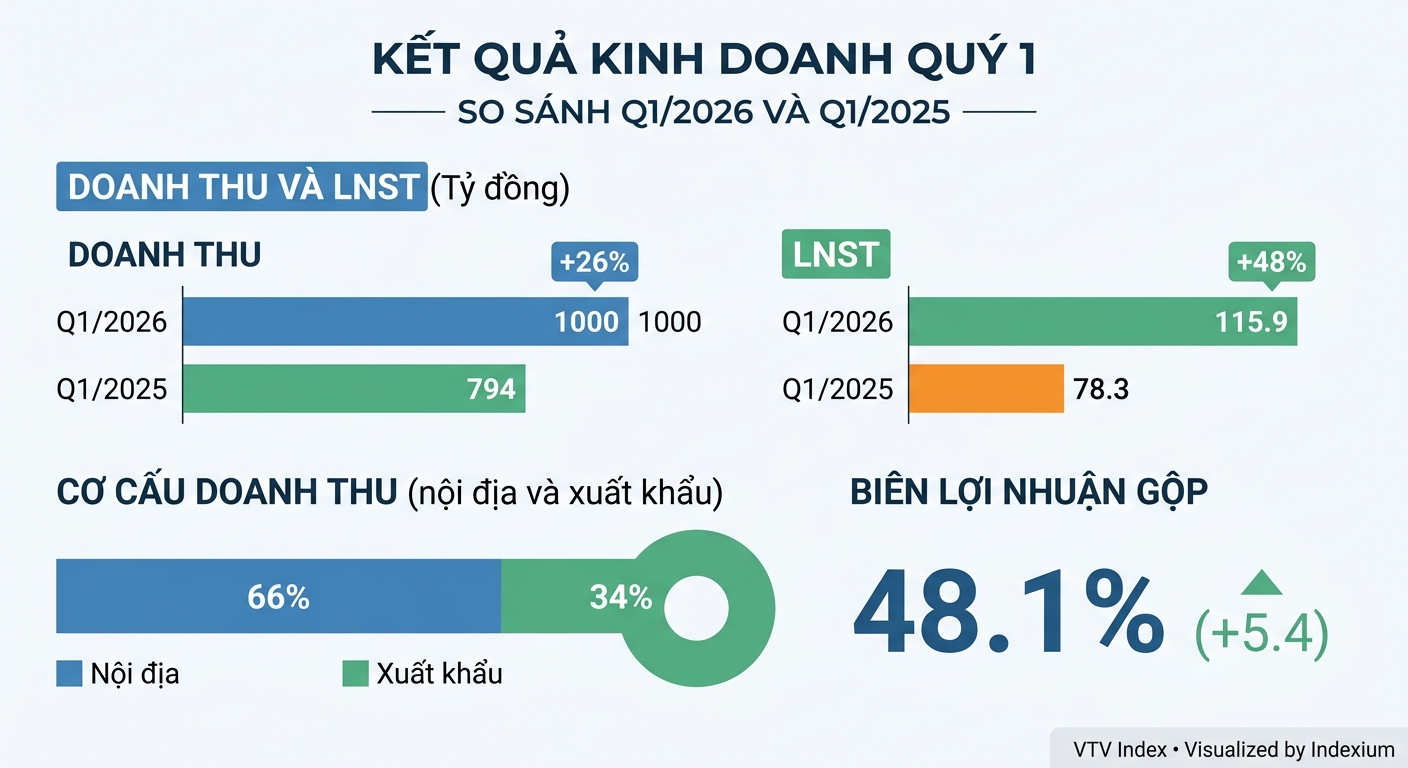

Theo báo cáo tài chính hợp nhất quý I/2026, Thiên Long ghi nhận doanh thu thuần 1.000 tỷ đồng, tăng 26% so với cùng kỳ năm trước. Trong đó, thị trường nội địa tiếp tục đóng vai trò chủ lực với doanh thu 660 tỷ đồng, tăng 29,3%, trong khi doanh thu xuất khẩu đạt 123 tỷ đồng, tăng gần 20%.

Giá vốn bán hàng chỉ tăng 14%, thấp hơn đáng kể so với tốc độ tăng doanh thu. Nhờ đó, lợi nhuận gộp tăng 42% lên 481 tỷ đồng, kéo biên lợi nhuận gộp từ 42,7% lên 48,1%.

Doanh thu tài chính đạt 10 tỷ đồng, tăng 8% nhờ vào khoản lãi chênh lệch tỷ giá đối hoái. Ngược lại, chi phí tài chính tăng gấp đôi lên 13 tỷ đồng do lãi vay và các khoản khác.

Chi phí quản lý doanh nghiệp tăng gần 5%, trong khi chi phí bán hàng tăng 53%. Theo Thiên Long, khoản chi phí bán hàng tăng mạnh đến từ việc thay đổi cách hạch toán nhằm kiểm soát rủi ro thuế, cùng với tăng cường chi tiêu cho truyền thông và chương trình thu hút khách hàng.

Kết thúc quý I, lợi nhuận sau thuế đạt 115 tỷ đồng, tăng 48% so với cùng kỳ năm ngoái. Doanh nghiệp cho biết kết quả khả quan này đến từ việc chủ động dự trữ hàng tồn kho, kiểm soát chi phí đầu vào từ năm 2025, và nâng cao hiệu suất vận hành.

Năm 2026, Thiên Long đặt mục tiêu doanh thu thuần 4.400 tỷ đồng, tăng 5% so với kết quả 2025. Lợi nhuận sau thuế dự kiến đạt 440 tỷ đồng, gần như đi ngang so với năm trước, do doanh nghiệp dự báo chi phí nguyên vật liệu tiếp tục tăng cao. Sau quý I, công ty đã thực hiện 22% kế hoạch doanh thu và 26% kế hoạch LNST.

Trong năm nay Thiên Long triển khai chiến lược "Glocalisation" (Toàn cầu hóa kết hợp địa phương hóa) với 3 trụ cột gồm mở rộng thị trường quốc tế, nâng cao giá trị sản phẩm và tối ưu năng lực vận hành. Doanh nghiệp sẽ tập trung phát triển các thị trường Đông Nam Á như Lào và Thái Lan, đồng thời tìm kiếm đối tác để mở rộng sang Mỹ và Nhật Bản.

Tập trung tích trữ tài sản và nguồn vốn

Tính đến cuối tháng 3/2026, tổng tài sản của Thiên Long là 3.437 tỷ đồng, giảm gần 4% so với đầu năm. Tài sản ngắn hạn chiếm 76%, tương đương 2.616 tỷ đồng.

Hàng tồn kho đạt 919 tỷ và tăng 13%, chủ yếu nhằm chuẩn bị nguồn hàng cho quý II và III. Trong cơ cấu tồn kho, nguyên vật liệu đạt 407 tỷ đồng, thành phẩm đạt 206 tỷ đồng.

Các khoản phải thu ngắn hạn tăng gần 10%, chủ yếu đến từ đối tác nước ngoài. Trong khi đó, đầu tư tài chính ngắn hạn giảm 42% xuống 260 tỷ đồng do doanh nghiệp rút bớt tiền gửi. Tiền mặt và các khoản tương đương tiền ở mức 480 tỷ đồng, giảm nhẹ so với đầu năm.

Về phía nguồn vốn, nợ phải trả đạt 1.043 tỷ đồng, trong đó 97% là nợ ngắn hạn. Dư nợ vay ngắn hạn ở mức 463 tỷ đồng; còn phải trả người bán là 307 tỷ đồng. Tỷ lệ nợ vay trên tổng tài sản tăng từ 12,5% lên 13,5%. Các chủ nợ vay chính của Thiên Long hiện gồm HSBC Việt Nam và Vietcombank.

Hợp tác với tập đoàn Nhật Bản để mở rộng thị trường

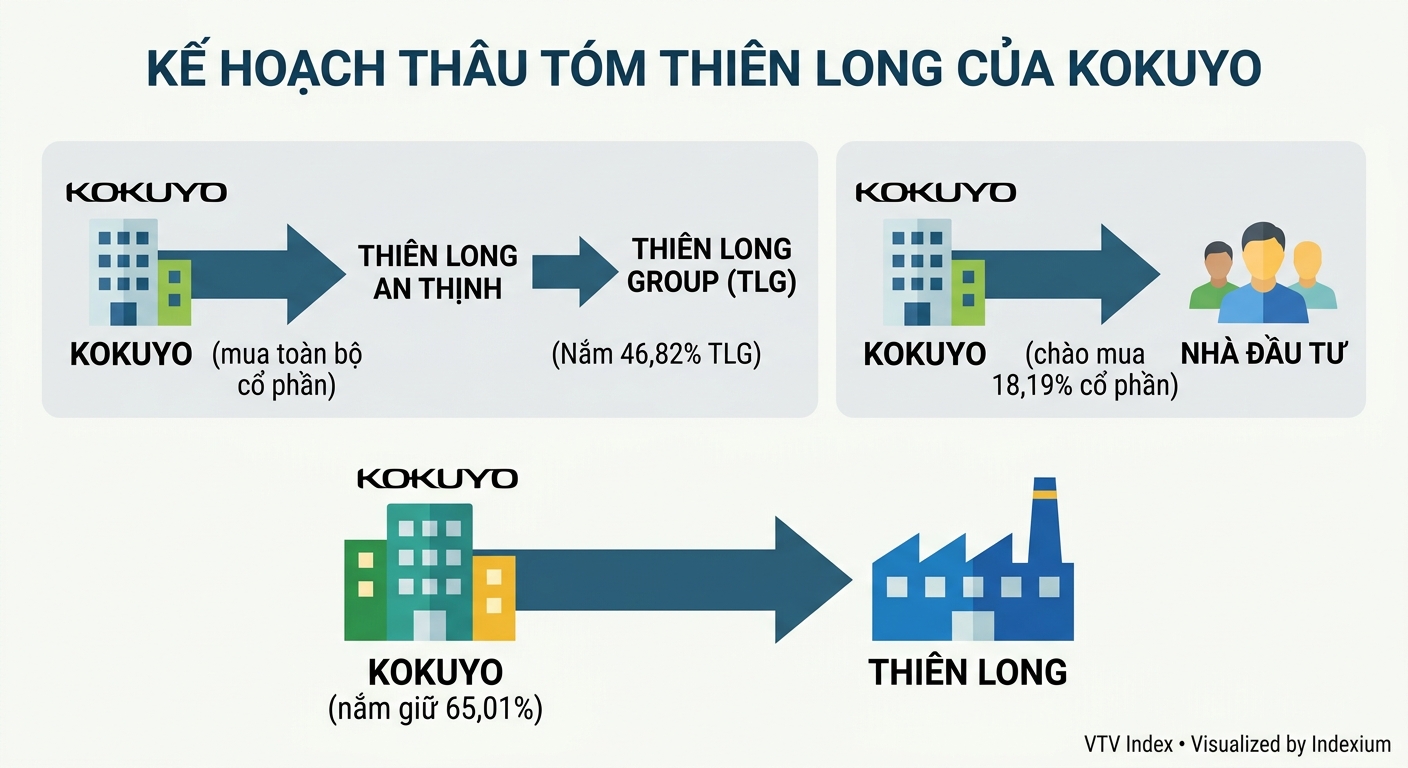

Một điểm đáng chú ý là thương vụ Tập đoàn Nhật Bản Kokuyo mua lại toàn bộ cổ phần CTCP Đầu tư Thiên Long An Thịnh để gián tiếp sở hữu 46,82% vốn của Thiên Long, đồng thời chào mua công khai thêm 18,19% cổ phần.

Nếu hoàn tất, Kokuyo nâng tỷ lệ sở hữu lên 65,01% và trở thành công ty mẹ của Thiên Long. Thương vụ hiện vẫn đang trong quá trình xin chấp thuận từ cơ quan quản lý.

Kokuyo vốn là đối tác lâu năm và khách hàng OEM (sản xuất thiết bị gốc) của TLG, với thế mạnh về tập vở và dụng cụ học tập. Theo ông Cố Gia Thọ - Chủ tịch Hội đồng quản trị TLG, việc hợp tác với Kokuyo sẽ giúp Thiên Long mở rộng danh mục sản phẩm đáp ứng yêu cầu đa dạng của khách hàng quốc tế, đồng thời vẫn giữ vững thương hiệu tại thị trường Việt Nam.

Kết phiên 13/5, cổ phiếu TLG dừng ở mức 50.200 đồng/cp, thấp hơn 15% so với đỉnh 58.800 đồng/cp được thiết lập sau khi thông tin từ thương vụ với Kokuyo được công bố. Thanh khoản bình quân 1 năm qua đạt 295.559 cp/ngày.