Bước vào chu kỳ mới với kỷ luật “không điều chỉnh kế hoạch”

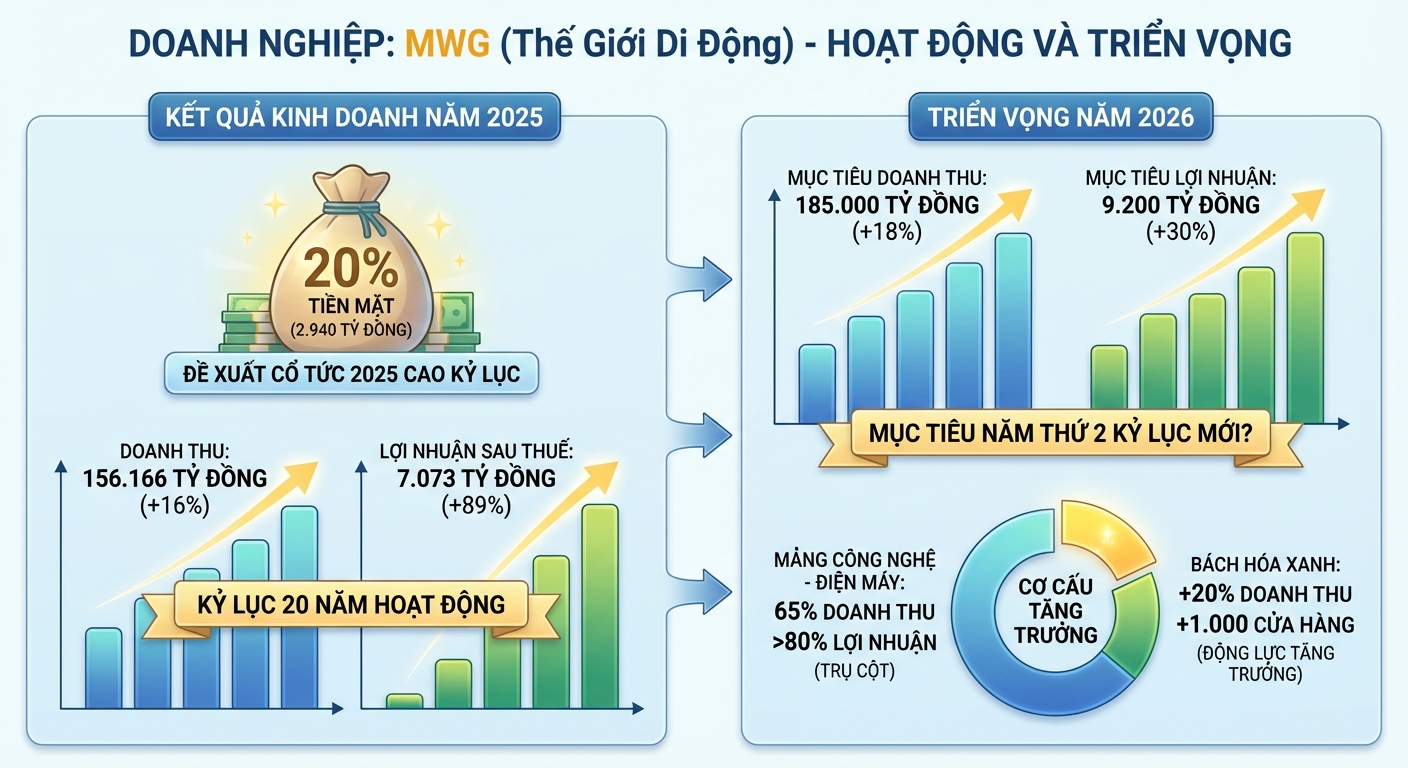

Theo Biên bản họp Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2026 của CTCP Đầu tư Thế Giới Di Động (HOSE: MWG), cổ đông MWG đã thông qua toàn bộ tờ trình với điểm nhấn là kết quả kinh doanh 2025 đạt đỉnh cao nhất trong hơn 20 năm hoạt động. Doanh thu đạt 156.166 tỷ đồng, tăng 16%, lợi nhuận sau thuế đạt 7.073 tỷ đồng, tăng 89%.

Trên nền cao này, doanh nghiệp đặt kế hoạch 2026 với doanh thu 185.000 tỷ đồng, tăng 18% và lợi nhuận 9.200 tỷ đồng, tăng 30%, hướng tới năm thứ hai liên tiếp lập kỷ lục.

Điểm đáng chú ý không nằm ở con số, mà ở cách MWG tiếp cận rủi ro. Tổng Giám đốc Vũ Đăng Linh cho biết kế hoạch được xây dựng trên giả định GDP Việt Nam tăng 7,5% và môi trường thuế quan Mỹ còn phức tạp. Các biến số mới như xung đột Trung Đông được theo dõi, nhưng chưa khiến công ty điều chỉnh mục tiêu.

Chủ tịch HĐQT Nguyễn Đức Tài nhấn mạnh rõ hơn triết lý điều hành: MWG không có “văn hóa điều chỉnh kế hoạch”. Trong trường hợp không đạt, đội ngũ điều hành sẽ không có thưởng, thay vì hạ mục tiêu giữa chừng. Đây là cách doanh nghiệp giữ kỷ luật thực thi trong bối cảnh biến động.

Chia kỷ lục gần 3.000 tỷ đồng cổ tức tiền mặt, “khóa” ESOP theo hiệu suất

Một điểm thu hút lớn tại đại hội là mức cổ tức tiền mặt 20% cho năm 2025, tương đương khoảng 2.940 tỷ đồng - cao nhất lịch sử doanh nghiệp. Kế hoạch chi trả chia làm hai đợt trong quý III và IV/2026.

Quyết định này phản ánh chiến lược quản trị dòng tiền linh hoạt của Ban lãnh đạo sau giai đoạn tái cấu trúc. Thay vì thực hiện mua lại cổ phiếu quỹ (buyback) để gia tăng tỷ lệ sở hữu cho cổ đông, MWG ưu tiên trả tiền mặt do những vướng mắc về quy định kỹ thuật. Cụ thể, luật định yêu cầu khoảng cách 6 tháng giữa đợt phát hành ESOP và mua lại cổ phiếu quỹ, khiến phương án buyback không thể triển khai kịp thời trong năm 2026.

Chủ tịch HĐQT Nguyễn Đức Tài khẳng định, doanh nghiệp luôn cân nhắc giữa ba công cụ: mua cổ phiếu quỹ, cổ tức tiền mặt và cổ tức cổ phiếu để tối ưu hóa lợi ích cho nhà đầu tư. Việc chọn cổ tức tiền mặt trong năm nay không chỉ là sự chia sẻ thành quả từ mức lợi nhuận kỷ lục 7.073 tỷ đồng của năm 2025 mà còn là phương án hài hòa nhất khi trạng thái doanh nghiệp đang ưu tiên tính thanh khoản và sự gắn kết của cổ đông

Ở chiều ngược lại, chính sách ESOP được siết chặt theo hiệu suất. Năm 2025, tỷ lệ phát hành đã giảm từ 1% xuống 0,5% do giá cổ phiếu không vượt VN-Index quá 5%. Sang 2026, ESOP tiếp tục gắn với hai điều kiện: hoàn thành lợi nhuận 9.200 tỷ đồng và hiệu suất giá cổ phiếu. Nếu không đạt, lượng phát hành có thể bị giảm tới 80%.

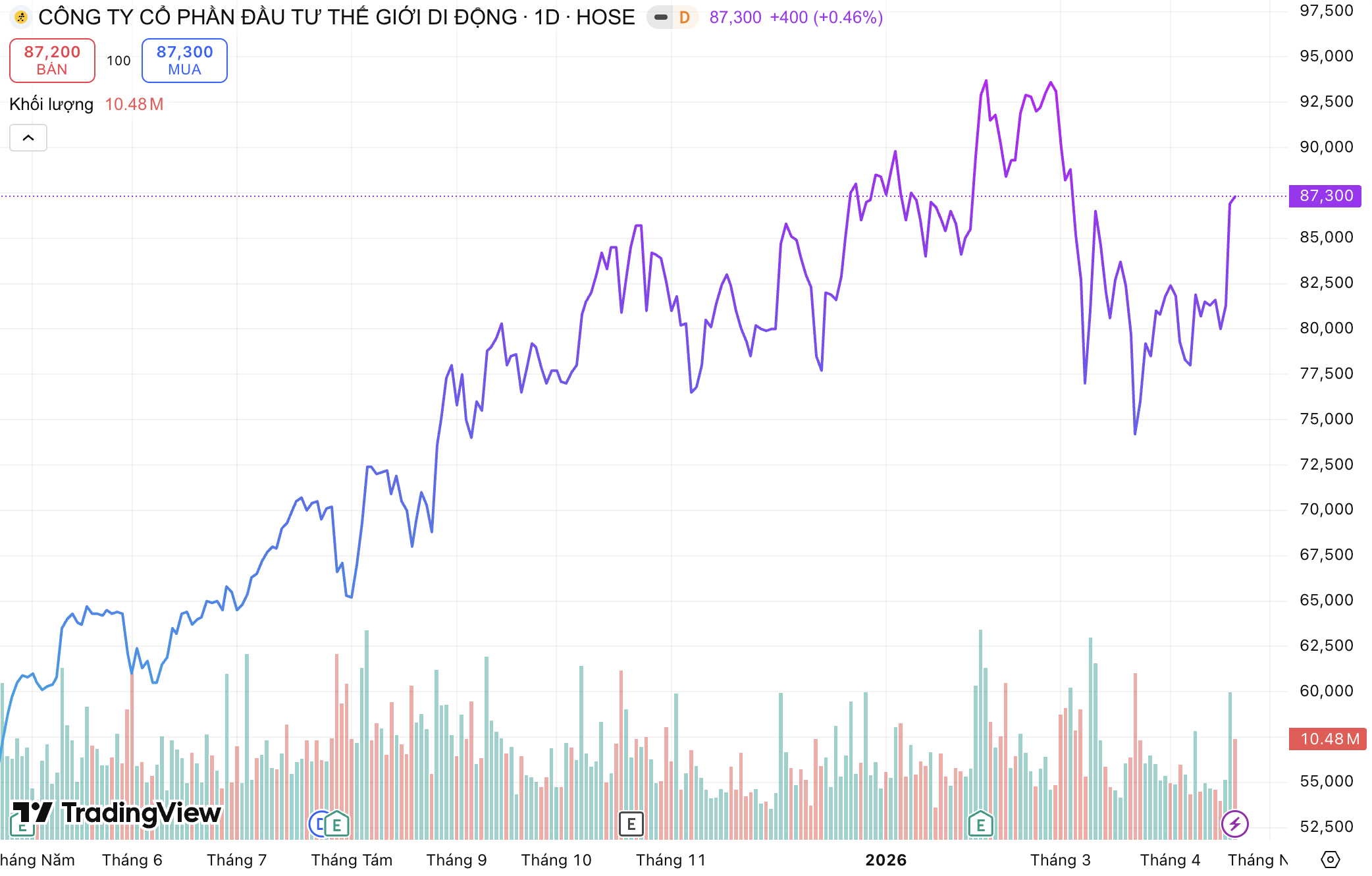

ĐHĐCĐ cũng thông qua kế hoạch phát hành hơn 7,3 triệu cổ phiếu ESOP cho năm 2025 và tối đa 3 triệu cổ phiếu cho năm 2026, với giá 10.000 đồng/cổ phiếu - thấp hơn đáng kể so với thị giá MWG hiện trên vùng 87.000 đồng/cp.

Cách thiết kế này cho thấy MWG đang cố gắng “neo” lợi ích của đội ngũ điều hành vào cả kết quả kinh doanh lẫn diễn biến thị trường - thay vì chỉ một chiều.

IPO Điện Máy Xanh: MWG mở khóa tài sản chiếm 80% lợi nhuận

Trục chiến lược lớn nhất giai đoạn tới là IPO CTCP Đầu tư Điện Máy Xanh (DMX). Doanh nghiệp bán lẻ điện máy thuộc hệ sinh thái Thế Giới Di Động dự kiến chào bán tối đa 179,5 triệu cổ phiếu và niêm yết trên HOSE, qua đó nâng vốn điều lệ lên khoảng 12.808 tỷ đồng.

Điện Máy Xanh (thuộc MWG) là chuỗi bán lẻ điện máy lớn nhất Việt Nam. Ảnh: TL

Theo ông Đoàn Văn Hiểu Em - Thành viên HĐQT MWG, đồng thời là Tổng Giám đốc DMX, các thủ tục IPO gần như đã hoàn tất và mục tiêu niêm yết sớm trong năm 2026 không thay đổi. DMX hiện đóng góp khoảng 65% doanh thu và hơn 80% lợi nhuận cho MWG, đồng thời nắm khoảng 55% thị phần điện máy. Việc IPO không chỉ nhằm huy động vốn mà còn mở ra khả năng “định giá lại” tài sản cốt lõi của tập đoàn.

Song song, MWG đang tái cấu trúc theo hướng tách các mảng thành pháp nhân độc lập gồm điện máy - ICT, bách hóa, dược phẩm và mẹ & bé. Đây là nền tảng cho chiến lược “tăng trưởng bằng chất” giai đoạn 2026-2030, thay vì mở rộng dàn trải như trước.

Cập nhật quý I/2026, MWG ghi nhận doanh thu khoảng 46-47 nghìn tỷ đồng, tương đương 25% kế hoạch năm, trong khi lợi nhuận đạt gần 30% mục tiêu - cho thấy nhịp tăng trưởng vẫn được duy trì.

Không chỉ bán lẻ, MWG đẩy mạnh tài chính tiêu dùng và hậu mãi

Bên cạnh trụ cột DMX, MWG đang xây dựng các động lực tăng trưởng mới: Bách Hóa Xanh tiếp tục mở rộng ra miền Bắc với chiến lược “đi vòng” qua các tỉnh lân cận thay vì vào thẳng các đô thị lớn như Hà Nội. Sau hơn 100 cửa hàng thử nghiệm, doanh thu bước đầu đạt kỳ vọng, tạo cơ sở cho kế hoạch mở thêm 1.000 điểm bán và duy trì tăng trưởng trên 20%.

Ở thị trường quốc tế, mô hình EraBlue tại Indonesia sau 3 năm đã vượt 200 cửa hàng và có lãi khoảng 1,5 năm gần đây. Mục tiêu đến 2030 là 1.000 cửa hàng và doanh thu 1 tỷ USD, trong bối cảnh thị trường này có quy mô gấp 2,5 lần Việt Nam.

EraBlue - liên doanh gữa Thế Giới Di Động và Erafone thuộc Tập đoàn Erajaya. Ảnh: TL

Một hướng đi khác là hệ sinh thái dịch vụ. “Thợ DMX” - tiền thân là Tận Tâm - đang được tái định vị từ dịch vụ nội bộ sang nền tảng hậu mãi mở rộng ra thị trường. Theo kinh nghiệm từ Best Buy được thành viên HĐQT Robert Alan Willett chia sẻ, dịch vụ hậu mãi có thể tạo ra doanh thu lặp lại và biên lợi nhuận cao nếu được đầu tư đúng.

Song song, mô hình bán hàng cũng thay đổi theo hướng tài chính hóa tiêu dùng. Các chương trình trả chậm 18-24 tháng đang dần thay thế khuyến mãi giảm giá, giúp khách hàng tiếp cận sản phẩm giá trị cao dễ hơn, đồng thời tối ưu hiệu quả chi phí marketing.