Tại Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2026 tổ chức ngày 20/4 tại Hà Nội, Chứng khoán VPBank thông qua kế hoạch tổng doanh thu 11.074 tỷ đồng, tăng 39% so với năm 2025, và lợi nhuận trước thuế 6.453 tỷ đồng, tăng 44%. Đây là mức tăng trưởng vượt xa mặt bằng chung của ngành chứng khoán trong bối cảnh thị trường chưa thực sự bước vào chu kỳ bùng nổ.

Trọng tâm của kế hoạch nằm ở việc mở rộng quy mô cho vay ký quỹ (margin). VPBankS đặt mục tiêu dư nợ margin bình quân gần 49.485 tỷ đồng trong năm 2026, tăng mạnh so với mức 19.775 tỷ đồng của năm trước, tương đương một cuộc “đua quy mô” trong nhóm các công ty chứng khoán dẫn đầu.

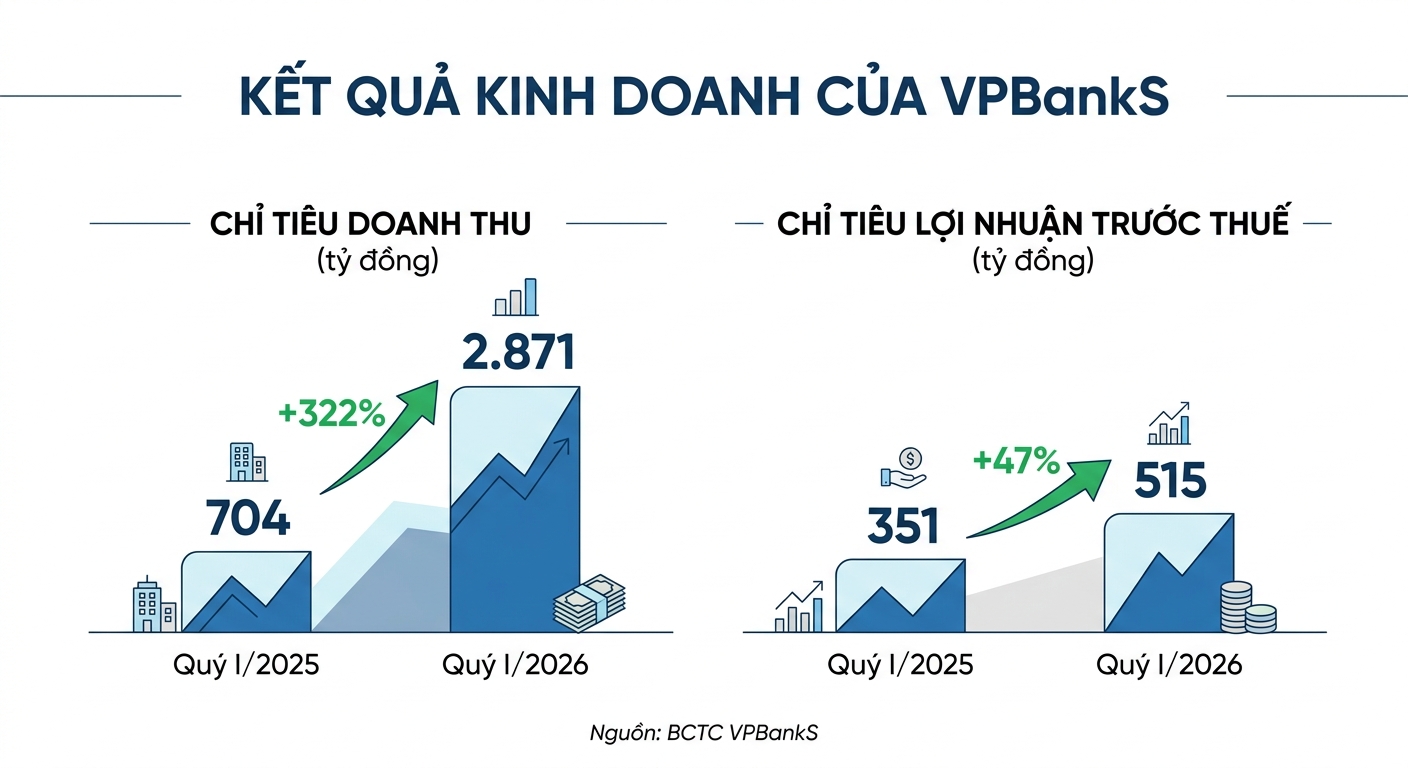

Diễn biến quý I/2026 cho thấy bức tranh tăng trưởng không đồng đều. Doanh thu đạt 2.871 tỷ đồng, gấp 4 lần cùng kỳ, nhưng lợi nhuận trước thuế mới đạt 515 tỷ đồng, tương đương 8% kế hoạch năm, dù vẫn tăng gần gấp rưỡi so với cùng kỳ.

Trên thị trường, cổ phiếu VPX giao dịch ở mức 28.650 đồng/cp trong phiên 20/4, giảm nhẹ 0,35% trong ngày đại hội và thấp hơn gần 6% so với thời điểm niêm yết. Thanh khoản bình quân đạt hơn 1,7 triệu cổ phiếu/phiên.

Ở góc độ định giá, P/E hiện tại của VPBankS là 12,69 và P/B là 1,62, thấp hơn mức trung bình ngành lần lượt 14,74 và 2,01. Theo Chủ tịch HĐQT Hồ Thúy Ngà, mức định giá này “khá hợp lý và vẫn còn tiềm năng tăng trưởng”, trong bối cảnh giá cổ phiếu đã trải qua giai đoạn biến động cùng thị trường sau khi vượt nhẹ giá IPO.

Giải mã “độ lệch” giữa doanh thu và lợi nhuận

Khoảng cách giữa tăng trưởng doanh thu và lợi nhuận trong quý I/2026 là điểm gây chú ý, nhưng theo ban lãnh đạo, đây không phải tín hiệu hụt hơi.

Đặc thù của VPBankS nằm ở cấu trúc lợi nhuận phụ thuộc lớn vào mảng ngân hàng đầu tư (IB) - lĩnh vực thường ghi nhận doanh thu theo thương vụ và có xu hướng dồn vào các quý sau. Điều này khiến lợi nhuận quý I thường thấp hơn so với phần còn lại của năm.

Yếu tố thị trường cũng tạo áp lực ngắn hạn. Trong tháng 3, VN-Index giảm khoảng 11%, khiến chi phí lỗ từ tài sản tài chính FVTPL tăng mạnh lên 1.472 tỷ đồng, gấp 56 lần cùng kỳ. Kết quả là lợi nhuận thuần mảng tự doanh bị thu hẹp, chỉ còn 346 tỷ đồng, giảm 18%.

Ở chiều ngược lại, công ty vẫn duy trì nền tảng tăng trưởng nhờ quy mô vốn và thanh khoản thị trường. Theo Tổng Giám đốc VPBankS Nhâm Hà Hải, dư nợ margin đã tăng từ 34.000 tỷ đồng cuối 2025 lên hơn 38.000 tỷ đồng hiện tại, trong khi thanh khoản thị trường duy trì quanh mức 35.000 tỷ đồng/phiên.

Một yếu tố quan trọng khác là nguồn lực từ hệ sinh thái ngân hàng mẹ. Theo Tổng Giám đốc VPBank Nguyễn Đức Vinh, VPBankS không phải là một công ty chứng khoán độc lập mà là một cấu phần chiến lược trong hệ sinh thái tài chính của VPBank.

Trong gần 4 năm, từ nền tảng vốn 36 tỷ đồng và gần như không có khách hàng, VPBankS đã phục vụ khoảng 1,3 triệu khách hàng và vươn lên nhóm đầu thị trường về vốn và quy mô tài sản. Hệ sinh thái với gần 10 công ty thành viên và hàng chục triệu khách hàng tạo ra lợi thế về dòng vốn, tệp khách hàng và năng lực triển khai.

Sự tham gia của đối tác chiến lược SMBC cũng giúp VPBankS huy động được hàng trăm triệu USD trên thị trường quốc tế trong hơn 2 năm qua, qua đó mở rộng đáng kể năng lực tài chính - yếu tố then chốt để theo đuổi mục tiêu margin quy mô lớn trong bối cảnh lãi suất tăng.

Từ công ty môi giới đến “định chế tài chính”

Chiến lược đầu tư của VPBankS đang dịch chuyển theo hướng của một định chế tài chính thay vì mô hình môi giới thuần túy.

Trong mảng tự doanh, công ty ưu tiên chiến lược đầu tư các lô riêng lẻ của cổ phiếu niêm yết (PIPE) - tham gia các đợt phát hành riêng lẻ gắn với vai trò tư vấn và bảo lãnh. Năm 2025, VPBankS đã tư vấn phát hành khoảng 20.000 tỷ đồng và đặt mục tiêu 28.000 tỷ đồng trong năm 2026.

Theo Tổng Giám đốc VPBankS Nhâm Hà Hải, việc tham gia sâu vào quá trình tư vấn giúp công ty hiểu rõ cấu trúc tài chính, dòng tiền và chiến lược của doanh nghiệp, từ đó xây dựng các khoản đầu tư có kiểm soát rủi ro tốt hơn. Song song, công ty vẫn duy trì danh mục đầu tư linh hoạt theo mô hình quỹ, với cơ chế quản trị rủi ro và điều chỉnh theo thị trường.

Trong trung hạn, chiến lược của VPBankS không dừng ở chứng khoán. Hệ sinh thái đang được mở rộng sang quản lý tài sản, quản lý quỹ và các nền tảng tài sản số, với mục tiêu xây dựng một hệ sinh thái đầu tư hoàn chỉnh.

Ở góc độ tài chính, công ty lựa chọn không chia cổ tức năm 2026 để giữ lại nguồn lực tái đầu tư, đồng thời chưa có kế hoạch tăng vốn ngay sau IPO. Ban lãnh đạo cho biết sẽ cân nhắc việc phân bổ lợi nhuận khi đạt được tăng trưởng ổn định hơn.

Những biến số cho nhà đầu tư

Từ góc nhìn nhà đầu tư, có 3 biến số cần theo dõi trong phần còn lại của năm.

Thứ nhất là điểm rơi lợi nhuận của mảng IB, đặc biệt khi VPBankS đặt mục tiêu tư vấn phát hành 28.000 tỷ đồng - yếu tố quyết định khả năng hoàn thành kế hoạch lợi nhuận 6.453 tỷ đồng.

Thứ hai là tốc độ “bung” dư địa margin. Sau IPO, VPBankS còn khoảng 30.000-34.000 tỷ đồng room cho vay, và cách công ty sử dụng nguồn lực này sẽ quyết định khả năng mở rộng thị phần.

Thứ ba là hiệu quả của chiến lược công nghệ và AI. Công ty đặt mục tiêu kiểm soát tỷ lệ chi phí trên thu nhập (CIR) ở mức 23–25%, đồng nghĩa với việc các khoản đầu tư công nghệ phải nhanh chóng chuyển hóa thành hiệu quả vận hành.

Trong dài hạn, VPBankS đặt mục tiêu đến năm 2030 trở thành một trong những định chế tài chính hàng đầu Việt Nam, đứng số 1 về tổng tài sản và lợi nhuận trước thuế, đồng thời duy trì tốc độ tăng trưởng kép khoảng 32%/năm.