Đại hội thường niên 2026 của PVTrans tổ chức theo hình thức trực tiếp tại TP HCM kết hợp trực tuyến. Ảnh: TP

Sáng 21/4 tại TP.HCM, Tổng CTCP Vận tải dầu khí (PVTrans) tổ chức Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2026, thông qua toàn bộ tờ trình trong bối cảnh doanh nghiệp vừa khép lại chu kỳ tăng trưởng mạnh nhất kể từ khi niêm yết.

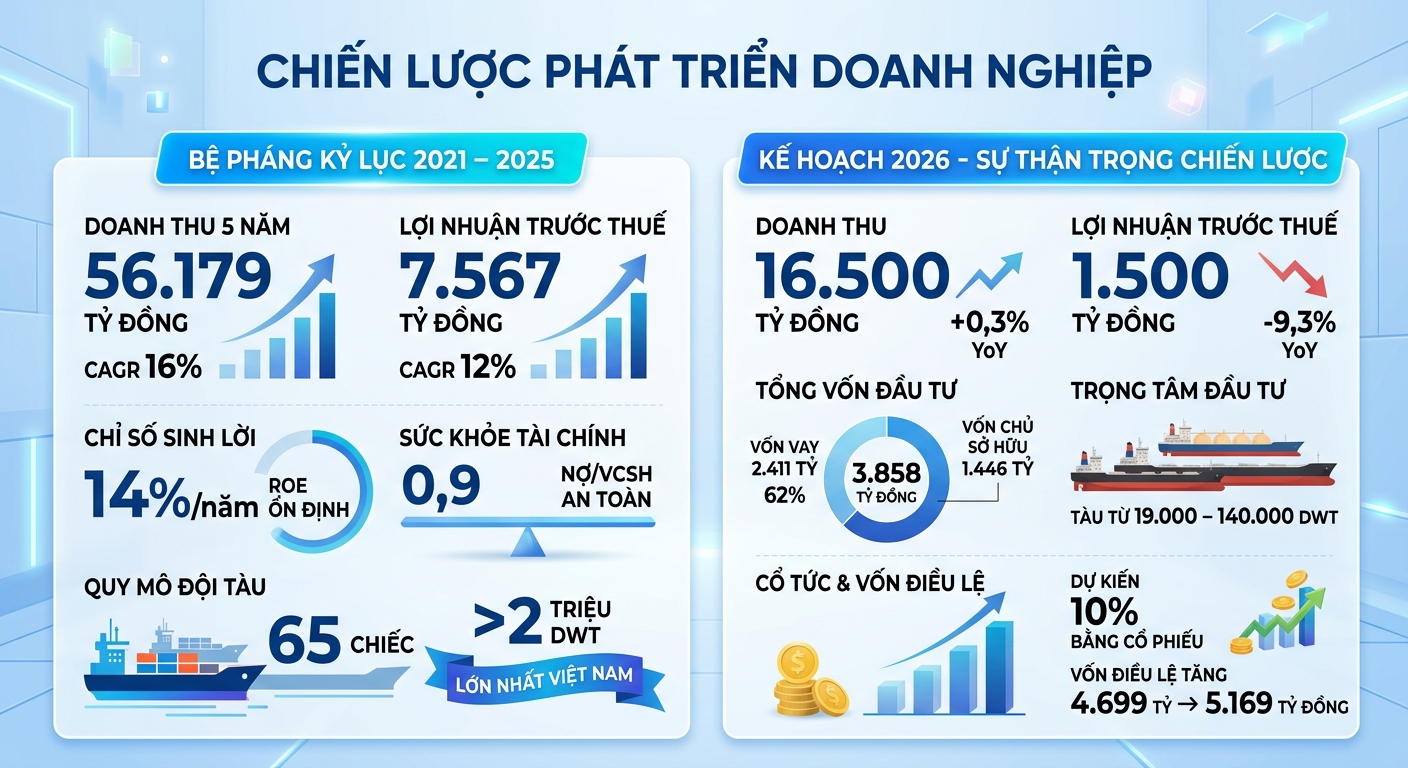

Giai đoạn 2021-2025, PVTrans ghi nhận tổng doanh thu 56.179 tỷ đồng - tốc độ tăng trưởng kép hàng năm (CAGR) đạt 16%; lợi nhuận trước thuế 7.567 tỷ đồng (CAGR 12%); tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) duy trì quanh 14%/năm. Riêng năm 2025, doanh thu đạt 16.448 tỷ đồng - mức cao nhất từ trước tới nay, lợi nhuận trước thuế 1.654 tỷ đồng, vượt 38% kế hoạch, nối dài chuỗi 7 năm lãi trên nghìn tỷ.

Quy mô đội tàu đạt 65 chiếc, tổng tải trọng vượt 2 triệu DWT, giữ vị thế chi phối gần như tuyệt đối thị trường nội địa với 100% thị phần vận tải dầu thô và LPG (khí dầu mỏ hoá lỏng).

Tuy nhiên, điểm gây chú ý nhất tại đại hội lại là kế hoạch 2026: doanh thu gần như đi ngang ở mức 16.500 tỷ đồng, lợi nhuận trước thuế 1.500 tỷ đồng - giảm hơn 9% so với thực hiện 2025, trong khi đầu tư tăng mạnh lên 3.858 tỷ đồng.

Chấp nhận “lợi nhuận đi lùi” để nuôi chu kỳ đội tàu 20 năm

Ban lãnh đạo PVTrans thẳng thắn nhìn nhận, tăng trưởng lợi nhuận không thể duy trì tuyến tính khi doanh nghiệp bước vào chu kỳ đầu tư mới.

Theo Chủ tịch HĐQT Phạm Việt Anh, tàu mua mới - đặc biệt tàu second-hand (tàu đã qua sử dụng) khoảng 10 năm tuổi - có chi phí tài chính cao trong giai đoạn đầu, trong khi hiệu quả chỉ đạt tối ưu từ năm thứ 4 - 5 khi khấu hao và lãi vay giảm.

Vòng đời khai thác tàu kéo dài khoảng 20 năm, buộc doanh nghiệp phải duy trì chu kỳ thay thế liên tục. Nếu không đầu tư, năng lực cạnh tranh sẽ suy giảm; nhưng nếu đầu tư, lợi nhuận ngắn hạn sẽ bị “nén lại”.

Vì vậy, khoản đầu tư 3.858 tỷ đồng năm 2026, với cơ cấu 1.446 tỷ vốn chủ và 2.411 tỷ vốn vay, không phải là mở rộng đơn thuần mà là tái tạo năng lực đội tàu.

PVTrans đặt kế hoạch đến 2030 đầu tư khoảng 26 tàu với tổng giá trị xấp xỉ 1 tỷ USD, tập trung vào các phân khúc chủ lực như tàu dầu thô, Aframax, Supramax và tàu hóa chất 20.000 - 30.000 DWT. Tuy nhiên, việc triển khai sẽ phụ thuộc hoàn toàn vào chu kỳ thị trường, với nhịp thực tế khoảng 5 - 7 tàu/năm.

Định nghĩa lại rủi ro địa chính trị

Một trong những điểm đáng chú ý tại đại hội là cách PVTrans định nghĩa lại biến số thị trường. Theo Chủ tịch PVTrans, doanh nghiệp hiện phải tính đến một dạng “EBITDA mới” - tức lợi nhuận trước các biến số địa chính trị, đặc biệt là xung đột Trung Đông.

Trong khoảng chưa đầy 2 tháng, xung đột khu vực đã khiến thị trường vận tải dầu khí thay đổi mạnh. Tuy nhiên, rủi ro không chỉ mang tính tiêu cực.

Khi nguồn cung dầu bị gián đoạn, dòng chảy thương mại thay đổi: thay vì các tuyến vận chuyển ngắn 2 - 3 ngày từ Trung Đông, nhiều quốc gia buộc phải nhập dầu từ Mỹ hoặc Nga, kéo dài hành trình lên tới 30 - 40 ngày. Quãng đường vận chuyển tăng lên đồng nghĩa nhu cầu tàu tăng, bù đắp phần nào cho chi phí nhiên liệu và bảo hiểm.

Trong bối cảnh nhu cầu dầu toàn cầu duy trì quanh mức hơn 100 triệu thùng/ngày, PVTrans đánh giá xu hướng giá cước vẫn tích cực trong ngắn hạn.

Dựa trên những phân tích thực tế về cung và cầu, PVTrans dự báo sự bứt phá mạnh mẽ ở các phân khúc tàu cỡ lớn, trong đó giá cước tàu Aframax được kỳ vọng sẽ tăng từ mức 35.000 - 40.000 USD/ngày lên ngưỡng 60.000 - 70.000 USD/ngày trong thời gian tới. Phân khúc tàu dầu thô cực lớn (VLCC) thậm chí còn có triển vọng khả quan hơn khi dao động quanh mức 70.000 - 90.000 USD/ngày, trong khi các dòng tàu hóa chất vẫn duy trì được sự ổn định với biên độ biến động thấp, đóng vai trò là "vùng đệm" an toàn cho doanh thu.

Đáng chú ý, người đứng đầu PVTrans đã đưa ra một bài toán kinh tế về hiệu quả đầu tư: với mức giá cước duy trì trên 60.000 USD/ngày, việc rót vốn vào một con tàu khoảng 10 năm tuổi với trị giá từ 100 - 110 triệu USD hoàn toàn có thể mang lại điểm hòa vốn và bắt đầu sinh lời nhanh chóng, tạo động lực mạnh mẽ cho kế hoạch trẻ hóa đội tàu.

Từ những kịch bản thị trường đầy lạc quan này, dù kế hoạch 2026 trình đại hội được xây dựng dựa trên sự thận trọng cần thiết với mức doanh thu 16.500 tỷ đồng và lợi nhuận trước thuế 1.500 tỷ đồng, PVTrans thực tế đang đặt ra những mục tiêu nội bộ đầy thách thức hơn.

Trong điều kiện các biến số thị trường tiếp tục ủng hộ như dự báo, Tổng công ty sẽ phấn đấu đưa lợi nhuận trước thuế chạm mốc 1.600 - 1.650 tỷ đồng, đồng thời thúc đẩy doanh thu bứt phá vượt xa kế hoạch để hướng tới con số 17.000 - 17.500 tỷ đồng.

Chỉ có niềm tin mãnh liệt vào việc chinh phục những giới hạn tưởng chừng không thể... mới có thể kiến thiết một bệ phóng chiến lược, giúp chúng ta vững vàng vươn xa và tạo nên những kỳ tích ấn tượng.

Ông Phạm Việt Anh, Chủ tịch HĐQT PVTrans.

Linh hoạt trong cấu trúc khai thác

Trong vận hành, PVTrans duy trì cấu trúc khai thác thiên về ổn định với hơn 80% đội tàu theo hợp đồng định hạn (TC), khoảng 12% chạy spot (giao ngay).

Cách tiếp cận này giúp cân bằng giữa ổn định dòng tiền và tận dụng cơ hội giá cước. Khi thị trường thuận lợi, doanh nghiệp có thể tăng tỷ trọng spot; ngược lại, hợp đồng TC giúp giảm thiểu rủi ro khi giá cước suy giảm.

Đáng chú ý, PVTrans đang chuyển sang các hợp đồng TC ngắn hơn (6-12 tháng) để linh hoạt điều chỉnh giá theo thị trường, đồng thời rà soát định kỳ nhằm tái ký ở mức giá cao hơn khi có biến động.

Với chiến lược đầu tư, doanh nghiệp nhấn mạnh nguyên tắc “có kế hoạch trước - giải ngân theo chu kỳ”. Khi giá cước cao, thị trường tàu thường đắt và khó mua; ngược lại, nếu không chuẩn bị sẵn vốn, sẽ bỏ lỡ cơ hội khi thị trường điều chỉnh.

Dữ liệu cung - cầu toàn cầu là cơ sở chính cho quyết định đầu tư. Ví dụ, phân khúc tàu dầu thô hiện có khoảng 40% đội tàu trên 15 năm tuổi, trong khi đơn hàng đóng mới chỉ chiếm khoảng 8%, cho thấy rủi ro thiếu cung trong trung hạn.

Nâng chuẩn quản trị OECD và IFRS

Song song với chiến lược kinh doanh, PVTrans đặt trọng tâm nâng chuẩn quản trị theo thông lệ quốc tế.

Theo lãnh đạo doanh nghiệp, việc áp dụng khung quản trị theo Tổ chức Hợp tác và Phát triển Kinh tế (OECD) và chuẩn báo cáo tài chính quốc tế (IFRS) là điều kiện bắt buộc để thu hút dòng vốn lớn, đặc biệt trong bối cảnh thị trường chứng khoán Việt Nam hướng tới nâng hạng.

Nhà đầu tư quốc tế không chỉ nhìn vào lợi nhuận mà còn yêu cầu minh bạch, công bằng và trách nhiệm giải trình. Điều này đòi hỏi doanh nghiệp phải thay đổi từ hệ thống công bố thông tin đến cách vận hành quản trị.

Tuy nhiên, việc chuyển đổi sang IFRS không đơn giản khi liên quan đến định giá tài sản theo thị trường, biến động lợi nhuận và chính sách thuế. Dù vậy, PVTrans coi đây là bước đi tất yếu để tiếp cận dòng vốn dài hạn.