Tổng công ty IDICO – CTCP (HOSE: IDC) công bố BCTC hợp nhất quý I/2026 với kết quả giảm so với cùng kỳ năm trước.

Cụ thể, doanh thu thuần giảm 17% xuống 1.485,5 tỷ đồng. Giá vốn hàng bán giảm thấp hơn mức giảm doanh thu, ở mức 12%, về gần 1.096,8 tỷ đồng. Do vậy, lợi nhuận gộp giảm 29% xuống còn hơn 388,7 tỷ đồng. Biên lợi nhuận gộp giảm từ 31% trong quý I/2025 xuống 26% trong quý I/2026.

Trong hoạt động tài chính, doanh thu gấp đôi lên hơn 131,5 tỷ đồng, chi phí tài chính chỉ tăng 51% lên gần 59 tỷ đồng (chi phí lãi vay hơn 58,7 tỷ đồng, tăng 63% so với cùng kỳ). Đồng thời, chi phí bán hàng và chi phí quản lý doanh nghiệp giảm lần lượt 35% và 27%, về còn 18,5 tỷ đồng và 53,9 tỷ đồng. Tuy nhiên, lợi nhuận từ hoạt động kinh doanh đạt gần 31 tỷ đồng, giảm 31%.

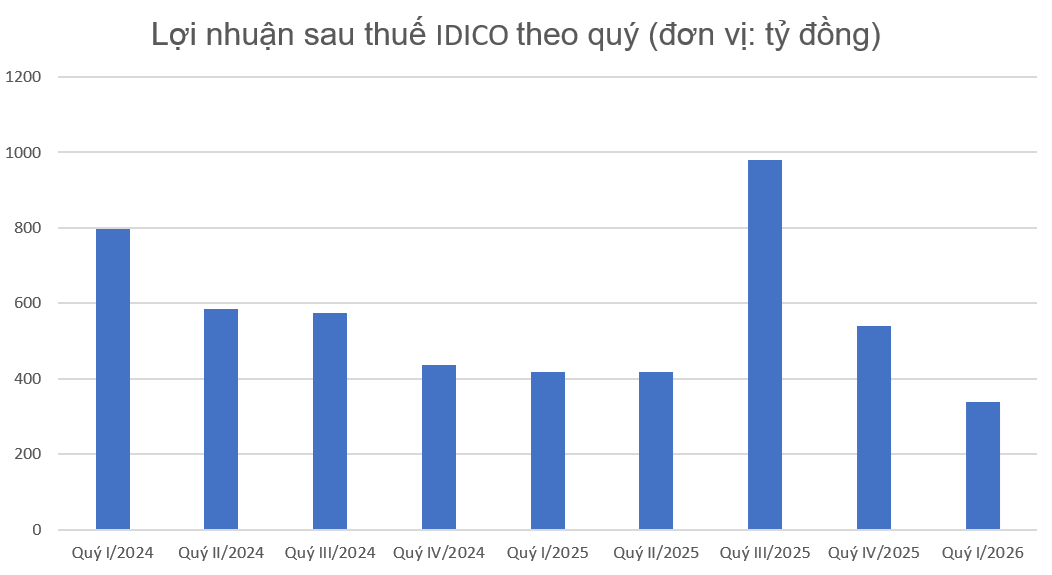

Sau khi trừ các chi phí, lợi nhuận trước thuế đạt gần 420,3 tỷ đồng và lợi nhuận sau thuế gần 338 tỷ đồng, đều giảm 19% so với quý I/2025. IDICO cho biết nguyên nhân là do biến động doanh thu từ các hợp đồng cho thuê hạ tầng khu công nghiệp đáp ứng điều kiện ghi nhận doanh thu một lần.

Năm 2026, IDC đặt mục tiêu tổng doanh thu hợp nhất 9.474 tỷ đồng, tăng 5% so với năm trước; trong khi lợi nhuận trước thuế gần như đi ngang, ở mức hơn 2.900 tỷ đồng. Với kế hoạch này, công ty mới thực hiện được 17% và 15% kế hoạch đề ra.

Tại cuộc họp ĐHĐCĐ thường niên, ông Đặng Chính Trung, Tổng Giám đốc IDICO, cho biết đặc thù kinh doanh của tổng công ty là doanh thu và lợi nhuận phụ thuộc vào thời điểm bàn giao đất và chuẩn mực kế toán, không phân bổ đều giữa các quý như sản xuất. Do vậy, quý I có thể ghi nhận kết quả kinh doanh thấp nhưng quý II sẽ cao hơn.

Nền tảng tài chính vững chắc, tiền mặt dồi dào

Tính đến 31/3, IDICO có tổng tài sản 23.539,5 tỷ đồng, tăng nhẹ 1,5% so với đầu năm. Lượng tiền và tiền gửi ngân hàng đạt hơn 7.642 tỷ đồng, chủ yếu là các khoản tiền gửi có kỳ hạn từ trên 3 tháng đến 12 tháng (6.842 tỷ đồng).

Các khoản phải thu ngắn hạn hơn 1.039 tỷ đồng, giảm nhẹ hơn 1%, và hàng tồn kho hơn 1.336 tỷ đồng, tăng 3%, tập trung lớn tại dự án khu dân cư nhà ở công nhân Hựu Thạnh với giá trị hơn 847 tỷ đồng.

Công ty có gần 6.872,3 tỷ đồng chi phí xây dựng cơ bản dở dang, tăng gần 1,8% so với đầu năm. Trong đó, KCN Hựu Thạnh và Tân Phước chiếm tỷ trọng lớn nhất với lần lượt 3.023,5 tỷ đồng và 1.011,6 tỷ đồng.

Ở phần nguồn vốn, doanh thu chưa thực hiện của IDC đạt gần 6.200 tỷ đồng, tăng 7,3% so với đầu năm, chủ yếu là doanh thu dài hạn. Đây được coi là “của để dành” – tiền cho thuê đất, phí quản lý và sử dụng hạ tầng nhận trước tại các khu công nghiệp như Phú Mỹ II mở rộng, Phú Mỹ II, Cầu Nghìn, Nhơn Trạch I, Hựu Thạnh,…

Ngoài ra, công ty còn có sức khỏe tài chính vững chắc, với nợ vay ở mức 5.743,6 tỷ đồng tính đến 31/3, giảm 2,3% so với đầu năm; trong đó, vay ngắn hạn là 2.528,7 tỷ đồng. Tỷ lệ nợ vay trên vốn chủ sở hữu ở mức 65%.

Trong năm nay, IDC đặt kế hoạch cho thuê 100 ha đất khu công nghiệp và xây mới hơn 100.400 m² nhà xưởng, kho để khai thác; tăng đáng kể so với mức cho thuê 76 ha đất và 23.431 m² thực hiện năm trước. Đồng thời, tổng công ty tiếp tục mở rộng trong các năm tiếp theo, hướng tới quy mô khoảng 1 triệu m² nhà xưởng xây sẵn. Ngân sách đầu tư năm nay vào khoảng 7.700 tỷ đồng, chủ yếu dồn vào các dự án khu công nghiệp.

SSI Research đánh giá IDICO đã được phê duyệt đầu tư 3 khu công nghiệp mới với tổng diện tích 826,8 ha – tương đương 60% quỹ đất còn lại sẵn sàng cho thuê hiện tại – dự kiến bắt đầu đi vào hoạt động từ cuối năm 2026. Danh mục khu công nghiệp của IDC khá đa dạng và tập trung tại các trung tâm công nghiệp phía Bắc và phía Nam, góp phần đảm bảo tăng trưởng trong dài hạn.

Đồng thời, nhu cầu cho thuê dự kiến phục hồi trong năm 2026. Diện tích cho thuê mới và ký biên bản ghi nhớ (MOU) trong năm 2026 ước đạt 100 ha, trong đó 35 ha đến từ các hợp đồng chuyển tiếp từ năm 2025. SSI Research cho rằng nhu cầu thuê khu công nghiệp tăng mạnh trong năm 2026 chủ yếu đến từ khách thuê mới tại các khu công nghiệp sắp đi vào hoạt động như Tân Phước 1 và Vĩnh Quang.