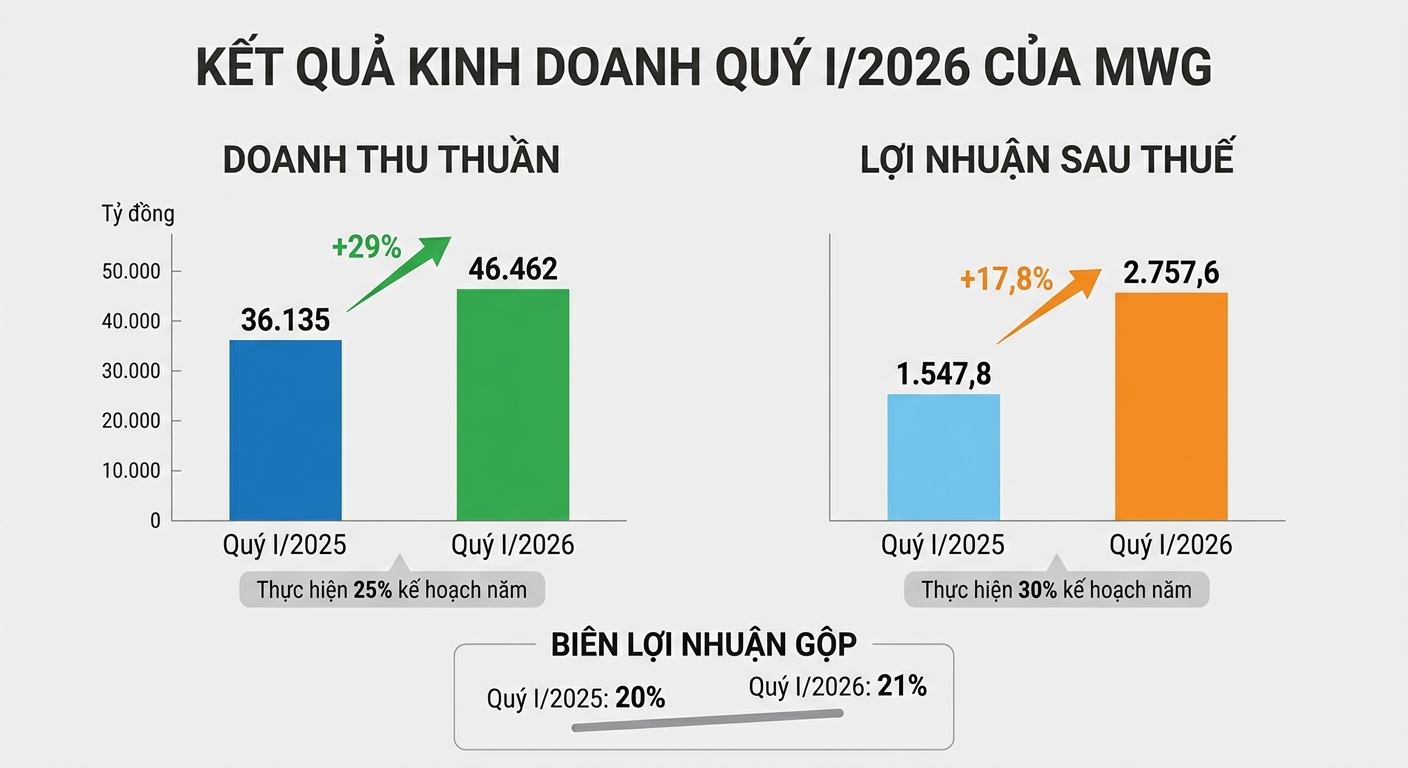

CTCP Đầu Tư Thế Giới Di động (HOSE: MWG) công bố BCTC hợp nhất quý I/2026 với doanh thu thuần gần 46.462 tỷ đồng và lợi nhuận sau thuế của cổ đông công ty mẹ hơn 2.714,4 tỷ đồng, tăng lần lượt 29% và 76% so với quý I/2025.

Đóng góp lớn nhất vào doanh thu tập đoàn vẫn là chuỗi điện thoại và điện máy (TGDĐ, ĐMX, Topzone, Erablue và Thợ Điện Máy Xanh) với 32.400 tỷ đồng, tăng gần 34%. Sự tăng trưởng ghi nhận ở tất cả các chuỗi và nhóm sản phẩm chính.

Bách Hóa Xanh đóng góp 13.100 tỷ đồng doanh thu, tăng 19%. Động lực đến từ hàng thực phẩm tươi sống và FMCG. Trong quý I, chuỗi đã khai trương thêm 280 cửa hàng, trong đó khoảng 18% ở miền Bắc và 14% tại miền Trung.

Doanh thu thuần tăng 29% nhưng giá vốn hàng bán chỉ tăng 27%, lợi nhuận gộp đạt 9.710 tỷ đồng, tăng 35% so với cùng kỳ năm trước. Biên lợi nhuận gộp tăng 5% so với quý I/2025 lên 21%.

Doanh thu tài chính và chi phí tài chính đều tăng 24% lên lần lượt gần 858 tỷ đồng và 422 tỷ đồng. Hoạt động liên doanh/liên kết đem về lợi nhuận hơn 9 tỷ đồng. Trong khi đó, chi phí bán hàng gần 5.285 tỷ đồng và chi phí quản lý doanh nghiệp hơn 1.523 tỷ đồng, tăng lần lượt 20% và 25%. Hoạt động khác lỗ hơn 19,5 tỷ đồng, tăng so với mức 5,5 tỷ cùng kỳ năm trước.

Tổng kết lại, lợi nhuận trước thuế của MWG đạt gần 3.328 tỷ đồng, tăng 72% so với quý I/2025. Công ty phải nộp thuế thu nhập doanh nghiệp hơn 797 tỷ đồng, tăng 100% so với cùng kỳ năm trước nhưng được hoãn lại gần 227 tỷ đồng. Theo đó, lợi nhuận sau thuế đạt 2.757 tỷ đồng, tăng 78% so với quý I/2025 và thiết lập kỷ lục mới cho một quý.

Kỳ ĐHĐCĐ thường niên năm 2026 tổ chức ngày 19/4 vừa qua, ĐHĐCĐ đã thông qua kế hoạch năm 2026 với doanh thu thuần 185.000 tỷ đồng và lợi nhuận sau thuế 9.200 tỷ đồng. Với kết quả quý I/2026, nhà bán lẻ đã hoàn thành 25% kế hoạch doanh thu và gần 30% kế hoạch lợi nhuận đặt ra.

Tính đến 31/3, MWG có tổng tài sản 83.994,6 tỷ đồng, trong đó, tài sản ngắn hạn 76.834,6 tỷ đồng và tài sản dài hạn gần 7.160 tỷ đồng.

Trong cơ cấu tài sản ngắn hạn có gần 4.554 tỷ đồng tiền và tương đương tiền, đầu tư tài chính ngắn hạn hơn 41.831 tỷ đồng và hàng tồn kho 27.601 tỷ đồng (chiếm nhiều nhất là điện thoại di động với 9.079 tỷ đồng). Công ty đã trích lập 749 tỷ đồng dự phòng giảm giá hàng tồn kho. Như vậy, riêng tiền và tiền gửi chiếm đến 55,2% tổng tài sản, đạt 46.384 tỷ đồng.

Ở phần nguồn vốn, MWG có 48.061 tỷ đồng nợ phải trả và đều là nợ ngắn hạn, hai khoản mục chiếm tỷ trọng lớn trong cơ cấu nợ là phải trả người bán ngắn hạn với gần 11.893 tỷ đồng và vay ngắn hạn 28.101 tỷ đồng. Công ty có 35.933 tỷ đồng vốn chủ sở hữu với gần 20.783 tỷ đồng lợi nhuận sau thuế chưa phân phối.

Bước ngoặt từ chuỗi bách hóa và kế hoạch IPO Điện máy xanh

SSI Research đánh giá bước ngoặt lợi nhuận của MWG từ chuỗi bách hóa xanh (BHX). Công ty dự kiến mở 1.000 cửa hàng bách hóa mới trên toàn quốc, tăng cường hiện diện tại khu vực miền Bắc. Hiện công ty đang vận hành 100 cửa hàng tại khu vực miền Bắc, doanh thu trên mỗi cửa hàng đều đạt kỳ vọng.

Môi trường cạnh tranh của chuỗi bán lẻ hiện đại duy trì thuận lợi khi gánh nặng thuế gia tăng đối với hộ kinh doanh có doanh thu trên 500 triệu đồng/năm, các hộ kinh doanh này chủ yếu hoạt động trong kênh bán lẻ truyền thống. Sự thay đổi chính sách này giúp BHX – chuỗi bách hóa hàng đầu – hưởng lợi đáng kể. Mặc dù đề xuất nâng ngưỡng doanh thu chịu thuế lên 1-2 tỷ đồng/năm có thể phần nào giảm áp lực lên người tiêu dùng cuối, việc chuyển đổi từ thuế khoán sang thuế dựa trên doanh thu tiếp tục tạo lợi thế cho kênh bán lẻ hiện đại. Các hộ kinh doanh phải chịu chi phí thiết lập ban đầu (chủ yếu phát sinh trong năm 2025) và chịu thêm chi phí kế toán định kỳ, góp phần củng cố lợi thế tương đối của BHX.

Ở mảng sản phẩm công nghệ & điện máy, kết quả kinh doanh tích cực trong quý I/2026 một phần được hỗ trợ bởi xu hướng tích trữ hàng công nghệ trong bối cảnh giá sản phẩm công nghệ tăng, do tích hợp tính năng AI mới và tình trạng thiếu hụt RAM, chip.

Tuy nhiên, SSI Research cho rằng mặt bằng giá cao có thể dẫn đến nhu cầu giảm trong các quý tới, đặc biệt trong bối cảnh lạm phát và lãi suất tăng. Do đó, tăng trưởng doanh thu mảng sản phẩm công nghệ và điện máy dự kiến chậm lại về mức một chữ số trong nửa cuối năm 2026. Song, nhờ giá bán tăng và mức tồn kho cao chuyển từ cuối năm 2025, biên lợi nhuận sẽ cải thiện.

Ngoài ra, thương vụ IPO sắp tới của Điện Máy Xanh (DMX) được kỳ vọng sẽ thúc đẩy giá cổ phiếu trong ngắn hạn. Hiện hồ sơ IPO đang trong quá trình xem xét của cơ quan quản lý và dự kiến được triển khai vào tháng 5/2026. Mục tiêu của đợt IPO là tách riêng hoạt động sản phẩm công nghệ và điện máy của DMX khỏi mảng bách hóa, mang lại tiềm năng định giá lại cho doanh nghiệp.

Tuy có những điểm sáng nhưng tổ chức phân tích duy trì thận trọng với MWG trong bối cảnh lãi suất tiền gửi neo ở mặt bằng cao, một số rủi ro như tiêu dùng không thiết yếu hồi phục chậm hơn dự báo và chi phí đầu tư ban đầu liên quan đến việc mở rộng ra khu vực miền Bắc cao hơn dự kiến.

.jpg)