CTCP Phát triển Nhà Bà Rịa - Vũng Tàu (Hodeco, HOSE: HDC) công bố báo cáo kết quả kinh doanh quý I/2026 ghi nhận kết quả tăng trưởng cao.

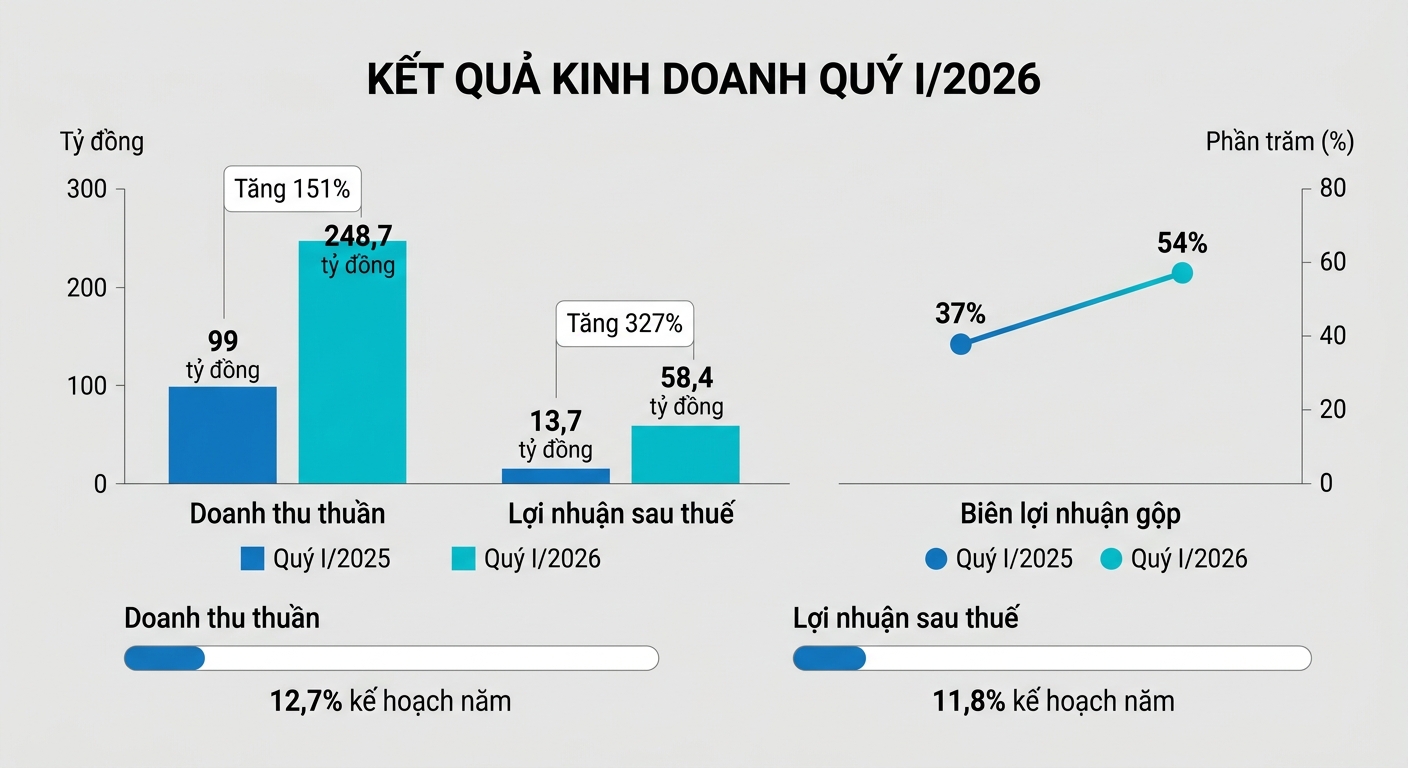

Doanh thu thuần đạt 248,7 tỷ đồng, tăng 151% nhưng mức giá vốn hàng bán chỉ tăng 84% lên gần 115 tỷ đồng. Nhờ đó, lợi nhuận gộp đạt gần 133,8 tỷ đồng, tăng 267% so với quý I/2025. Biên lợi nhuận gộp tăng từ 37% lên 54%.

Doanh thu tài chính trong kỳ chỉ hơn 232 triệu đồng, giảm 92% nhưng chi phí tài chính hơn 39 tỷ đồng, tăng 241%. Chi phí bán hàng và chi phí quảng lý doanh nghiệp tăng lần lượt 28% và 99% lên mức 5,6 tỷ đồng và 19,2 tỷ đồng. Hoạt động liên doanh/liên kết mang về 3,5 tỷ đồng, tăng 29% so với quý I/2025.

Tổng kết lại, Hodeco đạt hơn 73 tỷ đồng lợi nhuận trước thuế, tăng 343% và lợi nhuận sau thuế 58,4 tỷ đồng, tăng 327% so với quý I/2025.

Theo giải trình, lãnh đạo Hodeco cho biết nhờ thị trường bất động sản tại TP.HCM sôi động trở lại nên hoạt động kinh doanh của công ty cũng khởi sắc theo.

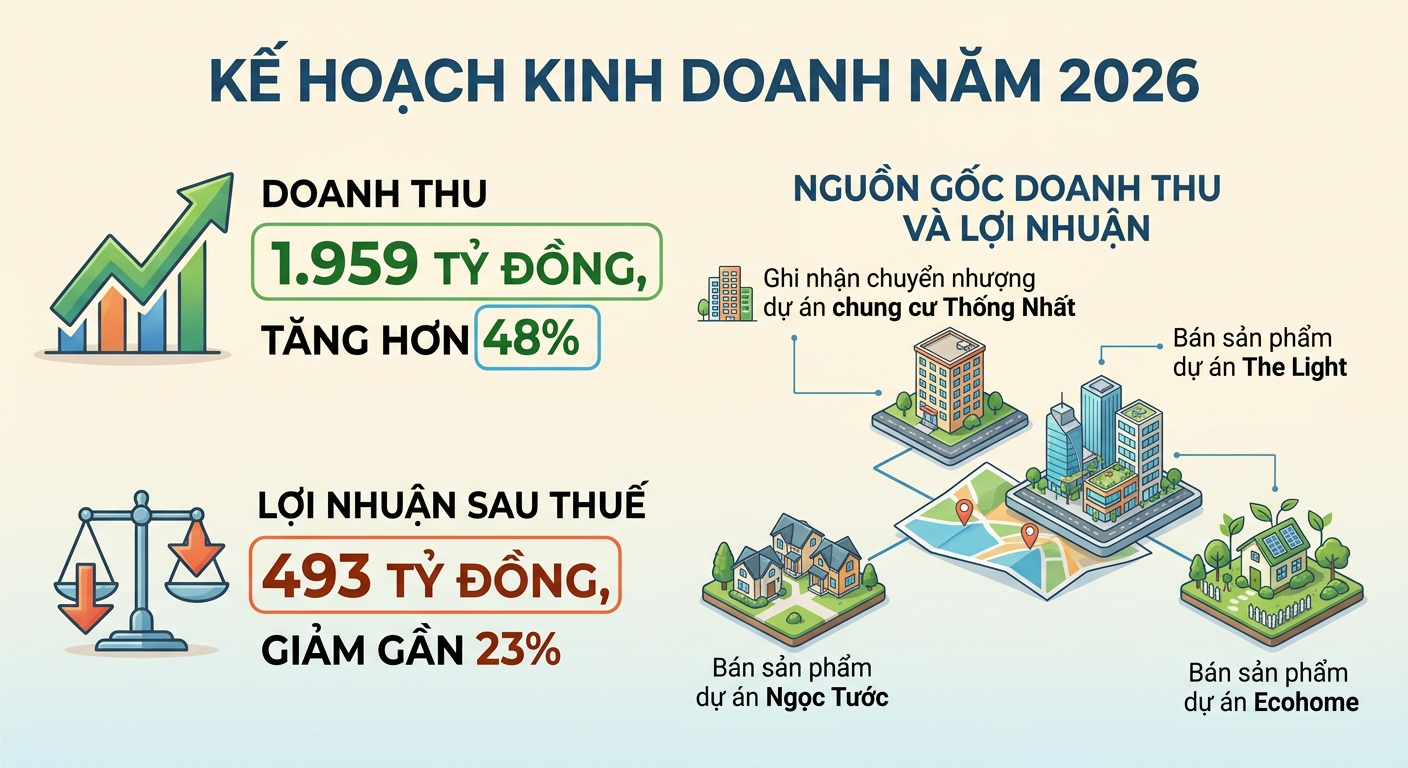

Trong năm 2026, công ty lên kế hoạch doanh thu 1.959 tỷ đồng, tăng hơn 48% nhưng lợi nhuận sau thuế chỉ 493 tỷ đồng, giảm gần 23% so với thực hiện năm 2025. Như vậy, sau quý đầu năm, công ty mới thực hiện được 12,7% kế hoạch doanh thu và 11,8% kế hoạch lợi nhuận sau thuế năm.

Doanh thu và lợi nhuận năm nay dự kiến chủ yếu đến từ ghi nhận chuyển nhượng dự án chung cư Thống Nhất, bán sản phẩm dự án Ngọc Tước và The Light City, Ecohome.

Quỹ đất đủ lớn nhưng chi phí tài chính là thách thức

CTCK Mirae Asset đánh giá, trước đây, quỹ dự án lớn của Hodeco bị nhìn nhận là bất lợi do tiến độ triển khai chậm. Tuy nhiên, trong bối cảnh thị trường bất động sản Bà Rịa – Vũng Tàu đang xuất hiện những tín hiệu cải thiện ban đầu, quỹ dự án này có thể được xem như nguồn dư địa tăng trưởng đối với định giá trong dài hạn, mặc dù ngắn hạn vẫn phụ phuộc vào tốc độ triển khai của doanh nghiệp.

Trên tổng 443ha quỹ đất, Mirae ước tính khoảng 345.000m² diện tích thương phẩm có thể từng bước đưa vào khai thác trong giai đoạn 2026–2030, dựa trên kế hoạch của Hodeco và đánh giá sơ bộ về tình trạng pháp lý.

Thứ hai, mặt bằng giá bất động sản trong năm 2025 nhìn chung vẫn duy trì tích cực, tương đương năm 2024, thể hiện qua giá thứ cấp của các sản phẩm doanh nghiệp đã mở bán tại một số dự án. Việc triển khai chậm trong các năm trước khiến một phần lớn quỹ đất chưa được thương mại hóa và vẫn ghi nhận theo giá vốn thấp, qua đó có thể hỗ trợ định giá khi các dự án bắt đầu mở bán trong 2026.

Tuy vậy, Hodeco vẫn còn một số thách thức trong việc triển khai dự án như chi phí phát triển dự án dự kiến gia tăng. Trong khi, chi phí tài chính vẫn là điểm then chốt đối với việc hiện thực hóa gia tăng tài sản ròng trong ngắn hạn.

Đối với bốn dự án trọng điểm trong ngắn hạn, doanh nghiệp đã qua giai đoạn sử dụng vốn lớn nhất, với tiền sử dụng đất đã được nộp cho các phần diện tích được cấp phép xây dựng. Tuy nhiên, một số khu đất vẫn chưa hoàn tất giải phóng mặt bằng, và sẽ cần chi phí bổ sung cho giải phóng mặt bằng và tiền sử dụng đất để có thể tiếp tục triển khai.

Tại cuối quý I/2026, Hodeco có khoản nợ vay ngắn hạn 933 tỷ đồng, vay dài hạn 672 tỷ đồng và trái phiếu chuyển đổi 499 tỷ đồng. Theo đó, chi phí lãi vay luôn là chi phí lớn ngốn đáng kể lợi nhuận, năm 2025 ghi nhận 80,5 tỷ đồng, tăng 44,7% và riêng quý I/2026 là 39,3 tỷ đồng, gấp 3,4 lần cùng kỳ.