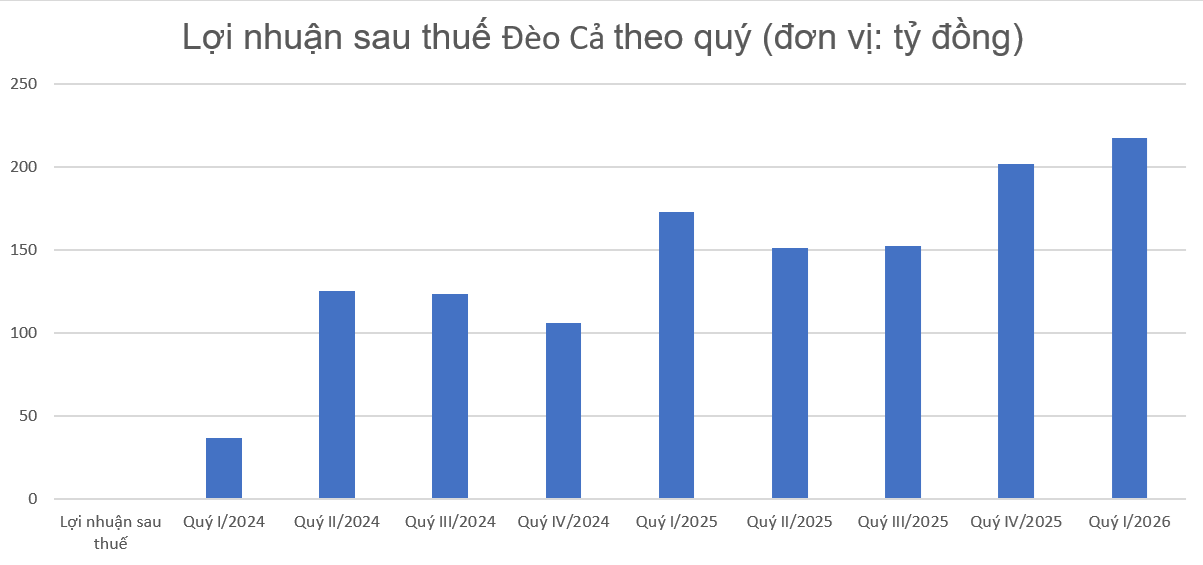

Theo BCTC hợp nhất quý I/2026, CTCP Đầu tư Hạ tầng Giao thông Đèo Cả (HOSE: HHV) ghi nhận doanh thu thuần đạt gần 907 tỷ đồng, tăng 23% so với cùng kỳ năm trước. Giá vốn hàng bán chỉ tăng 13% lên 393,5 tỷ đồng, giúp lợi nhuận gộp đạt 513,5 tỷ đồng, tăng 33%. Biên lợi nhuận gộp cũng tăng từ 53% trong quý I/2025 lên 57% trong quý I/2026.

Doanh thu tài chính trong kỳ giảm 84%, về chỉ còn gần 2,3 tỷ đồng. Trong khi đó, chi phí tài chính tăng 27% lên hơn 279,3 tỷ đồng (chi phí lãi vay gần 275 tỷ đồng, tăng 26%). Điều này giúp lợi nhuận thuần đạt 243,6 tỷ đồng, tăng 26% so với cùng kỳ năm trước.

Hoạt động khác đem về mức lợi nhuận gần 1,4 tỷ đồng, tăng 24% so với cùng kỳ. Tổng kết lại, Đèo Cả báo lợi nhuận trước thuế 245 tỷ đồng và lợi nhuận sau thuế 217,3 tỷ đồng, đều tăng 26% so với quý I/2025.

Theo giải trình của HHV, lợi nhuận sau thuế quý I/2026 tăng so với cùng kỳ chủ yếu nhờ doanh thu hợp nhất tăng 23,39%.

Trong đó, doanh thu hoạt động thu phí BOT tăng 24,8% lên 656,5 tỷ đồng nhờ lưu lượng phương tiện tăng trưởng tại các tuyến huyết mạch như cao tốc Bắc Giang - Lạng Sơn và hệ thống các trạm thu phí Hầm Đèo Cả, An Dân, Bắc Hải Vân,...

Doanh thu hoạt động xây lắp đạt 205,54 tỷ đồng, tăng 24,1%, đến từ các dự án cao tốc Đồng Đăng – Trà Lĩnh, Quảng Ngãi – Hoài Nhơn và Quy Nhơn – Chí Thạnh.

Hoạt động thu phí BOT vốn có biên lợi nhuận tốt và ổn định hơn, nên khi doanh thu mảng này tăng tỷ trọng đã giúp biên lợi nhuận gộp tổng thể cải thiện.

Ngược lại, chi phí tài chính tăng 26,64% so với cùng kỳ do chi phí lãi vay tăng, bao gồm tác động từ việc gia tăng quy mô dư nợ và mặt bằng lãi suất thị trường đi lên.

Như vậy, hoạt động kinh doanh của công ty đang thuận lợi ở cả mảng thu phí BOT lẫn xây lắp, tuy nhiên doanh nghiệp cũng chịu áp lực gia tăng từ các khoản vay tài trợ cho hoạt động đầu tư dự án.

Tính đến 31/3, HHV có tổng tài sản hơn 41.313 tỷ đồng, tăng nhẹ 1% so với đầu năm. Trong đó, tài sản ngắn hạn gần 2.346,8 tỷ đồng, chiếm 5,7%. Công ty có 28.426 tỷ đồng nợ phải trả, trong đó riêng nợ vay là 18.179 tỷ đồng. Tỷ lệ nợ trên vốn chủ sở hữu ở mức 1,41 lần. Tuy nhiên, đây là mức tương đối an toàn đối với các doanh nghiệp trong lĩnh vực hạ tầng, vốn sử dụng đòn bẩy tài chính lớn để đầu tư.

Triển vọng sáng ở 2 mảng kinh doanh chính

HHV đã triệu tập ĐHĐCĐ thường niên 2026 vào ngày 24/4 nhưng bất thành do tỷ lệ cổ đông dự họp thấp hơn 50,1%. Công ty sẽ triệu tập đại hội lần hai vào ngày 22/5 tới đây.

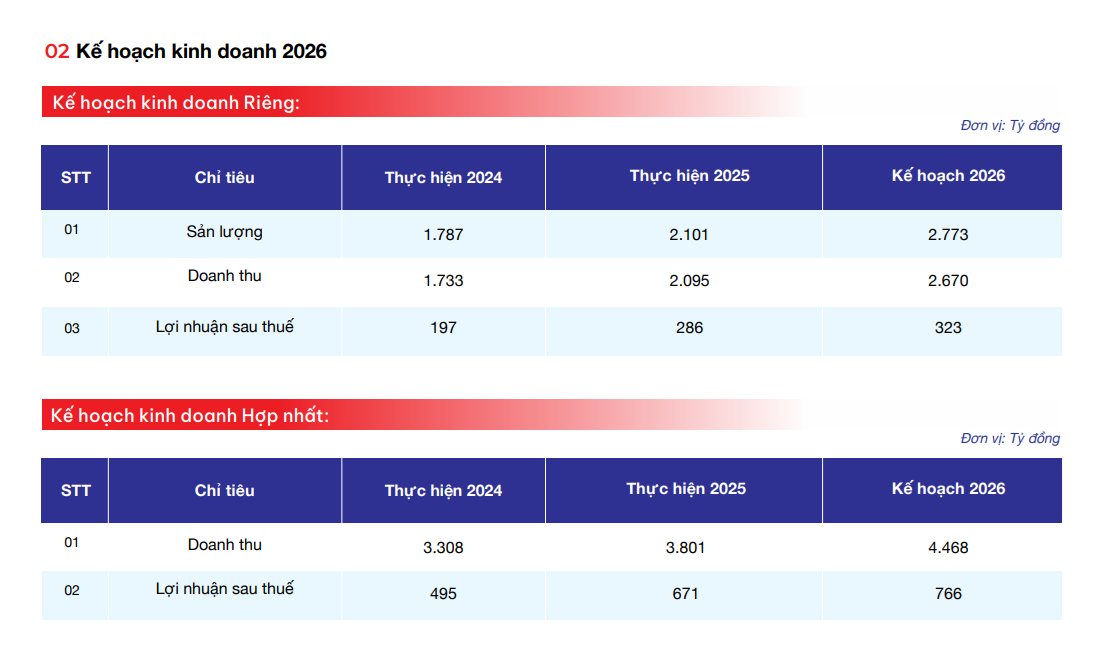

Theo tài liệu họp, công ty đề ra kế hoạch kinh doanh năm 2026 với doanh thu 4.468 tỷ đồng và lợi nhuận sau thuế 766 tỷ đồng, lần lượt tăng 18% và 14% so với thực hiện năm 2025.

Như vậy, với kết quả kinh doanh quý I/2026 vừa công bố, HHV đã thực hiện được gần 20,3% kế hoạch doanh thu và 28,4% kế hoạch lợi nhuận sau thuế cả năm.

Bộ phận phân tích của Chứng khoán BIDV cho rằng doanh thu thuần của công ty năm nay sẽ chủ yếu đến từ tăng trưởng của hai mảng kinh doanh chính là xây lắp và BOT. Cụ thể, doanh thu xây lắp tăng nhờ đẩy nhanh tiến độ hoàn thành các dự án cũ đang triển khai. Ngoài ra, HHV đã ký mới thêm 6 dự án trong quý IV/2025 như hầm Núi Vung, gói thầu kết nối đường vành đai phía Tây – cao tốc La Sơn - Túy Loan. Tổng giá trị backlog cho giai đoạn 2026 – 2027 của công ty vào khoảng 5.000 tỷ đồng.

Doanh thu mảng BOT tăng trưởng khi Bắc Giang – Lạng Sơn đã hết lỗ trong năm 2025 và công ty hợp nhất doanh thu từ BOT Cam Lâm – Vĩnh Hảo sau khi nâng tỷ lệ sở hữu lên 57% trong năm 2025.

Doanh thu mảng duy tu tiếp tục tăng trưởng nhờ trúng thầu thêm 2 gói vận hành và bảo dưỡng đoạn Chí Thạnh – Vân Phong và Quảng Ngãi – Hoài Nhơn trong năm 2026. Tổng giá trị trúng thầu khoảng 175 tỷ đồng.