CPI “nóng” dần, áp lực lạm phát lan rộng

Chỉ số giá tiêu dùng (CPI) tiếp tục là tâm điểm chú ý khi duy trì đà tăng mạnh trong tháng 5/2026. Công ty Cổ phần Chứng khoán Thiên Việt (TVS) ghi nhận chỉ số CPI tháng 5 tăng 5,6% so với cùng kỳ (YoY), chủ yếu do giá nhóm hàng ăn & ăn uống ngoài gia đình, nhà ở & vật liệu xây dựng (VLXD) và giao thông neo ở mức cao.

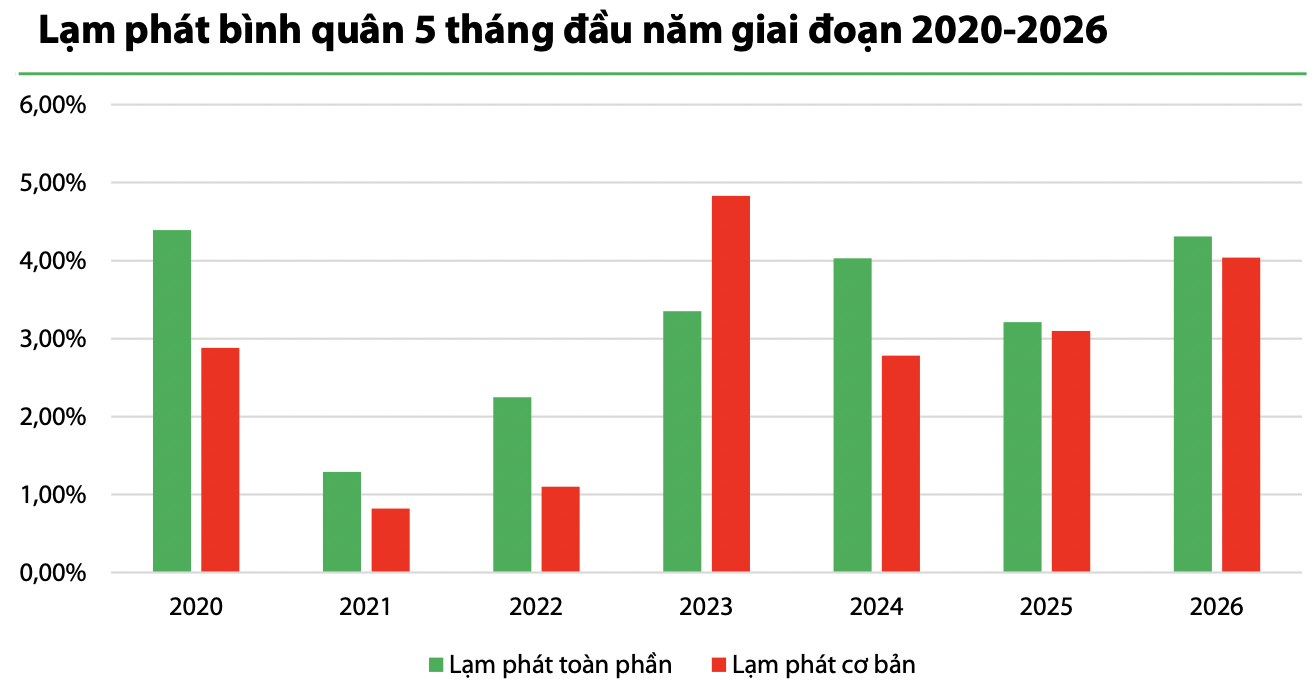

Cùng chung nhận định, Trung tâm Phân tích Công ty Chứng khoán Rồng Việt (VDSC) nhấn mạnh: "Áp lực lạm phát là điểm nghẽn chính của bức tranh vĩ mô". Theo báo cáo của VDSC, CPI tháng 5 tăng đã kéo lạm phát bình quân 5 tháng lên 4,3%. Đáng chú ý, VDSC chỉ rõ sự dịch chuyển của áp lực giá: “Áp lực lạm phát đã chuyển từ xăng dầu sang điện nước, nhưng mặt bằng giá chung vẫn tiếp tục đi lên, khiến dư địa còn lại so với mục tiêu 4,5% cả năm chỉ còn khoảng 0,2 điểm phần trăm cho 7 tháng còn lại”.

Thương mại tăng trưởng mạnh nhưng đối mặt nhập siêu lớn

Hoạt động xuất nhập khẩu ghi nhận kết quả ấn tượng về quy mô nhưng cán cân thương mại lại chuyển sang trạng thái nhập siêu đáng kể. TVS cho biết, kim ngạch thương mại 5 tháng đầu năm 2026 thâm hụt hơn 13,8 tỷ USD – mức cao nhất trong vòng 15 năm qua, nguyên nhân do khu vực kinh tế trong nước tăng nhập khẩu xăng dầu và khu vực FDI đẩy mạnh nhập khẩu linh kiện điện tử.

VDSC cũng xác nhận xu hướng này khi tổng kim ngạch xuất nhập khẩu 5 tháng đạt 445,1 tỷ USD, tăng 25% so với cùng kỳ. Tuy nhiên, cán cân thương mại chuyển sang nhập siêu 13,8 tỷ USD, trái ngược với mức xuất siêu 5,1 tỷ USD cùng kỳ năm trước. Đơn vị này lý giải: “Áp lực nhập khẩu chủ yếu phản ánh xu hướng đặt hàng sớm trước rủi ro chuỗi cung ứng từ Trung Đông và nhu cầu nhập tư liệu sản xuất phục vụ chu kỳ FDI, qua đó có thể tạo sức ép lên cung cầu ngoại tệ nếu kéo dài sang nửa cuối năm”.

Sản xuất kinh doanh và nỗ lực phục hồi

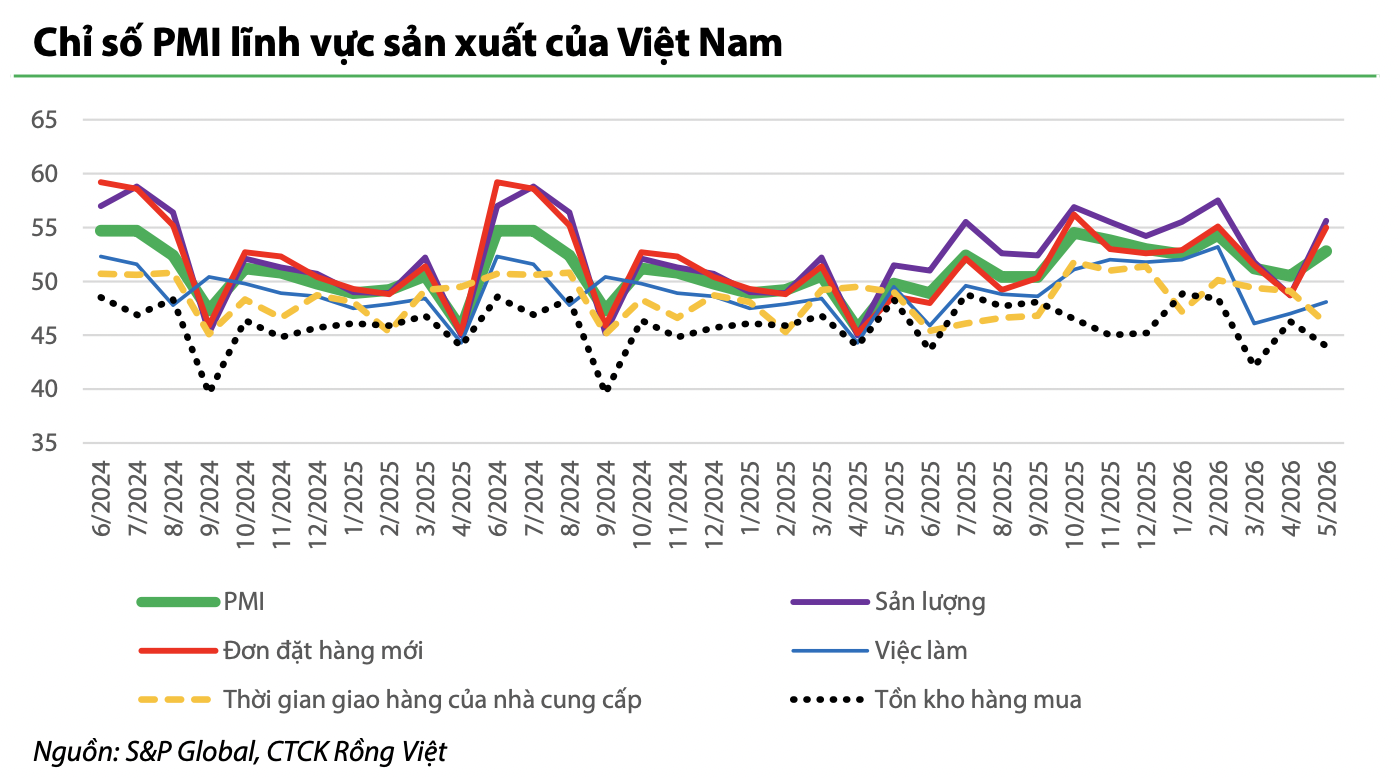

Trên mặt trận sản xuất, chỉ số quản trị mua hàng (PMI) bật lên mức 52,8 điểm trong tháng 5, phản ánh sự cải thiện của hoạt động sản xuất – tiêu dùng. Tuy nhiên, các chuyên gia vẫn giữ góc nhìn thận trọng. Theo VDSC, sự tăng trưởng này chủ yếu đến từ yếu tố tích trữ hàng trước rủi ro địa chính trị và hiệu ứng mùa vụ, trong khi tăng trưởng tiêu dùng thực đang chậm lại và khu vực sản xuất vẫn tiếp tục cắt giảm việc làm, cho thấy sự phục hồi chưa thực sự đồng đều.

Bên cạnh đó, đầu tư công tiếp tục được kỳ vọng là “trụ cột hỗ trợ tăng trưởng” nhưng cũng đang đối mặt với "áp lực giải ngân còn rất lớn". Theo VDSC, tính đến ngày 31/5/2026, giải ngân mới đạt 21,6% kế hoạch Thủ tướng giao, đòi hỏi sự quyết liệt hơn trong các tháng tiếp theo để hoàn thành các mục tiêu đề ra.

.jpeg)