Sự bền bỉ của nền kinh tế

Tăng trưởng kinh tế của Việt Nam chậm lại, đạt 7,83% so với cùng kỳ trong quý I/2026, giảm từ 8,46% trong quý IV/2025. Tuy nhiên, mức tăng này vẫn vượt dự báo của Ngân hàng UOB (7,0%) và dự báo đồng thuận của Bloomberg (7,60%).

Tuy nhiên, các số liệu gần đây cho thấy triển vọng ngắn hạn đan xen cả tích cực và thách thức, khi chi phí năng lượng tăng cao bắt đầu gây sức ép. Hoạt động sản xuất cải thiện trong tháng 5, với chỉ số PMI tăng lên 52,8, từ mức 50,5 trong tháng 4 và 49,8 cùng kỳ năm trước; chỉ số sản lượng cũng tăng mạnh lên 55,6.

Ngược lại, lạm phát tiếp tục leo thang, đạt 5,6% trong tháng 5, mức cao nhất trong vòng 6 năm. Tăng trưởng sản lượng công nghiệp chậm lại còn 9% trong tháng 5, so với 10% trong tháng 4, đưa mức tăng trung bình quý II/2026 xuống 9,5%, thấp hơn 11% của quý I/2026.

Xuất khẩu cũng hạ nhiệt, tăng 18% so với 21% trong tháng 4, trong khi nhập khẩu tăng lên 33,8% từ mức 32,5%. Diễn biến này khiến cán cân thương mại giai đoạn tháng 1-5 chuyển sang thâm hụt 12,7 tỷ USD, so với thặng dư 5 tỷ USD năm 2025, ghi nhận mức thâm hụt lớn nhất trong gần 30 năm.

“Chúng tôi cho rằng áp lực lên cán cân thanh toán sẽ còn kéo dài. Các dự án hạ tầng và giao thông quy mô lớn sẽ làm gia tăng nhu cầu nhập khẩu máy móc, trong khi giá dầu cao hơn sẽ đẩy chi phí năng lượng tăng lên”, ngân hàng nhận định. Theo mô phỏng của UOB, nếu giá dầu thô bình quân 100 USD/thùng trong 6-12 tháng, hóa đơn nhập khẩu năng lượng của Việt Nam có thể tăng khoảng 40% (tương đương 5,2 tỷ USD) trong năm 2026, trong khi thặng dư tài khoản vãng lai có thể thu hẹp khoảng 20% (khoảng 6,5 tỷ USD), từ mức 33 tỷ USD năm 2025.

Trong khi đó, Ngân hàng Thế giới dự báo tăng trưởng năm 2026 đạt 6,8%, với lạm phát 4,2%, đồng thời lưu ý tác động tiêu cực từ xung đột Trung Đông lên thương mại, giá nhiên liệu và hoạt động kinh doanh.

Chúng tôi cho rằng áp lực lên cán cân thanh toán sẽ còn kéo dài. Các dự án hạ tầng và giao thông quy mô lớn sẽ làm gia tăng nhu cầu nhập khẩu máy móc, trong khi giá dầu cao hơn sẽ đẩy chi phí năng lượng tăng lên

“Theo đánh giá của chúng tôi, rủi ro ngược từ giá năng lượng và khả năng thay đổi chính sách thuế của Mỹ vẫn ở mức đáng kể, dù nhu cầu bên ngoài hiện vẫn duy trì tương đối tốt, một phần nhờ làn sóng đầu tư toàn cầu vào trí tuệ nhân tạo (AI)”, UOB phân tích.

Tổng thể, UOB giữ nguyên dự báo tăng trưởng 7,0% cho năm 2026. Giai đoạn khó khăn nhất nhiều khả năng rơi vào quý II–quý III/2026, với tăng trưởng bình quân khoảng 6,7%.

Lập trường thận trọng của Ngân hàng Nhà nước

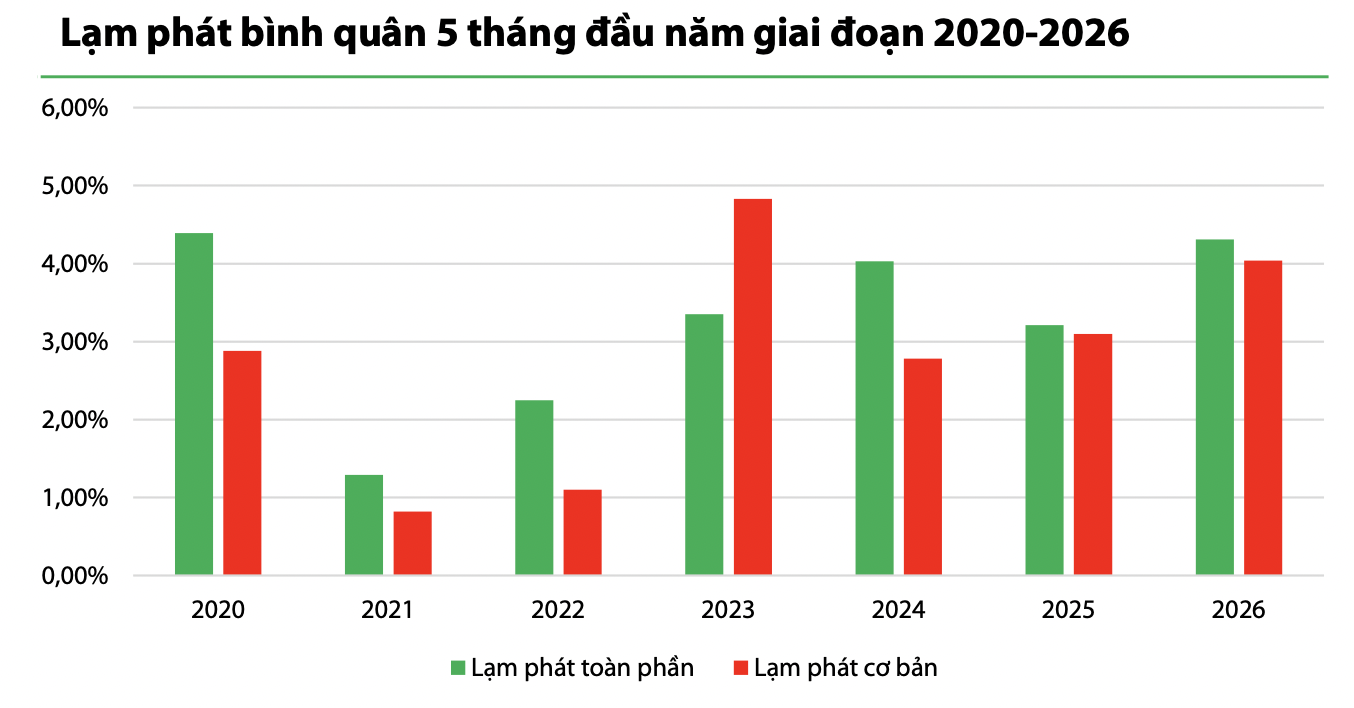

Mối quan tâm lớn của Ngân hàng Nhà nước Việt Nam (NHNN) hiện nay là lạm phát, bình quân 4,3% trong 5 tháng đầu năm đã tiệm cận mục tiêu 4,5%, và NHNN dự báo có thể tăng lên 5,5% trong cả năm.

Trong bối cảnh theo dõi áp lực giảm giá của VND, ưu tiên của NHNN nhiều khả năng là giữ nguyên lãi suất điều hành. Song song đó, NHNN đã kêu gọi các ngân hàng giảm lãi suất cho vay để hỗ trợ doanh nghiệp và người vay, kết hợp với các biện pháp tài khóa, bao gồm gia hạn chính sách thuế suất 0% đối với xăng và một số sản phẩm nhiên liệu đến cuối tháng 6. Tuy nhiên, trước cạnh tranh thanh khoản gia tăng khi nhu cầu tín dụng phục hồi, một số ngân hàng trong nước đã nâng lãi suất huy động. Tính đến ngày 28/4, dư nợ tín dụng vượt 19,4 triệu tỷ đồng, tăng 18,26% so với cùng kỳ, trong khi tổng thanh khoản chỉ tăng 7,7% tính từ đầu năm.

Dấu hiệu ổn định tỷ giá

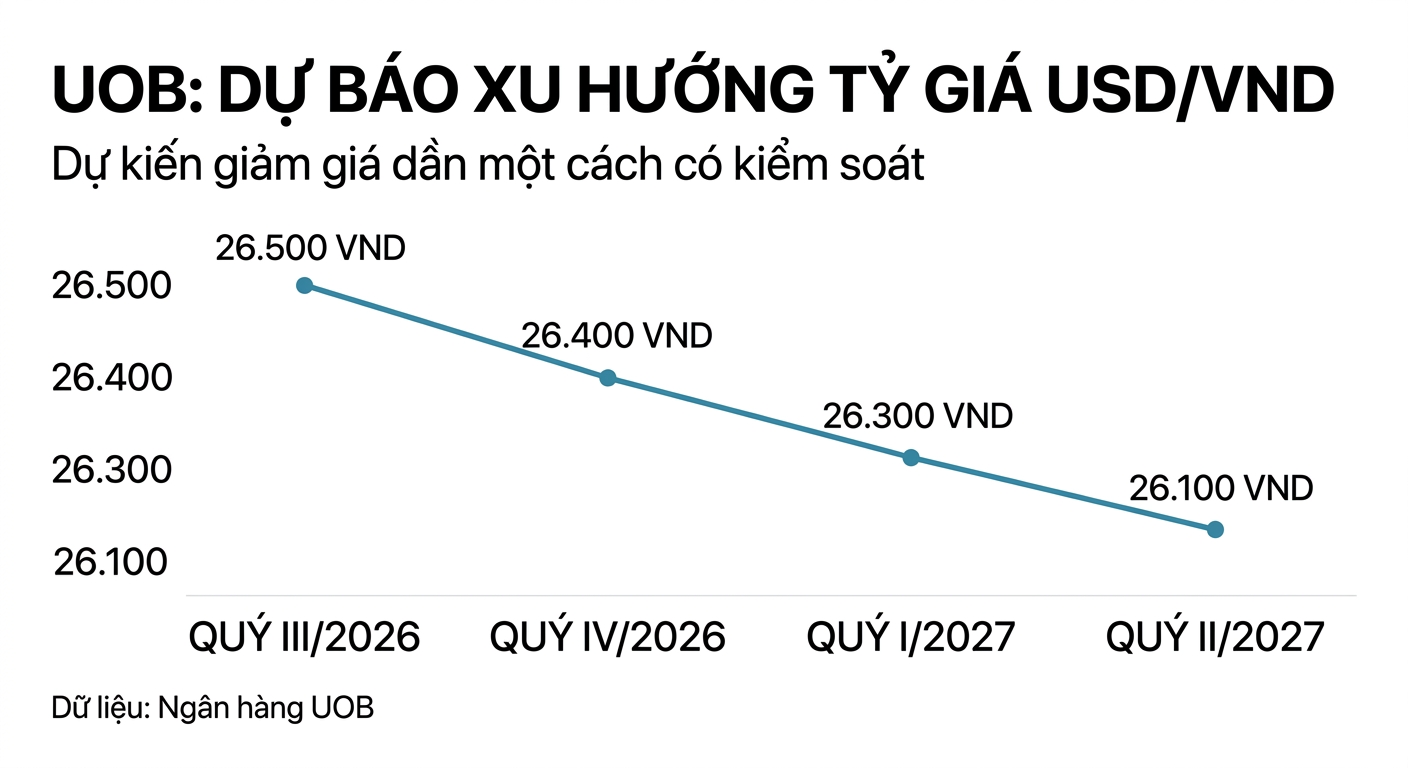

Tỷ giá VND đã ổn định hơn trong những tuần gần đây, dao động trong biên độ 26.291-26.372 VND/USD trong tháng 4-5, nằm gọn trong biên độ ±5% so với tỷ giá tham chiếu hàng ngày của NHNN. Động thái can thiệp tháng 4, thông qua hợp đồng kỳ hạn hủy ngang 180 ngày ở mức 26.850 VND/USD, dường như đã thiết lập một ngưỡng trần hiệu quả, giúp neo kỳ vọng và hạn chế đầu cơ. Việc gia hạn thỏa thuận ngừng bắn Mỹ-Iran vào cuối tháng 5 cũng góp phần cải thiện bối cảnh bên ngoài.

Ở góc độ rộng hơn, sự ổn định trong quan hệ thương mại Mỹ–Trung sau cuộc gặp Trump-Tập giữa tháng 5 mang lại tín hiệu tích cực cho xuất khẩu của Việt Nam. Căng thẳng song phương giảm giúp hạ rủi ro lan tỏa thuế quan, củng cố vai trò của Việt Nam như một điểm đến hưởng lợi từ dịch chuyển chuỗi cung ứng toàn cầu, đồng thời hỗ trợ triển vọng FDI trung và dài hạn. NHNN cũng lưu ý rằng 80% tiền gửi bằng VND là tiền gửi ngắn hạn.

Dù vậy, trong ngắn hạn (quý III/2026), VND nhiều khả năng vẫn chịu áp lực nhất định, tương đồng với các đồng tiền trong khu vực, do bất ổn địa chính trị còn kéo dài. Về trung hạn, UOB duy trì quan điểm tương đối ổn định, được hỗ trợ bởi tăng trưởng vững chắc, dòng vốn FDI duy trì tích cực và chính sách tiền tệ ổn định, với lãi suất điều hành dự kiến giữ ở mức 4,5% đến hết năm 2026. Khả năng Việt Nam được nâng hạng lên thị trường mới nổi vào tháng 9/2026 cũng có thể tạo cú hích mang tính cấu trúc cho dòng vốn đầu tư gián tiếp.

.jpeg)