“Trong ngắn hạn, đặc biệt giai đoạn 2026-2027, Việt Nam vẫn đối mặt với nhiều thách thức lớn có thể cản trở việc đạt mục tiêu tăng trưởng 10% trở lên”, ông Suan Teck Kin, Giám đốc Khối Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore) nhận định.

Đáng chú ý nhất là nguy cơ Mỹ áp thuế vẫn hiện hữu và có thể gây tác động tiêu cực. Bên cạnh đó, xung đột tại Trung Đông đang ảnh hưởng mạnh đến giá năng lượng và, nghiêm trọng hơn, là khả năng bảo đảm nguồn cung. Điều này khiến doanh nghiệp phải chịu chi phí năng lượng và các đầu vào khác cao hơn, làm gia tăng chi phí vận hành và đặt hoạt động sản xuất - kinh doanh trước nhiều rủi ro.

Tuy nhiên, vị chuyên gia của UOB cho rằng điểm tích cực là “Chính phủ đã xác định rõ một trong những “nút thắt” lớn nhất kìm hãm tăng trưởng là hạ tầng”. Đây là yếu tố then chốt để nâng cao năng suất, hiệu quả và đồng thời thúc đẩy tổng cầu của nền kinh tế.

Điều chỉnh giảm dự báo tăng trưởng

Theo UOB, mặc dù nhu cầu bên ngoài và hoạt động sản xuất trong quý I/2026 vẫn duy trì ở mức tích cực, cú sốc năng lượng phát sinh từ Trung Đông đang tạo ra áp lực ngắn hạn đối với Việt Nam cũng như nhiều nền kinh tế châu Á khác. Trước hết là chi phí năng lượng gia tăng (yếu tố giá), trong bối cảnh giá dầu Brent liên tục dao động trong khoảng 100-110 USD mỗi thùng, qua đó tác động trực tiếp đến các ngành vận tải và logistics. Nguồn cung năng lượng là một yếu tố then chốt khác, khi lượng tồn kho và dự trữ hiện có đang dần bị bào mòn, trong khi eo biển Hormuz vẫn là điểm nghẽn quan trọng đối với hoạt động vận tải biển toàn cầu.

Bên cạnh các sản phẩm năng lượng và nhiên liệu, Trung Đông còn là nguồn cung chủ chốt của nhiều đầu vào quan trọng cho các ngành từ nông nghiệp, xây dựng đến nhựa, bán dẫn và y tế. Các mặt hàng này bao gồm hóa dầu và nhựa (như nhựa polyethylene mật độ cao, methanol, glycol ether), nhôm, phân bón (phân lân, urê, amoniac), lưu huỳnh và axit sulfuric, heli, cũng như kết cấu và linh kiện thép. Do đó, nguy cơ gián đoạn chuỗi cung ứng trên diện rộng sẽ gia tăng nếu xung đột kéo dài.

Trong bối cảnh các gián đoạn nguồn cung này có thể cần nhiều tháng, thậm chí nhiều năm để phục hồi hoàn toàn, mục tiêu tăng trưởng chính thức 10% của Việt Nam trong năm nay được đánh giá là khó đạt được. Để hoàn thành mục tiêu này, nền kinh tế sẽ phải đạt mức tăng trưởng tối thiểu 10% trong từng quý còn lại của năm 2026.

Chính sách thương mại của Mỹ cũng là một yếu tố rủi ro cần theo dõi, khi Việt Nam – giống như nhiều nền kinh tế phụ thuộc vào xuất khẩu khác – có thể phải đối mặt với các cuộc điều tra thương mại, chẳng hạn theo Điều khoản 301 và các quy định liên quan. Việt Nam cùng nhiều quốc gia ASEAN đã ứng phó tương đối tốt trong năm 2025, bất chấp việc Mỹ áp dụng “thuế quan đối ứng” vào tháng 4. Khả năng chống chịu này là tín hiệu tích cực, song nhiều yếu tố vẫn phụ thuộc vào phạm vi và thời điểm triển khai của các biện pháp tiếp theo, nếu có.

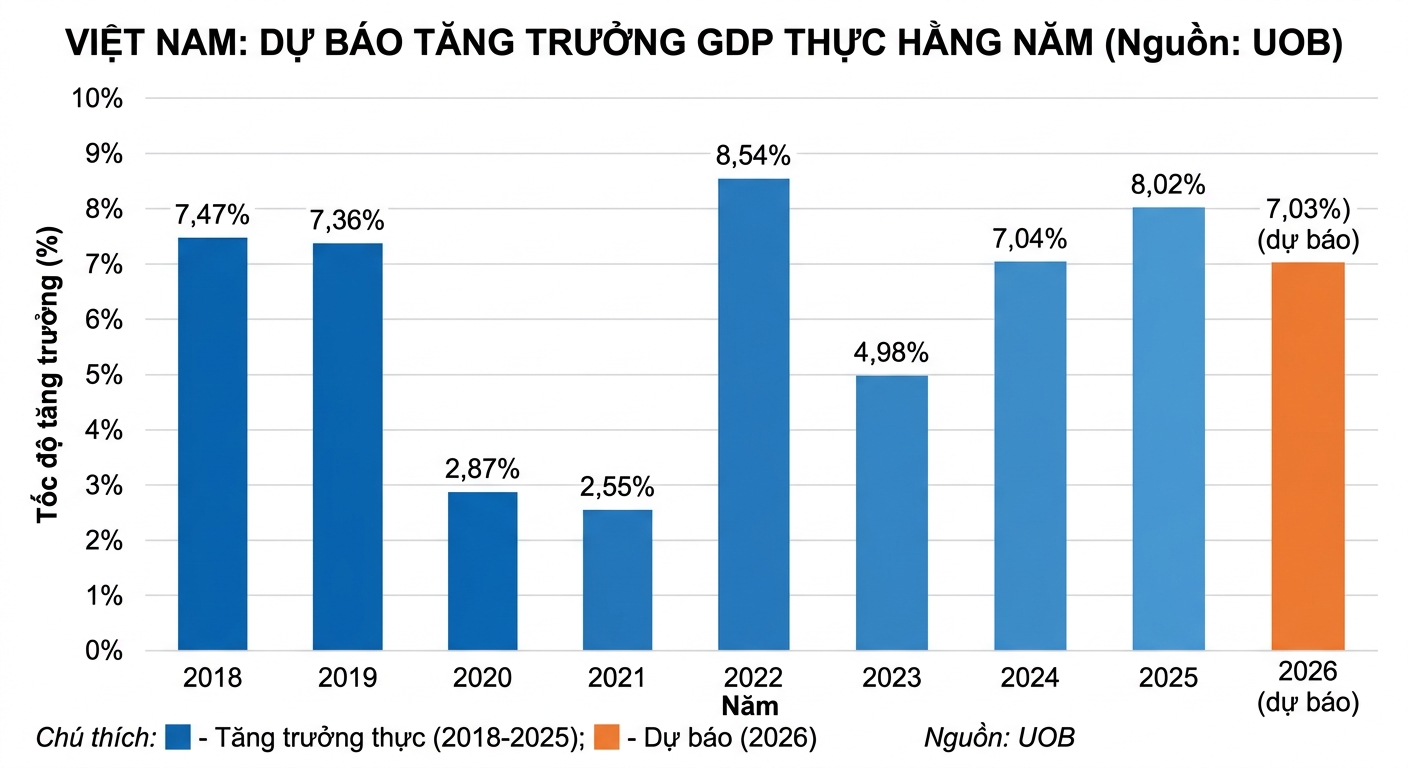

Tính đến những yếu tố trên, UOB điều chỉnh giảm dự báo tăng trưởng GDP của Việt Nam cho cả năm 2026 xuống 7%, từ mức dự báo trước đó là 7,5% (tăng trưởng năm 2025 đạt 8,02%). Khối phân tích của ngân hàng cho rằng giai đoạn khó khăn nhất sẽ rơi vào quý II và quý III/2026, khi giá năng lượng toàn cầu duy trì ở mức cao và nguồn cung hạn chế đạt đỉnh, trước khi có xu hướng hạ nhiệt vào cuối năm 2026.

Đối với Việt Nam, UOB dự báo tốc độ tăng trưởng kinh tế sẽ giảm xuống 6,5% so với cùng kỳ trong quý II/2026, 6,8% trong quý III/2026 và 7% trong quý IV/2026, thấp hơn so với các dự báo trước đó lần lượt là 7,5%, 7,8% và 7,6%. Nhìn chung, các dự báo này vẫn đối mặt với mức độ bất định cao và rủi ro điều chỉnh giảm, tùy thuộc vào diễn biến và thời điểm giải quyết tình hình tại Trung Đông.

NHNN dự kiến duy trì lãi suất ổn định

Trong bối cảnh lạm phát được dự báo sẽ tiếp tục tăng trong các tháng tới và vượt xa mục tiêu 4,5%, trọng tâm điều hành sẽ dồn vào lập trường chính sách của Ngân hàng Nhà nước Việt Nam (NHNN). Do đà tăng giá hiện nay chủ yếu bắt nguồn từ các yếu tố phía cung, việc thắt chặt chính sách tiền tệ không được xem là phản ứng phù hợp.

Theo đó, NHNN nhiều khả năng sẽ tạm thời không phản ứng chính sách trước các áp lực lạm phát này, ít nhất là trong ngắn hạn. Thay vào đó, gánh nặng ứng phó sẽ chủ yếu đặt lên vai Chính phủ trung ương, thông qua việc triển khai các biện pháp giảm thiểu tác động khi áp lực giá và tình trạng thiếu hụt nguồn cung lan rộng ra toàn nền kinh tế.

Dựa trên các yếu tố trên, UOB dự báo NHNN sẽ tiếp tục giữ nguyên lãi suất tái cấp vốn ở mức 4,5% trong suốt năm 2026.

.jpeg)