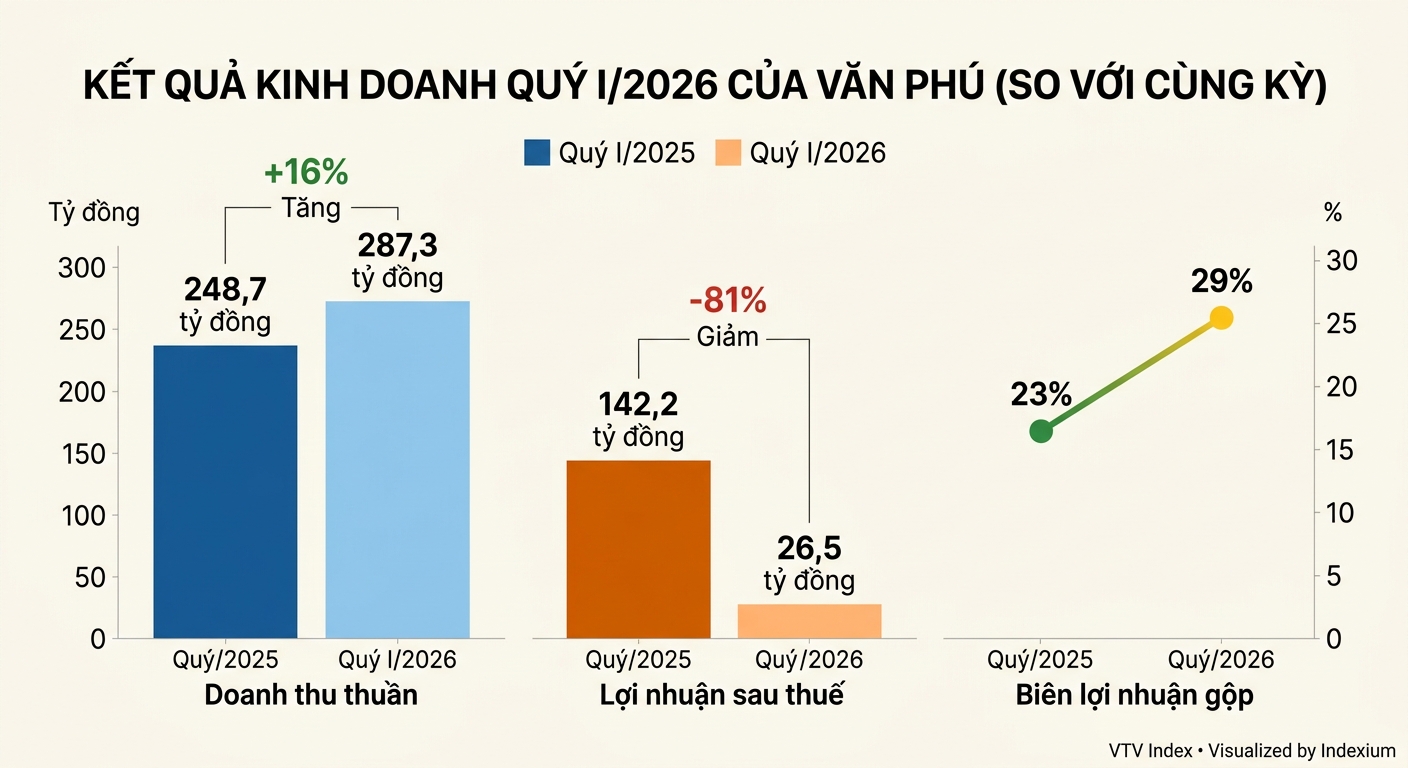

CTCP Phát triển Bất động sản Văn Phú (HOSE: VPI) công bố BCTC hợp nhất quý I/2026 với doanh thu thuần tăng 16% lên gần 287,4 tỷ đồng. Giá vốn hàng bán chỉ tăng 7% lên hơn 204,3 tỷ đồng, giúp lợi nhuận gộp đạt 83 tỷ đồng, tăng 44% so với cùng kỳ năm trước. Biên lợi nhuận gộp tăng từ 23% trong quý I/2025 lên 29% trong quý I/2026.

Tuy nhiên, hoạt động tài chính hụt thu đáng kể. Doanh thu giảm mạnh 84%, xuống chỉ còn hơn 23 tỷ đồng. Theo thuyết minh, trong quý I/2026, doanh thu tài chính của VPI chỉ đến từ lãi tiền gửi/cho vay, trong khi cùng kỳ, ngoài khoản này, công ty còn ghi nhận thu nhập từ chuyển nhượng các khoản đầu tư và lợi nhuận từ hợp đồng hợp tác đầu tư gần 112 tỷ đồng.

Chi phí tài chính trong kỳ đạt gần 24,7 tỷ đồng, tăng 13%, trong đó chi phí lãi vay hơn 24,4 tỷ đồng, tăng 21%. Chi phí quản lý doanh nghiệp tăng 40% lên gần 37,6 tỷ đồng. Chi phí bán hàng tăng 10 lần, lên gần 10 tỷ đồng, mức tăng này chủ yếu do chi phí hoa hồng môi giới (gần 3 tỷ đồng) và chi phí hỗ trợ lãi suất (gần 5,6 tỷ đồng).

Lợi nhuận từ công ty liên doanh, liên kết chỉ đạt hơn 1 tỷ đồng, giảm 94%. Qua đó, lợi nhuận trước thuế của Bất động sản Văn Phú đạt gần 33,5 tỷ đồng và lợi nhuận sau thuế hơn 26,5 tỷ đồng, giảm lần lượt 79% và 81% so với quý I/2025.

Theo giải trình, trong quý I/2026, công ty và các công ty con tập trung xây dựng, hoàn thiện sản phẩm bất động sản tại các dự án để bàn giao trong các quý tiếp theo, đồng thời chỉ ghi nhận doanh thu chính từ hoạt động cho thuê căn hộ dịch vụ tại dự án Oakwood Residence Hanoi và bắt đầu ghi nhận doanh thu từ chuyển nhượng sản phẩm tại Khu đô thị Văn Phú (Hà Nội). Điều này đã khiến lợi nhuận sau thuế giảm mạnh so với cùng kỳ năm 2025.

Kế hoạch kinh doanh tăng mạnh cho 2026

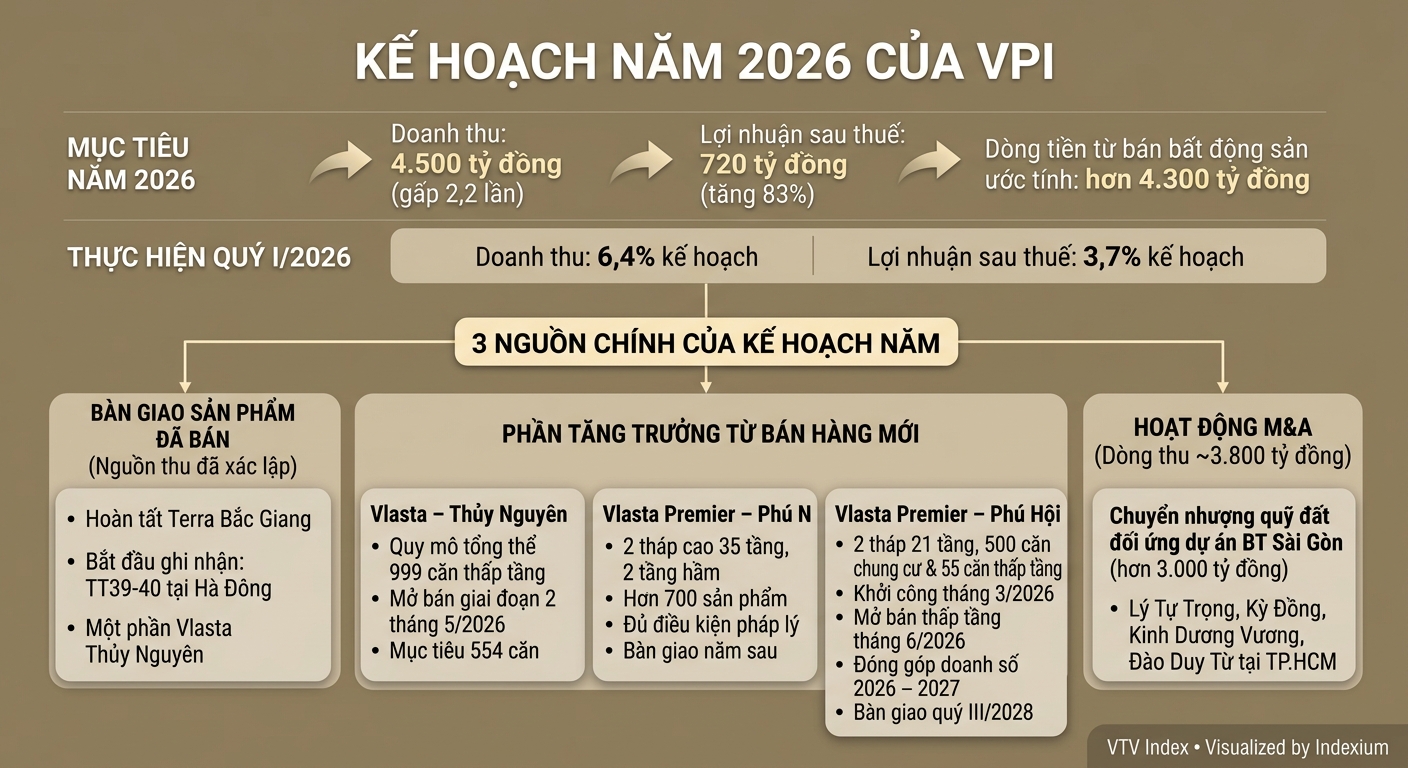

Năm 2026, VPI đặt mục tiêu doanh thu 4.500 tỷ đồng và lợi nhuận sau thuế 720 tỷ đồng, lần lượt gấp 2,2 lần và tăng 83% so với năm trước. Dòng tiền từ bán bất động sản ước tính hơn 4.300 tỷ đồng. Với kết quả quý I/2026, công ty mới thực hiện được 6,4% kế hoạch doanh thu và 3,7% kế hoạch lợi nhuận sau thuế.

Tại ĐHĐCĐ thường niên năm 2026, ban điều hành cho biết kế hoạch năm nay dựa trên 3 nguồn chính: bàn giao sản phẩm đã bán, bán hàng mới và hoạt động M&A.

Cụ thể, công ty hoàn tất các sản phẩm cuối cùng của Terra Bắc Giang, đồng thời bắt đầu ghi nhận doanh thu từ dự án TT39-40 tại Hà Đông và một phần dự án Vlasta Thủy Nguyên. Đây là nguồn thu đã được xác lập từ trước, tạo nền tảng cho kế hoạch năm.

Phần tăng trưởng đến từ bán hàng mới sẽ đến từ 3 dự án Vlasta gồm Vlasta – Thủy Nguyên, Vlasta Premier – Phú Nhuận và Vlasta Premier – Phú Hội.

Tại Vlasta – Thủy Nguyên, dự án có quy mô tổng thể 999 căn thấp tầng, dự kiến mở bán giai đoạn 2 vào tháng 5/2026 với mục tiêu 554 căn.

Tại Vlasta Premier – Phú Nhuận, dự án quy mô 2 tháp cao 35 tầng và 2 tầng hầm, đưa ra thị trường hơn 700 sản phẩm. Dự án đã triển khai đầu năm 2025, dự kiến đủ điều kiện pháp lý năm nay và bàn giao năm sau.

Tại Vlasta Premier – Phú Hội, dự án có quy mô 2 tháp 21 tầng, sản lượng 500 căn chung cư và 55 căn thấp tầng. Dự án được khởi công tháng 3/2026, đủ điều kiền mở bán thấp tầng vào tháng 6/2026, dự kiến đóng góp doanh số 2026 – 2027 và bàn giao quý III/2028.

Đối với hoạt động M&A, dòng thu khoảng 3.800 tỷ đồng, chủ yếu đến từ việc chuyển nhượng các quỹ đất đối ứng được bàn giao từ dự án BT Sài Gòn (khoảng hơn 3.000 tỷ đồng). Cụ thể, quỹ đất đối ứng dự án BT Sài Gòn tại các vị trí trung tâm của TP.HCM bao gồm đường Lý Tự Trọng, Kỳ Đồng, Kinh Dương Vương, Đào Duy Từ.

Tính đến ngày 31/3, VPI có tổng tài sản gần 15.428 tỷ đồng, tăng 5% so với đầu năm. Trong đó, hàng tồn kho hơn 5.967 tỷ đồng, tăng 13%. Chiếm tỷ trọng lớn trong hàng tồn kho là dự án Vlasta Thủy Nguyên với 4.214 tỷ đồng.

Chi phí sản xuất, kinh doanh dở dang dài hạn gần 2.626 tỷ đồng, tăng 3%, chủ yếu là dự án BT với hơn 2.618 tỷ đồng. Theo thuyết minh, đây là dự án đầu tư xây dựng đoạn tuyến kết nối từ đường Phạm Văn Đồng đến nút giao thông Gò Dưa – Quốc lộ 1 (quận Thủ Đức), được thực hiện theo hợp đồng xây dựng – chuyển giao (BT) giữa UBND TP.HCM và liên danh các nhà đầu tư. Theo hợp đồng, UBND TP.HCM có trách nhiệm bàn giao một số khu đất cho CTCP Văn Phú Bắc Ái để thanh toán giá trị hợp đồng. Hiện công ty đang làm việc với cơ quan có thẩm quyền để nhận bàn giao các khu đất này.

Nợ phải trả của VPI hiện ở mức gần 9.875 tỷ đồng, tăng 7% so với đầu năm, trong đó dư nợ vay gần 6.909 tỷ đồng, tăng 10%. Vốn chủ sở hữu đạt gần 5.553 tỷ đồng, bao gồm lợi nhuận sau thuế chưa phân phối gần 1.468 tỷ đồng.