Ngày 05/03, PwC Việt Nam công bố Khảo sát CEO Toàn cầu lần thứ 29 của PwC, cho thấy bối cảnh kinh tế toàn cầu đang bước vào giai đoạn tái định hình mạnh mẽ dưới tác động của biến động địa chính trị, chuyển dịch chuỗi cung ứng và sự bứt phá của công nghệ.

Theo báo cáo, các lãnh đạo doanh nghiệp đang chuyển trọng tâm từ ứng phó ngắn hạn sang xây dựng các năng lực cốt lõi nhằm duy trì tăng trưởng dài hạn. Trong bức tranh đó, Việt Nam được đánh giá là một trong những điểm sáng nổi bật của khu vực châu Á - Thái Bình Dương, với vị thế ngày càng quan trọng trong chiến lược đầu tư và tái cấu trúc của nhiều tập đoàn toàn cầu.

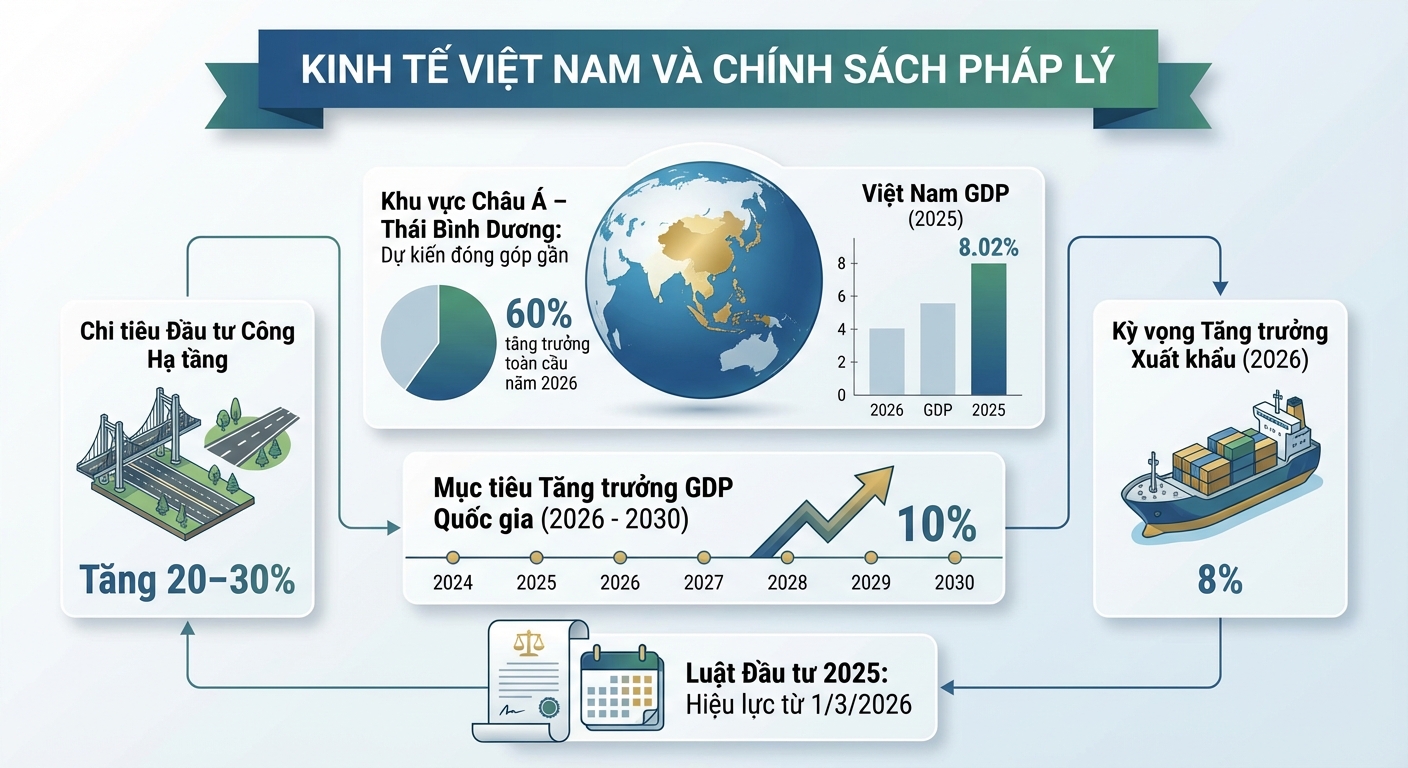

Khảo sát cho thấy khu vực châu Á - Thái Bình Dương dự kiến đóng góp gần 60% tăng trưởng kinh tế toàn cầu trong năm 2026, dù vẫn đối mặt với nhiều rủi ro như lạm phát kéo dài và căng thẳng địa chính trị.

Trong bối cảnh đó, triển vọng của Việt Nam được đánh giá tích cực nhờ các nền tảng kinh tế vĩ mô ổn định và vai trò ngày càng rõ nét trong chuỗi cung ứng toàn cầu. Năm 2025, GDP Việt Nam tăng 8.02% và mục tiêu tăng trưởng giai đoạn 2026-2030 được đặt ở mức 10%.

Các yếu tố hỗ trợ bao gồm tiêu dùng nội địa ổn định, kế hoạch tăng chi đầu tư công cho hạ tầng khoảng 20–30% và kỳ vọng xuất khẩu tăng 8% trong năm 2026 dù thương mại quốc tế còn nhiều biến động.

Môi trường pháp lý cũng tiếp tục được cải thiện. Luật Đầu tư 2025, có hiệu lực từ ngày 1/3/2026, được kỳ vọng góp phần đơn giản hóa thủ tục hành chính, tăng tính minh bạch và củng cố niềm tin của nhà đầu tư.

Theo khảo sát của PwC, Việt Nam hiện nằm trong nhóm ba điểm đến đầu tư hàng đầu được các CEO tại khu vực lựa chọn, đứng sau Hoa Kỳ với tỷ lệ 42%, đồng thời vượt Trung Quốc đại lục với 14%. Mức độ quan tâm của nhà đầu tư đối với Việt Nam tăng gần gấp đôi chỉ trong một năm, từ 8% lên 15%.

Ông Mai Viết Hùng Trân, Tổng Giám đốc PwC Việt Nam, cho biết trong bối cảnh kinh tế toàn cầu biến động, các CEO đang đối mặt với thách thức cân bằng giữa quản trị rủi ro gia tăng và xây dựng nền tảng cho tăng trưởng dài hạn. Theo ông, Việt Nam đang đứng trước cơ hội lớn khi được xem là một trong ba điểm đến đầu tư hàng đầu của các CEO khu vực, đồng thời trở thành mắt xích quan trọng trong quá trình tái cấu trúc thương mại và chuỗi cung ứng toàn cầu.

CEO thận trọng trong ngắn hạn, nhưng lạc quan trung hạn

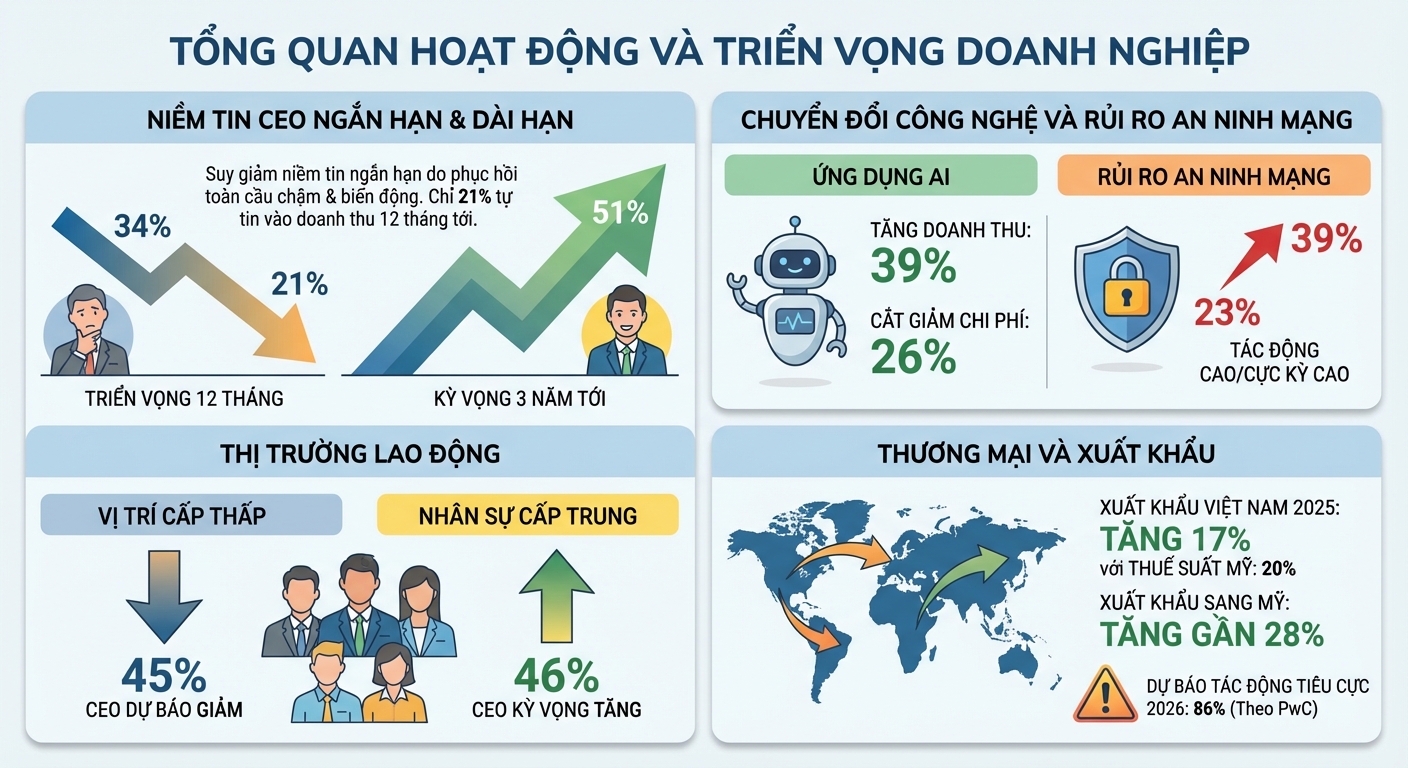

Khảo sát phản ánh tâm lý thận trọng của các lãnh đạo doanh nghiệp tại khu vực trong ngắn hạn. Chỉ 21% CEO châu Á - Thái Bình Dương bày tỏ sự tự tin vào triển vọng tăng trưởng doanh thu trong 12 tháng tới, giảm so với mức 34% của năm trước.

Tuy nhiên, triển vọng trung hạn lại tích cực hơn khi 51% CEO kỳ vọng tình hình kinh doanh sẽ cải thiện trong ba năm tới. Điều này cho thấy niềm tin rằng các khoản đầu tư hiện nay vào công nghệ, nhân lực và năng lực vận hành sẽ tạo ra giá trị trong dài hạn.

Đối với Việt Nam, sự lạc quan còn rõ nét hơn nhờ vị thế trong chiến lược “Trung Quốc +1”, tốc độ tăng trưởng sản xuất và xu hướng dịch chuyển chuỗi cung ứng toàn cầu.

Cùng với đó, chuyển đổi công nghệ tiếp tục là ưu tiên lớn của doanh nghiệp. Khoảng 39% CEO cho biết doanh thu đã tăng nhờ ứng dụng trí tuệ nhân tạo, trong khi 26% ghi nhận mức giảm chi phí. Tuy nhiên, gần một nửa doanh nghiệp vẫn gặp khó khăn trong việc chuyển hóa các sáng kiến AI thành tác động tài chính rõ rệt.

Khảo sát cho thấy các doanh nghiệp sở hữu nền tảng quản trị dữ liệu tốt, hệ thống công nghệ tích hợp và khung quản trị AI có trách nhiệm có khả năng tạo ra giá trị gấp đôi so với các doanh nghiệp còn lại.

Song song đó, an ninh mạng nổi lên như rủi ro hàng đầu. Tỷ lệ CEO cho biết doanh nghiệp chịu tác động cao hoặc rất cao từ rủi ro an ninh mạng tăng từ 23% lên 39%, vượt qua các rủi ro truyền thống như lạm phát hay biến động kinh tế vĩ mô.

Khảo sát cũng ghi nhận những thay đổi đáng chú ý trên thị trường lao động. Dưới tác động của tự động hóa và AI, 45% CEO dự báo số lượng vị trí cấp thấp sẽ giảm, trong khi 46% cho rằng nhu cầu nhân sự cấp trung sẽ tăng, đặc biệt ở các vị trí giám sát, kiểm soát và quản trị rủi ro trong các quy trình có hỗ trợ AI.

Trong lĩnh vực thương mại, xuất khẩu tiếp tục là trụ cột quan trọng của kinh tế Việt Nam. Dù chịu mức thuế suất 20% từ Hoa Kỳ, xuất khẩu của Việt Nam vẫn tăng 17% trong năm 2025, trong đó xuất khẩu sang thị trường Mỹ tăng gần 28%.

Tuy vậy, theo khảo sát của PwC, 86% nhà sản xuất tại Việt Nam dự báo tác động tiêu cực của các biện pháp thương mại có thể trở nên rõ rệt hơn trong năm 2026, đặc biệt khi các cơ chế hỗ trợ tạm thời hết hiệu lực. Những ngành thâm dụng lao động như dệt may, gỗ và nông nghiệp được cho là chịu ảnh hưởng lớn hơn.

Hướng đi chiến lược cho doanh nghiệp Việt Nam

Để biến những biến động thành lợi thế lâu dài, PwC khuyến nghị các doanh nghiệp Việt Nam cần coi "tái tạo" là một năng lực liên tục, không phải một dự án ngắn hạn. Khảo sát chỉ ra rằng những tổ chức có khả năng tái định hình mô hình kinh doanh, gia tăng tốc độ chuyển đổi số, và mở rộng sang các chuỗi giá trị mới đang đạt được lợi thế vượt trội.

Trước tiên, doanh nghiệp nên tận dụng vai trò ngày càng tăng của Việt Nam trong chuỗi cung ứng khu vực - đặc biệt là sản xuất trung gian, công nghệ sạch và lĩnh vực có giá trị gia tăng cao. Điều này đòi hỏi nền tảng công nghệ mạnh mẽ và chiến lược bền vững dài hạn.

Bên cạnh đó, các nhà lãnh đạo cần vừa xử lý rủi ro trước mắt, vừa dành thời gian và nguồn lực cho tái tạo dài hạn, như phân tích toàn bộ chuỗi giá trị từ thượng nguồn đến hạ nguồn để xác định điểm tạo giá trị tiếp theo.

Cuối cùng, các công cụ như M&A và IPO không chỉ giúp huy động vốn, mà còn mở ra cơ hội tiếp cận công nghệ, đối tác chiến lược và tái cấu trúc mạnh mẽ hơn.