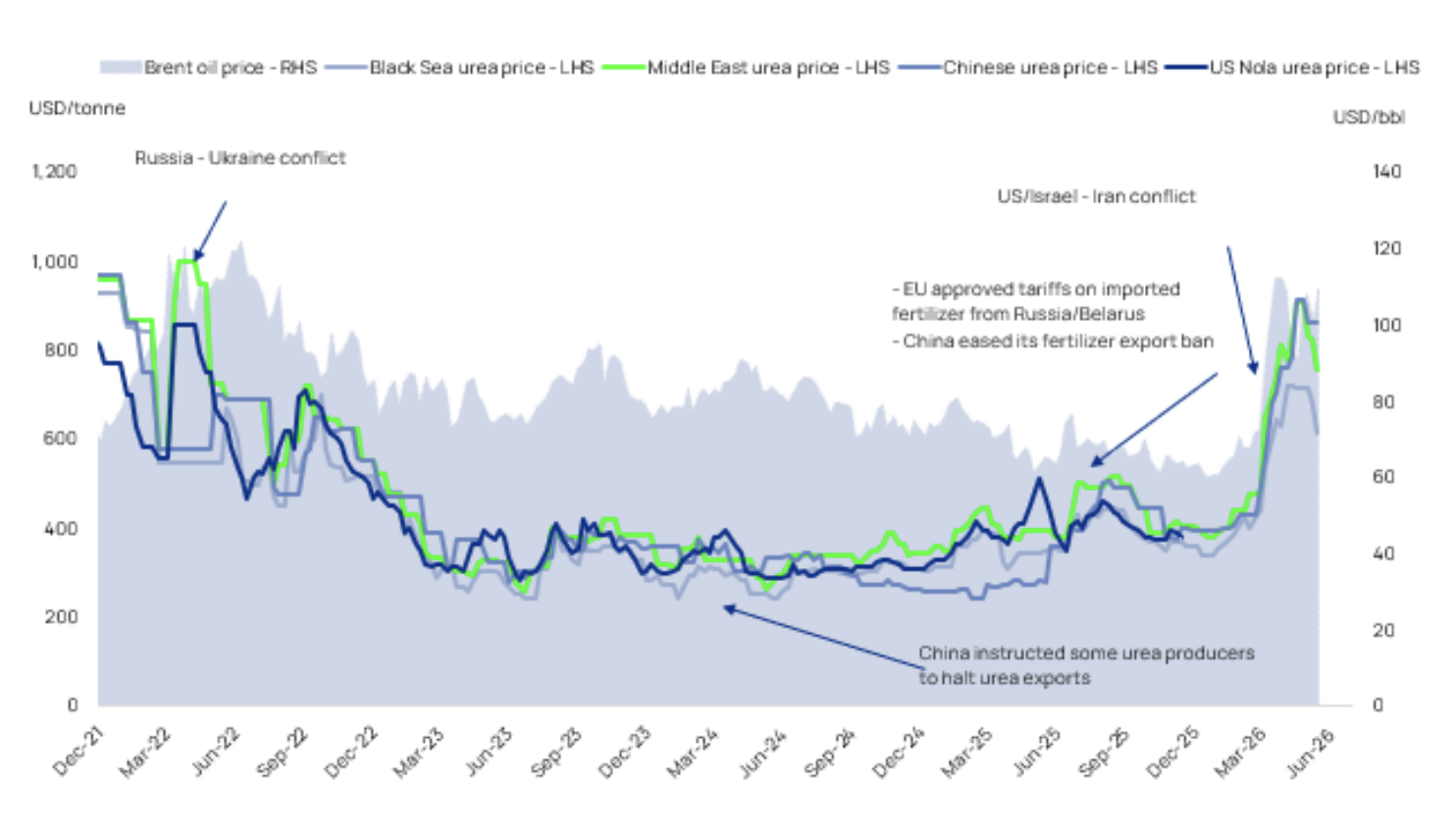

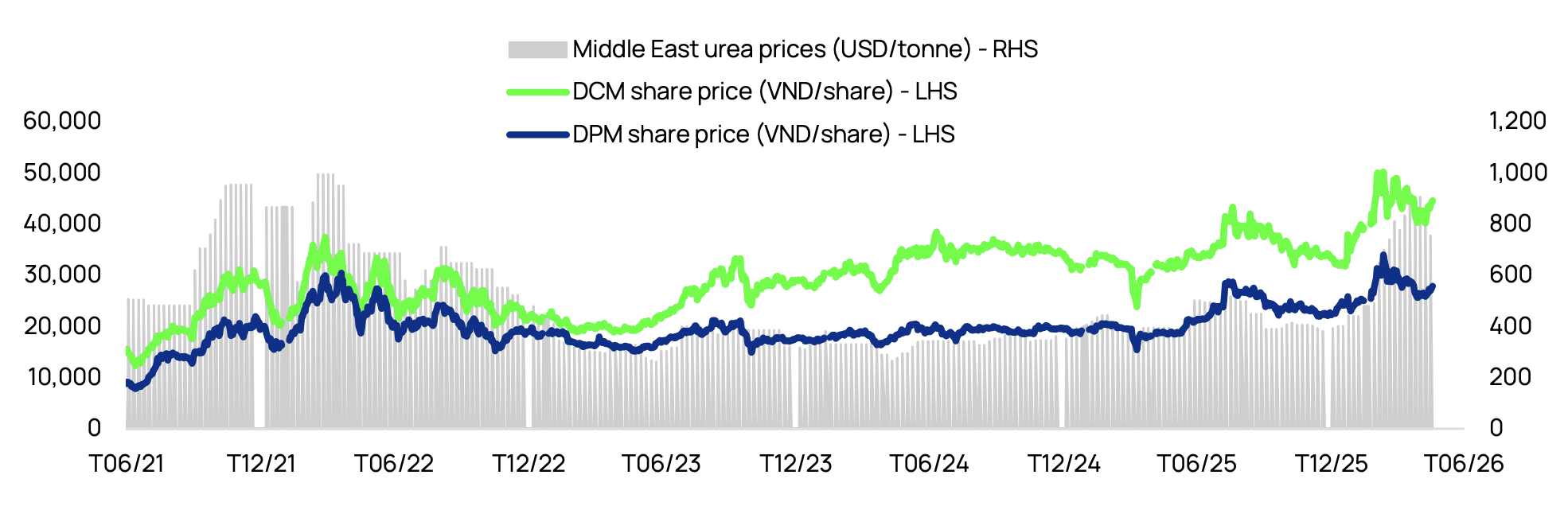

Theo báo cáo cập nhật ngành phân bón của Trung tâm Phân tích Chứng khoán Vietcap (HOSE: VCI), giá urê Trung Đông trong 5 tháng đầu năm đạt trung bình 652 USD/tấn, tăng 64% so với cùng kỳ năm trước và cao hơn khoảng 30% so với kịch bản cơ sở ban đầu của đơn vị phân tích này.

Đáng chú ý, thị trường đã trải qua cú tăng sốc trong nửa cuối tháng 4/2026 khi giá urê có thời điểm chạm 908 USD/tấn - mức cao nhất kể từ năm 2023 và chỉ thấp hơn khoảng 10% so với giai đoạn đỉnh điểm căng thẳng Nga - Ukraine. Dù đến cuối tháng 5 giá đã hạ xuống quanh 755 USD/tấn do nhu cầu từ Ấn Độ giảm nhiệt và sức mua yếu hơn tại Nhật Bản, EU, mặt bằng giá hiện tại vẫn cao hơn khoảng 54% so với thời điểm trước xung đột địa chính trị.

Nguồn cung thắt chặt kéo mặt bằng giá lên cao

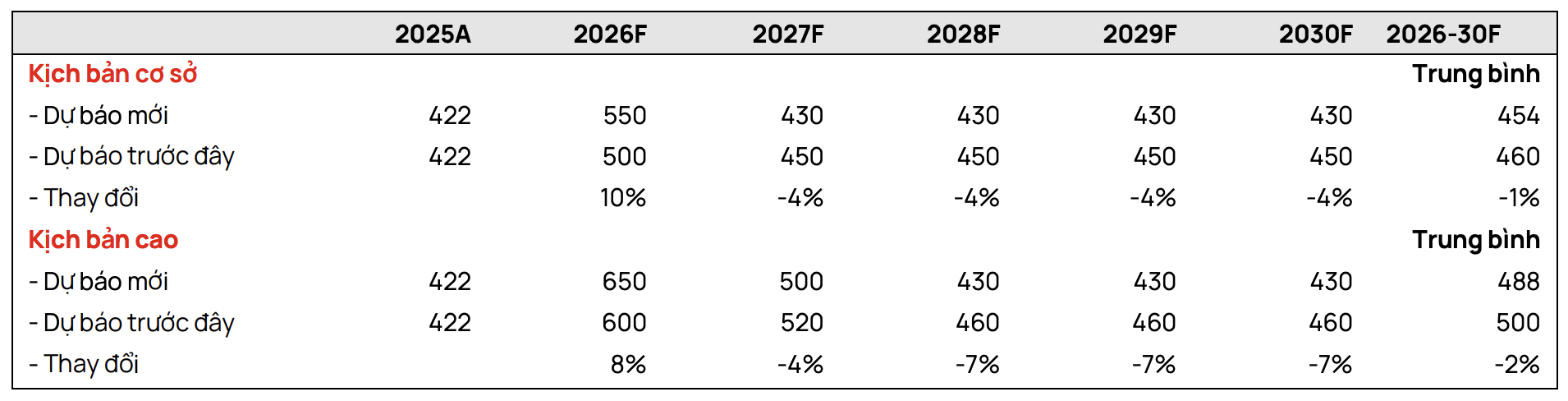

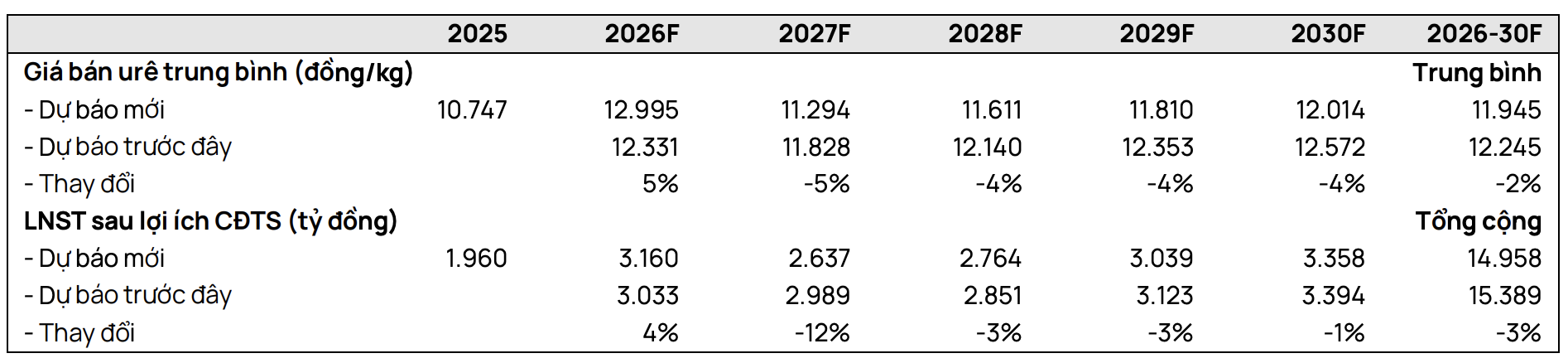

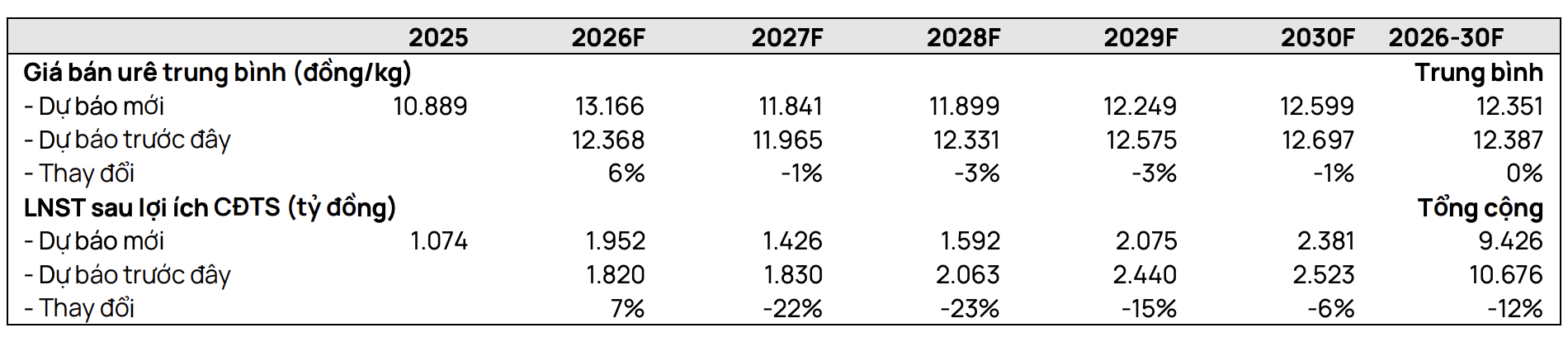

Trước diễn biến giá vượt xa kỳ vọng, Vietcap đã nâng dự báo giá bán urê trung bình năm 2026 lên 550 USD/tấn, tăng 10% so với dự báo trước đó. Tuy vậy, đơn vị này cho rằng giá urê có thể dần hạ nhiệt trong giai đoạn 2027-2030, về quanh mức bình quân 430 USD/tấn khi các cú sốc cung cầu ngắn hạn suy yếu.

Dù vậy, mức giá này vẫn cao hơn khoảng 20% so với trung bình giai đoạn 2016-2025, phản ánh việc ngành phân bón đang bước vào một mặt bằng giá mới khi chi phí sản xuất toàn cầu neo cao hơn trước.

Theo Vietcap, động lực tăng giá ngắn hạn chủ yếu đến từ tình trạng nguồn cung bị siết chặt. Sau các lệnh hạn chế xuất khẩu hồi tháng 4, nhiều nhà sản xuất lớn tại Nga có thể cần từ 6-8 tháng để phục hồi hoàn toàn công suất. Một số nhà máy tại Trung Đông cũng được dự báo chỉ có thể hoạt động trở lại vào cuối năm 2026.

Trong khi đó, phía cầu tiếp tục được hỗ trợ nhờ giá nông sản duy trì ở mức cao, giúp cải thiện khả năng chi trả của nông dân. Hoạt động tích trữ kho chiến lược tại nhiều quốc gia cũng góp phần giữ nhu cầu ổn định.

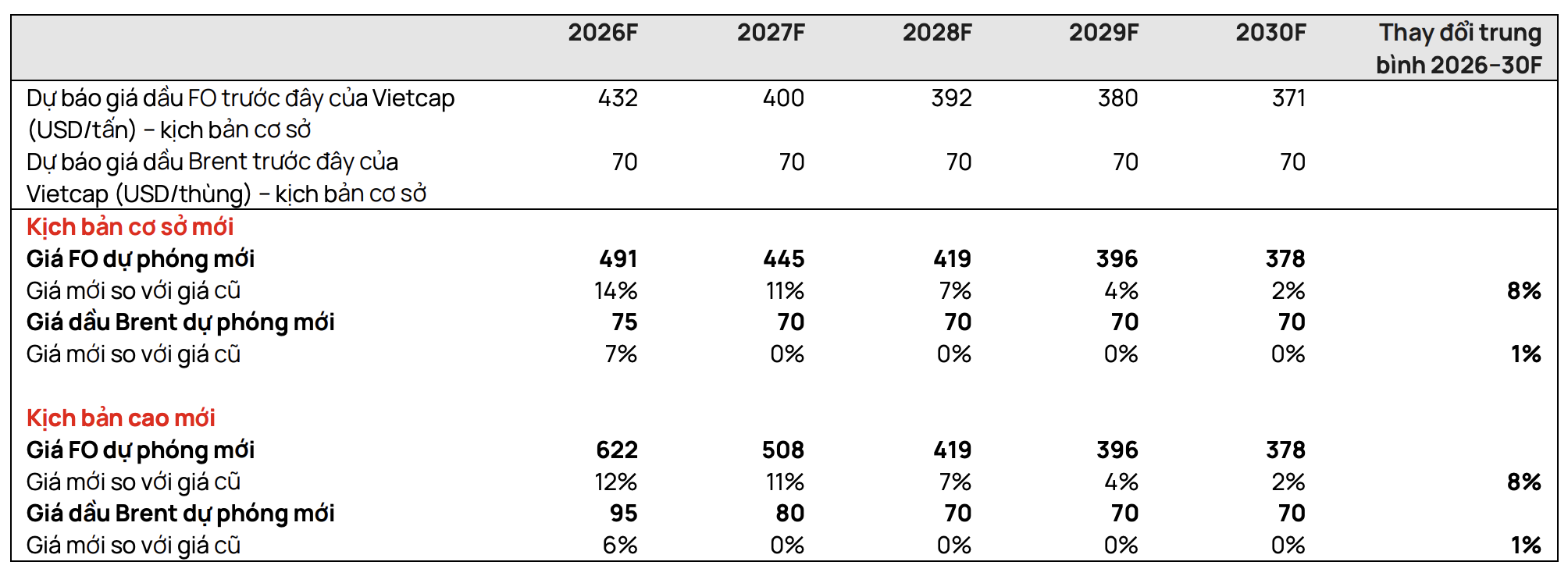

Song song với diễn biến cung cầu, áp lực chi phí đầu vào cũng gia tăng đáng kể. Vietcap dự báo giá dầu Brent năm nay quanh 75 USD/thùng, trong khi giá dầu FO, than Úc và LNG lần lượt tăng 18%, 12% và 13% so với năm trước. Đây là yếu tố trực tiếp đẩy chi phí sản xuất phân bón đi lên.

Ngoài ra, các doanh nghiệp trong nước còn được hỗ trợ bởi việc áp dụng toàn phần luật thuế VAT mới, giúp giảm áp lực chi phí vận hành trong năm 2026.

DCM và DPM: Hai chiến lược trái chiều trong chu kỳ tăng giá

Trong bối cảnh ngành phân bón bước vào chu kỳ thuận lợi hơn, Vietcap ghi nhận sự phân hóa rõ nét giữa hai doanh nghiệp đầu ngành là CTCP - Tổng công ty Phân bón Dầu khí Cà Mau (PVCFC/Đạm Cà Mau, HOSE: DCM) và Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (PVFCCo/Đạm Phú Mỹ, HOSE: DPM).

Với tỷ trọng xuất khẩu lớn hơn, Đạm Cà Mau đang có lợi thế tận dụng trực tiếp đà tăng của giá urê quốc tế. Ban lãnh đạo doanh nghiệp đặt kế hoạch đầu tư khoảng 10.000 tỷ đồng tới năm 2030, hướng tới mục tiêu doanh thu 36.000 tỷ đồng, tương đương gấp 2,2 lần năm 2025.

Bên cạnh phân bón, DCM cũng mở rộng sang hóa chất, khí công nghiệp và chế biến nông sản sau thu hoạch. Trong đó, sản phẩm sầu riêng cấp đông được xem là một trong những hướng đi mới nhằm đa dạng hóa nguồn thu.

Theo Vietcap, mức P/E dự phóng năm 2026 của DCM hiện ở quanh 7,7 lần, thấp hơn khoảng 34% so với trung bình 5 năm, phản ánh dư địa định giá vẫn còn tương đối lớn.

Ở chiều ngược lại, Đạm Phú Mỹ theo đuổi chiến lược ổn định hơn với nền tảng tài chính mạnh. Tính đến cuối quý I/2026, doanh nghiệp sở hữu khoảng 5.900 tỷ đồng tiền mặt ròng, tạo dư địa duy trì cổ tức tiền mặt 1.500 đồng/cổ phiếu, tương ứng lợi suất khoảng 5,6%.

Vietcap dự báo lợi nhuận sau thuế năm 2026 của DPM có thể tăng 82% nhờ hưởng lợi từ giá bán cao hơn và việc tiêu thụ lượng hàng tồn kho giá thấp từ cuối năm trước. Tuy nhiên, với P/E dự phóng khoảng 11,3 lần, đơn vị phân tích cho rằng phần lớn thông tin tích cực đã phản ánh vào giá cổ phiếu.

Thuế carbon và nguồn cung Trung Quốc trở thành biến số mới

Dù triển vọng ngắn hạn vẫn tích cực, Vietcap cho rằng giai đoạn 2027-2030 sẽ xuất hiện thêm nhiều yếu tố mới có thể làm thay đổi cán cân lợi nhuận của ngành phân bón.

Một trong những biến số đáng chú ý là việc EU áp thuế đối với phân bón Nga và Belarus. Theo đánh giá của Vietcap, thay vì làm giảm nguồn cung toàn cầu như kỳ vọng, Nga đang chuyển hướng xuất khẩu sang các thị trường ngoài EU, qua đó gây áp lực cạnh tranh giá lên nhiều khu vực khác.

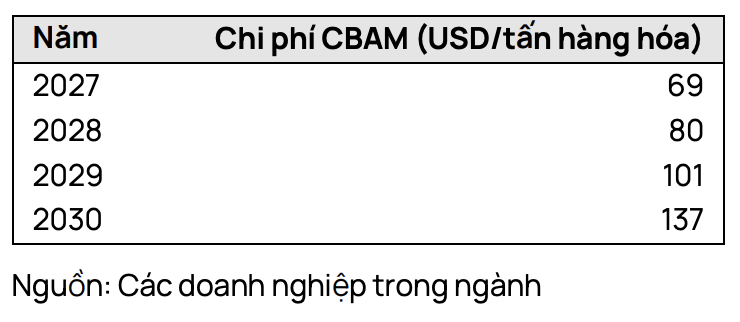

Ngoài ra, Cơ chế điều chỉnh biên giới carbon (CBAM) dự kiến áp dụng từ năm 2027 cũng sẽ làm tăng đáng kể chi phí nhập khẩu phân bón vào EU. Vietcap ước tính mức chi phí bổ sung có thể tăng từ 69 USD/tấn lên khoảng 137 USD/tấn vào năm 2030.

Dù vậy, đơn vị phân tích vẫn duy trì quan điểm tích cực về cung cầu dài hạn khi dự báo nhu cầu urê toàn cầu tăng trưởng kép khoảng 2,4% mỗi năm, cao hơn đáng kể tốc độ mở rộng công suất chỉ khoảng 0,8%.

Trong ngắn hạn, Vietcap cho rằng nhà đầu tư cần theo dõi sát khả năng Trung Quốc khôi phục hạn ngạch xuất khẩu urê từ quý III/2026 - yếu tố có thể tạo áp lực giảm giá đáng kể lên thị trường quốc tế.

Ngoài ra, rủi ro El Nino vào cuối năm 2026 cũng có thể ảnh hưởng tới nhu cầu tiêu thụ phân bón nếu hoạt động sản xuất nông nghiệp suy giảm.

Đối với từng doanh nghiệp, biến động giá dầu FO sẽ ảnh hưởng trực tiếp tới giá khí đầu vào của Đạm Phú Mỹ, trong khi tiến độ phê duyệt dự án nâng công suất nhà máy urê lên 125% sẽ là cột mốc quan trọng quyết định dư địa tăng trưởng dài hạn của Đạm Cà Mau.