Tự doanh tiếp tục dẫn dắt lợi nhuận, nhưng danh mục đang tái cơ cấu mạnh

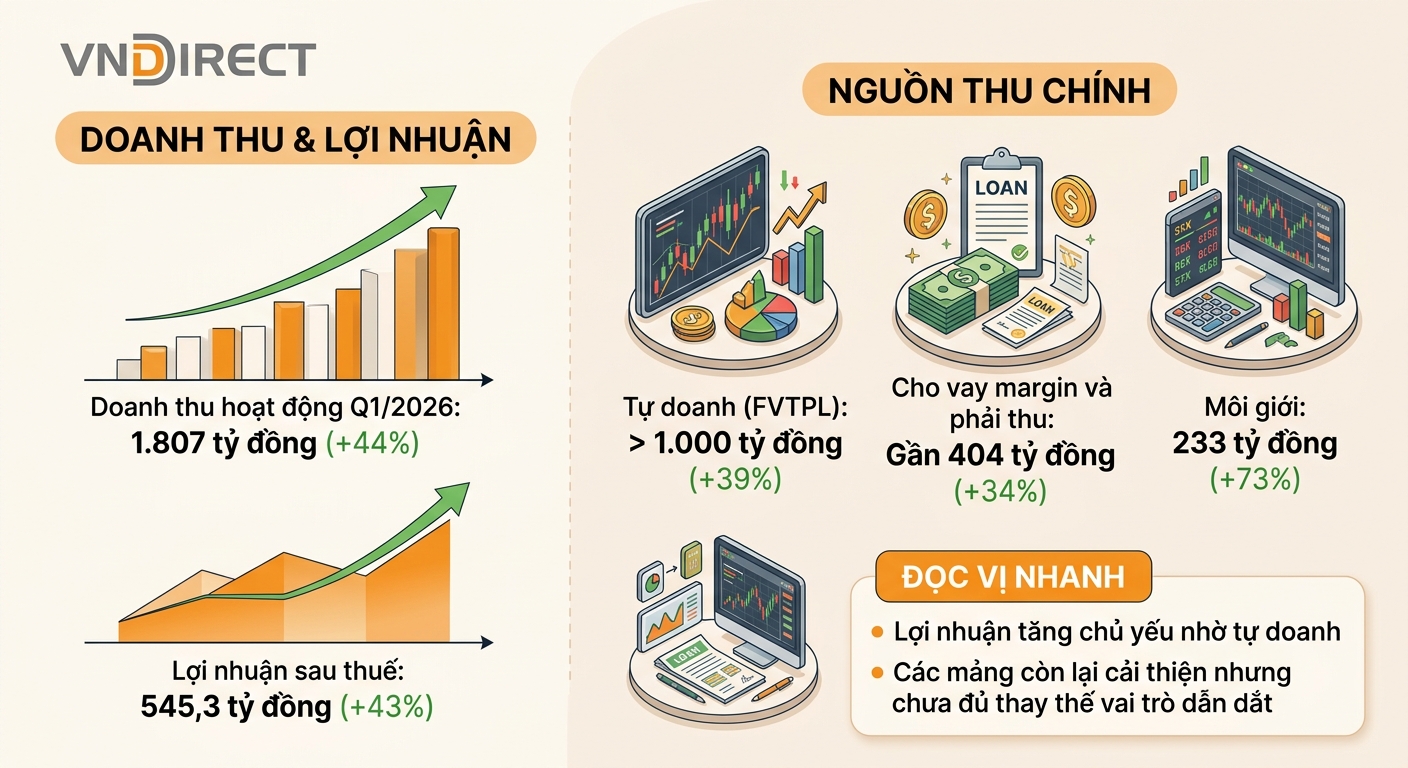

Tổng doanh thu hoạt động quý I/2026 của VNDIRECT đạt khoảng 1.807 tỷ đồng, tăng mạnh gần 44% so với cùng kỳ năm trước, trong đó riêng mảng tự doanh với lãi từ tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) đóng góp hơn 1.000 tỷ đồng, tăng 39%. Sau khi trừ chi phí, lãi thuần tự doanh đạt hơn 500 tỷ đồng, tăng hơn 26% và tiếp tục là nguồn đóng góp lớn nhất vào lợi nhuận.

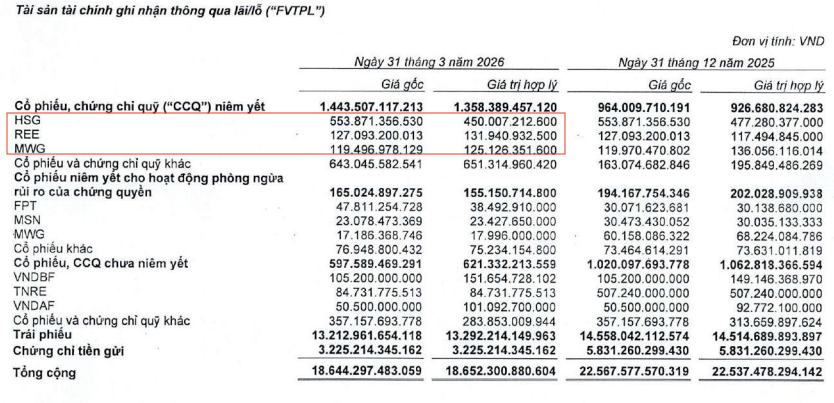

Tuy nhiên, biến động danh mục cho thấy chiến lược đang thay đổi rõ rệt. Tại thời điểm cuối quý I/2026, giá gốc danh mục FVTPL của VNDIRECT giảm hơn 3.900 tỷ đồng so với đầu năm, xuống còn hơn 18.600 tỷ đồng. Trong đó, khoản mục cổ phiếu và chứng chỉ quỹ chưa niêm yết giảm mạnh hơn 41%, chỉ còn 597,5 tỷ đồng, trong khi danh mục trái phiếu dù giảm nhẹ nhưng vẫn chiếm tỷ trọng áp đảo với hơn 13.200 tỷ đồng, tương đương gần 71%.

Ở chiều ngược lại, danh mục cổ phiếu niêm yết được gia tăng, với giá gốc vượt 1.400 tỷ đồng, tăng gấp rưỡi so với đầu năm. Trong đó, khoản đầu tư lớn nhất là cổ phiếu của CTCP Tập đoàn Hoa Sen (HOSE: HSG) với giá gốc gần 554 tỷ đồng, hiện đang tạm lỗ khoảng 19%. Một số khoản đầu tư khác như CTCP Cơ Điện Lạnh (HOSE: REE) và CTCP Đầu tư Thế Giới Di Động (HOSE: MWG) ghi nhận mức lãi nhẹ 4-5%.

Diễn biến này cho thấy lợi nhuận tự doanh vẫn phụ thuộc lớn vào thị trường, trong khi danh mục đang chuyển dịch từ tài sản phòng thủ sang tăng tỷ trọng cổ phiếu niêm yết - yếu tố có thể khiến biến động lợi nhuận gia tăng trong các quý tới.

Margin và môi giới tăng trưởng doanh thu, nhưng nền tảng thị phần và quy mô đang thu hẹp

Mảng cho vay và phải thu mang về gần 404 tỷ đồng doanh thu cho VNDIRECT, tăng hơn 34% so với cùng kỳ. Tuy nhiên, dư nợ cho vay tại thời điểm cuối quý I chỉ còn gần 12.700 tỷ đồng, giảm hơn 1.600 tỷ đồng so với đầu năm. Trong đó, dư nợ cho vay ký quỹ (margin) chiếm gần như toàn bộ với khoảng 12.500 tỷ đồng, giảm gần 9%.

Diễn biến này phản ánh xu hướng thận trọng hơn trong việc mở rộng tài sản sinh lãi, đồng thời đặt ra câu hỏi về khả năng duy trì đà tăng trưởng của nguồn thu từ margin nếu dư nợ không quay lại xu hướng mở rộng.

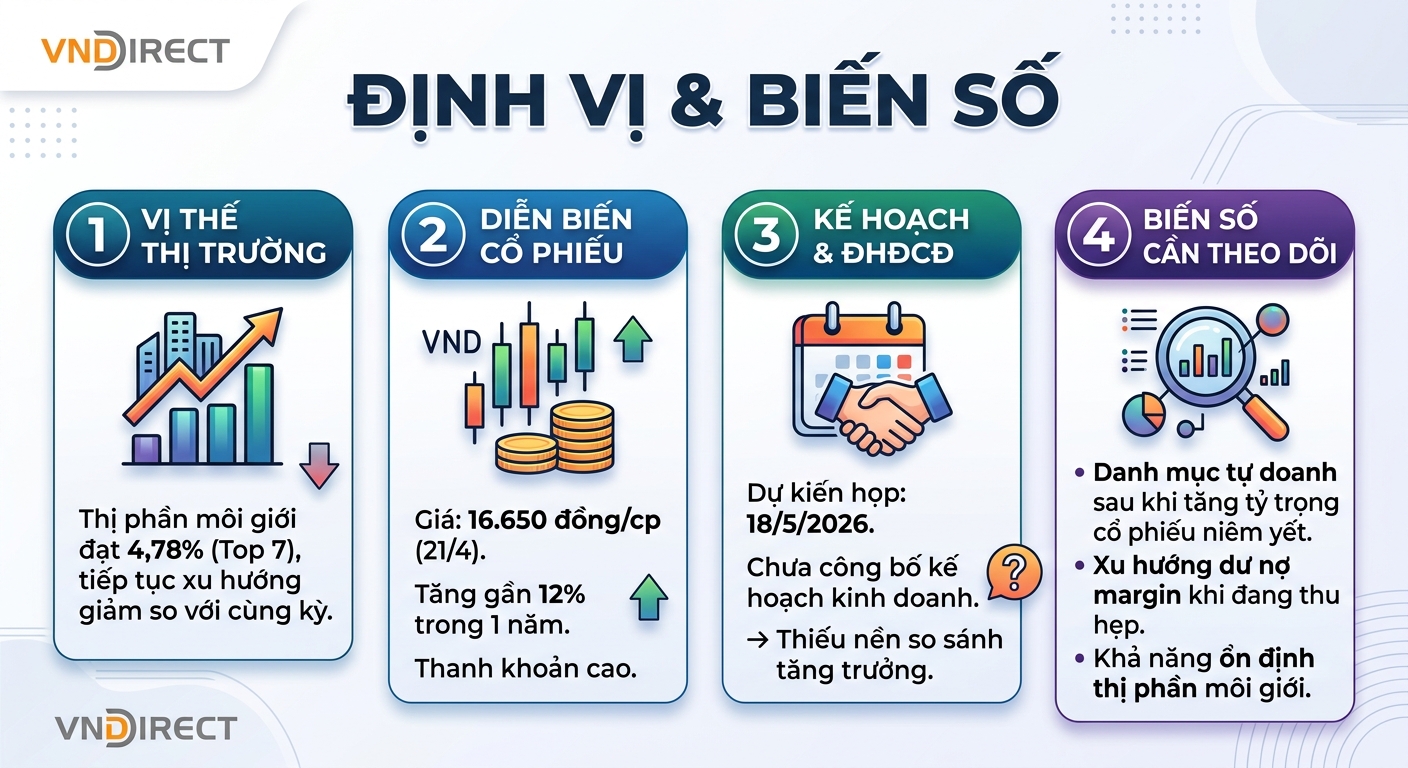

Ở mảng môi giới, doanh thu đạt hơn 233 tỷ đồng, tăng mạnh 73% so với cùng kỳ. Tuy nhiên, sau khi trừ chi phí, lãi thuần đạt chưa tới 76 tỷ đồng - dù quy mô đã tăng hơn gấp đôi so với nền thấp năm trước. Đáng chú ý, thị phần môi giới trên HOSE của VNDIRECT đạt 4,78% trong quý I/2026, tăng nhẹ so với quý trước nhưng giảm 0,48 điểm % so với cùng kỳ. Xu hướng suy giảm thị phần đã kéo dài từ năm 2024 đến nay, khi công ty từ mức trên 7% năm 2023 đã lùi xuống dưới 6% trong năm 2024 và tiếp tục mất vị thế trong giai đoạn 2025-2026.

Điều này cho thấy tăng trưởng doanh thu môi giới hiện tại chưa đi kèm với việc củng cố vị thế cạnh tranh dài hạn.

Bảng cân đối thu hẹp: Giảm tài sản, giảm đòn bẩy, tăng tỷ trọng tài sản an toàn

Một điểm đáng chú ý trong quý là sự co lại đồng thời của cả tài sản và nợ. Tổng tài sản của VNDIRECT tại cuối quý I/2026 đạt gần 48.000 tỷ đồng, giảm hơn 3.700 tỷ đồng so với đầu năm, chủ yếu do giảm quy mô tài sản tài chính, bao gồm cả danh mục FVTPL và dư nợ margin.

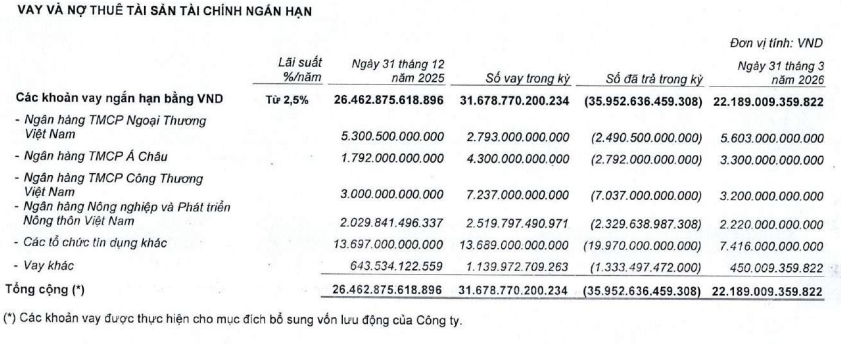

Ở chiều ngược lại, nợ phải trả giảm mạnh hơn, xuống còn hơn 26.500 tỷ đồng, giảm hơn 4.200 tỷ đồng, trong đó vay ngắn hạn chiếm gần 22.200 tỷ đồng. Các khoản vay chủ yếu đến từ các ngân hàng như Vietcombank, ACB, VietinBank và Agribank.

Trong khi đó, danh mục đầu tư nắm giữ đến ngày đáo hạn (HTM) tăng hơn 17% so với đầu năm, lên trên 10.000 tỷ đồng, chủ yếu là tiền gửi ngắn hạn (hơn 9.000 tỷ đồng). Điều này cho thấy xu hướng gia tăng tài sản an toàn, đóng vai trò “đệm lợi nhuận” trong bối cảnh danh mục tự doanh biến động.

Những biến số cần theo dõi

Bức tranh quý I/2026 của VNDIRECT cho thấy một cấu trúc lợi nhuận mang tính “hai mặt”: lợi nhuận tăng trưởng nhờ tự doanh và các mảng cốt lõi đồng loạt cải thiện, nhưng đi kèm với việc thu hẹp quy mô tài sản, giảm dư nợ margin và tiếp tục mất thị phần môi giới.

Việc gia tăng tỷ trọng tài sản an toàn trong khi đồng thời nâng tỷ trọng cổ phiếu niêm yết trong danh mục FVTPL cho thấy chiến lược cân bằng giữa phòng thủ và tìm kiếm lợi suất, nhưng cũng đồng nghĩa với việc lợi nhuận sẽ nhạy cảm hơn với biến động thị trường.

Cổ phiếu VND đã mất hơn 1/3 giá trị tính từ đỉnh đầu tháng 92025. Ảnh: TradingView

Diễn biến này phần nào đang được phản ánh lên thị giá cổ phiếu VND khi đóng cửa phiên 21/4 ở mức 16.650 đồng/cp, vẫn tăng gần 12% trong vòng một năm qua, thanh khoản duy trì ở mức cao với bình quân hơn 21 triệu cp/ngày. Tuy nhiên, việc doanh nghiệp chưa công bố kế hoạch kinh doanh 2026 trước thềm ĐHĐCĐ thường niên dự kiến tổ chức ngày 18/5 tại Hà Nội, khiến dư địa đánh giá mức độ hoàn thành và áp lực tăng trưởng trong các quý tới vẫn còn bỏ ngỏ.

Điểm cần theo dõi trong các quý tới là diễn biến danh mục tự doanh, xu hướng dư nợ margin và các mục tiêu được công bố tại ĐHĐCĐ, vì đây sẽ là những biến số quyết định liệu đà lợi nhuận hiện tại có chuyển thành tăng trưởng bền vững hay không.