HPA lần đầu tiên ra mắt với tư cách công ty đại chúng sau IPO. Ảnh: TL

Chiều 21/4 tại Hà Nội, CTCP Phát triển Nông nghiệp Hòa Phát (HPA) tổ chức kỳ ĐHĐCĐ thường niên 2026. Đây là đại hội đầu tiên của doanh nghiệp sau khi chính thức niêm yết trên HOSE từ tháng 2/2026.

Hạ kế hoạch sau năm kỷ lục

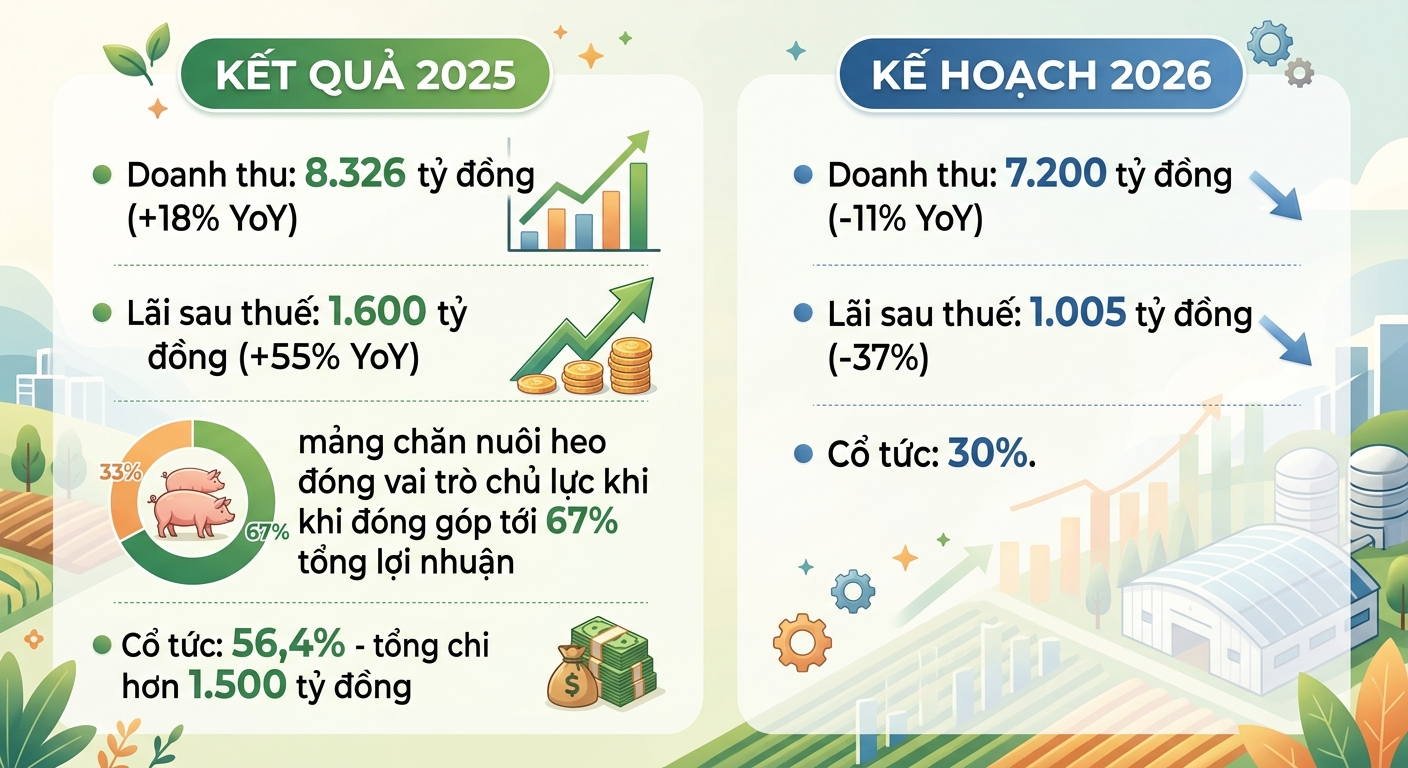

Kết thúc năm 2025, HPA ghi nhận doanh thu 8.326 tỷ đồng (tăng 18% so với năm trước) và lợi nhuận sau thuế 1.600 tỷ đồng (tăng 55%). Hiệu suất sử dụng vốn đạt ROE 34% và ROA 50,3% - mức cao nhất trong lịch sử hoạt động của doanh nghiệp. Trong cơ cấu lợi nhuận, mảng chăn nuôi heo đóng vai trò chủ lực khi đóng góp tới 67% tổng lợi nhuận toàn công ty với ROE riêng mảng đạt 83%.

Trên nền lợi nhuận kỷ lục, kế hoạch năm 2026 của HPA gây chú ý khi điều chỉnh giảm. Doanh thu dự kiến đạt 7.200 tỷ đồng, giảm 11%; lợi nhuận sau thuế 1.005 tỷ đồng, giảm 37% so với năm trước. EPS dự kiến 3.526 đồng/cp, cổ tức kế hoạch 30%.

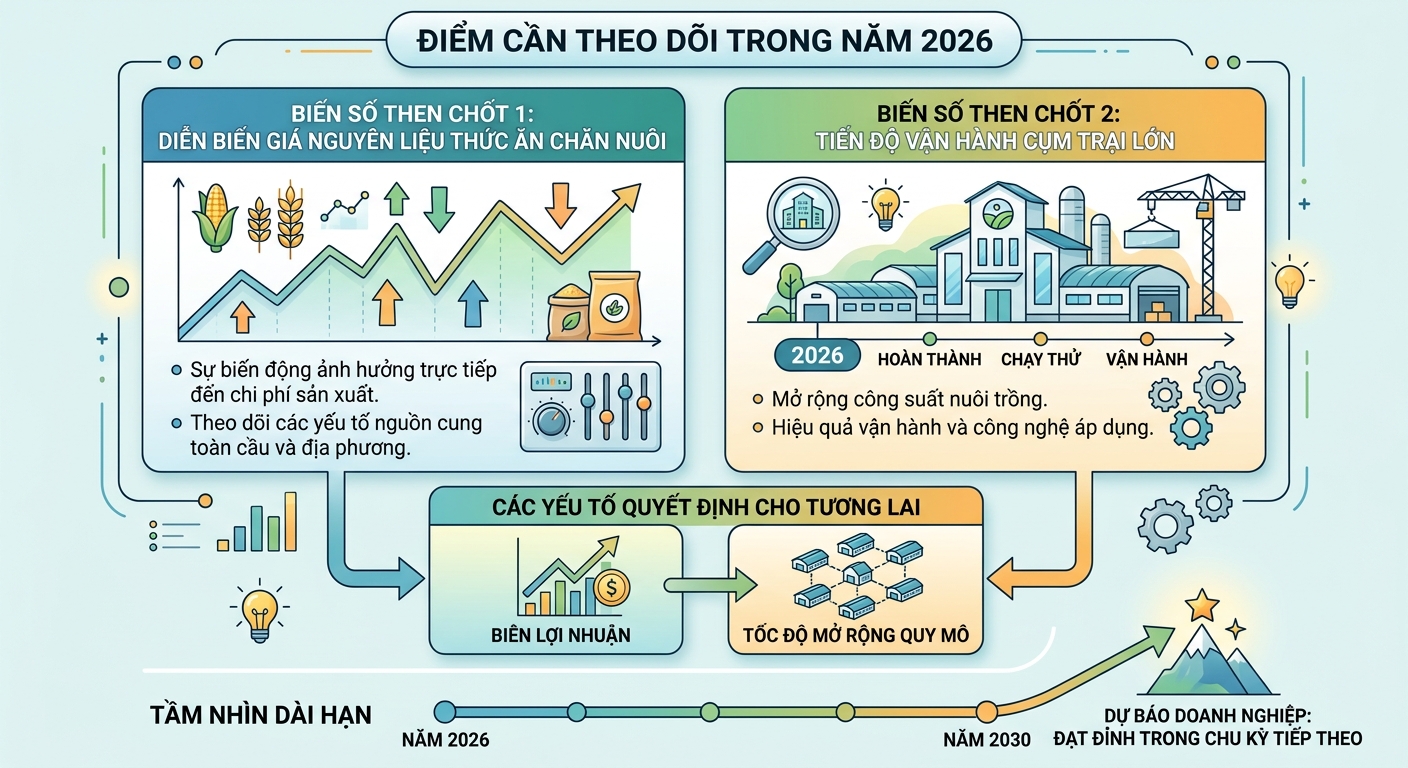

Theo ban lãnh đạo, đây không phải là tín hiệu suy yếu mà là kịch bản thận trọng có chủ đích nhằm bảo toàn nội lực trong bối cảnh biến số vĩ mô gia tăng. Xung đột Trung Đông kéo dài tạo áp lực lên chuỗi cung ứng và giá năng lượng, từ đó đẩy giá nguyên liệu thức ăn chăn nuôi dự kiến tăng khoảng 10%. Tuy nhiên, thị trường không cho phép chuyển toàn bộ chi phí vào giá bán, biên lợi nhuận mảng thức ăn chăn nuôi vì vậy có thể giảm 2-3%.

Ở mảng heo, việc sử dụng cám nội bộ giúp giảm độ nhạy với chi phí đầu vào, nhưng giá thành vẫn dự kiến tăng từ 42.000 lên 45.000 đồng/kg. Tác động chi phí được ước tính làm giá thành sản xuất tăng thêm 4-5%. Bù lại, triển vọng giá bán đầu ra cải thiện đáng kể khi mức giá kỳ vọng đã được điều chỉnh từ 40.000-41.000 đồng/kg lên khoảng 62.000 đồng/kg, giúp hấp thụ phần chi phí tăng thêm.

Heo giống Hòa Phát luôn trong tình trạng 'cháy hàng', khách hàng phải xếp hàng chờ để được bắt giống.

Chủ tịch HĐQT HPA Nguyễn Việt Thắng tự tin về nhu cầu của thị trường đối với sản phẩm Nông nghiệp Hòa Phát. Ảnh: TL

Ngoài yếu tố chi phí, ngành còn đối mặt rủi ro dịch bệnh, thiên tai và mặt bằng lãi suất mới. Đồng thời, việc chính thức loại bỏ kháng sinh trong phòng bệnh từ năm 2026 cũng tạo ra một “điểm gãy” về tiêu chuẩn sản xuất, buộc doanh nghiệp phải nâng cấp hệ thống quản trị.

Trong bối cảnh đó, HPA lựa chọn giữ nhịp tăng trưởng có kiểm soát, tập trung vào hiệu quả thay vì quy mô, tiếp tục mở rộng chăn nuôi heo, duy trì sản lượng trứng và bò Úc, đồng thời gia tăng sản lượng thức ăn chăn nuôi.

Lợi thế cạnh tranh cốt lõi

Điểm khác biệt của HPA nằm ở việc theo đuổi mô hình khó ngay từ đầu. Doanh nghiệp là một trong số ít đơn vị tại Việt Nam làm chủ 100% giống heo cao sản DanBred - dòng giống có năng suất sinh sản cao nhưng yêu cầu tiêu chuẩn vận hành khắt khe.

Đàn nái của HPA hiện đạt năng suất 33-34 con cai sữa mỗi năm, cao hơn khoảng 1,5 lần trung bình ngành. Riêng năm 2025, mảng chăn nuôi heo đóng góp 41% doanh thu và 67% lợi nhuận sau thuế, với ROE riêng mảng này lên tới 83%.

Song song với con giống, năng lực vận hành được thể hiện qua tỷ lệ hao hụt chỉ khoảng 2% từ sau cai sữa đến xuất bán - mức thấp hơn đáng kể so với mặt bằng chung. Đây là kết quả của hệ thống an toàn sinh học được kiểm soát chặt và triết lý không “đi đường tắt” bằng mô hình thuê trại hay gia công.

Theo ban lãnh đạo, tăng trưởng quy mô không đồng nghĩa với hiệu quả nếu không kiểm soát được rủi ro dịch bệnh. Thực tế thị trường cho thấy nhiều doanh nghiệp mở rộng nhanh bằng mô hình gia công đã chịu thiệt hại lớn khi dịch bệnh xảy ra, khiến quy mô lớn nhưng lợi nhuận thấp. HPA vì vậy kiên định tự phát triển trang trại theo chuẩn riêng, dù tốc độ triển khai chậm hơn.

Tầm nhìn 2030: Mở rộng quy mô trên nền kiểm soát chu kỳ

Chiến lược dài hạn của HPA tiếp tục xoay quanh việc mở rộng nhưng không đánh đổi hiệu quả. Đến năm 2030, doanh nghiệp đặt mục tiêu nâng đàn heo lên khoảng 900.000 con và đàn bò lên 73.000 con.

Chúng tôi nhận thấy chu kỳ đỉnh lợi nhuận của ngành heo thường lặp lại mỗi 5 năm và công ty dự phóng vùng đỉnh chu kỳ tiếp theo sẽ rơi vào khoảng năm 2030.

Tổng Giám đốc HPA Phạm Thị Hồng Vân chia sẻ góc nhìn dài hạn về "điểm rơi" lợi nhuận. Ảnh: TL

Một trong những dự án trọng điểm là cụm trại Long Hà 2 dự kiến đi vào hoạt động trong năm 2026, với công suất 46.800 heo thịt/lứa, tương đương khoảng 190.000 con/năm khi vận hành đầy đủ. Dự án này sẽ hấp thụ toàn bộ nguồn heo giống từ Long Hà 1, đồng nghĩa với việc giảm bán giống ra ngoài để ưu tiên chuỗi nội bộ.

Ở chuỗi giá trị 3F (Feed - Farm - Food), HPA cho biết vẫn đang trong giai đoạn nghiên cứu mảng thực phẩm chế biến. Trọng tâm trước mắt là tối ưu hai khâu Feed và Farm để tạo lợi thế giá thành, trước khi đầu tư vào Food - lĩnh vực đòi hỏi vốn lớn và hệ thống phân phối phức tạp.

Song song với mở rộng quy mô, doanh nghiệp bắt đầu triển khai các tiêu chuẩn ESG. Năm 2025, hệ thống biogas đã sản xuất 2,3 triệu kWh điện, đáp ứng khoảng 10% nhu cầu toàn hệ thống. HPA cũng đã thực hiện kiểm kê khí nhà kính từ năm 2024 và được tổ chức độc lập xác nhận trong năm 2025.

Những biến số cần theo dõi

Việc chủ động đặt kế hoạch lợi nhuận thấp hơn sau một năm kỷ lục cho thấy HPA đang chuyển từ tư duy tăng trưởng sang tư duy quản trị chu kỳ. Khi chi phí đầu vào tăng, biên lợi nhuận bị siết và rủi ro dịch bệnh chưa biến mất, lựa chọn “lùi một bước” giúp doanh nghiệp giữ được bộ đệm tài chính và khả năng linh hoạt.

Điểm cần theo dõi trong năm 2026 không chỉ nằm ở kết quả kinh doanh, mà ở hai biến số then chốt: diễn biến giá nguyên liệu thức ăn chăn nuôi và tiến độ vận hành cụm trại Long Hà 2. Đây sẽ là những yếu tố quyết định khả năng duy trì biên lợi nhuận và tốc độ mở rộng quy mô trong chu kỳ tiếp theo, mà theo dự báo của doanh nghiệp, có thể đạt đỉnh vào năm 2030.