Vonfram kích hoạt chu kỳ dòng tiền

Tại sự kiện Masan Group’s Community Day Quý 1/2026 diễn ra chiều 6/5, ban lãnh đạo CTCP Tập đoàn Masan (Masan Group, HOSE: MSN) đã làm rõ một biến số mang tính bước ngoặt: sự bứt phá của Masan High-Tech Materials (MSR) trong bối cảnh giá vonfram tăng mạnh, qua đó mở ra dư địa tăng trưởng lợi nhuận và đẩy nhanh lộ trình giảm đòn bẩy tài chính toàn tập đoàn.

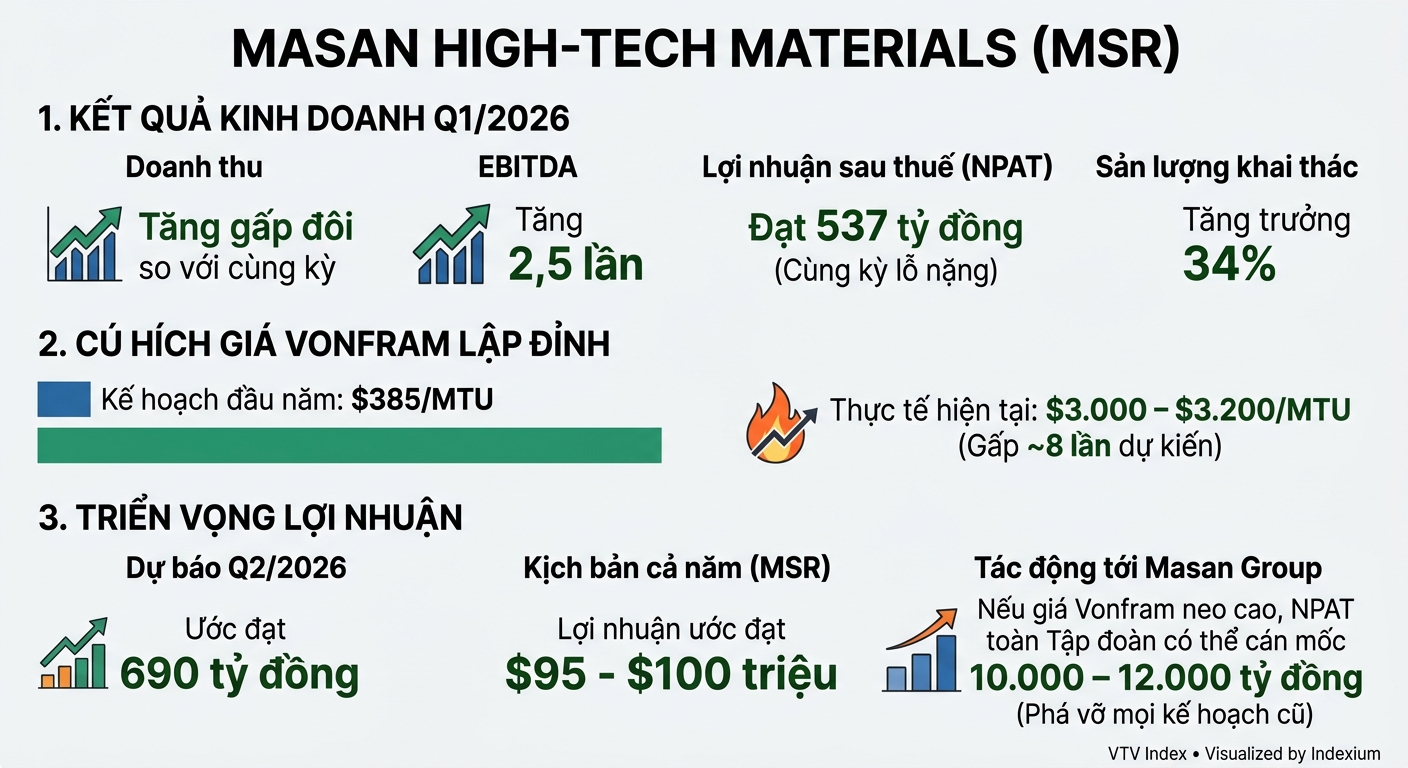

Theo ông Michael H. Nguyen - Phó Tổng Giám đốc Masan Group, trong quý I, MSR ghi nhận doanh thu tăng gấp đôi, EBITDA (Lợi nhuận trước lãi vay, thuế và khấu hao) tăng 2,5 lần và lợi nhuận đạt 537 tỷ đồng, đảo chiều mạnh so với mức lỗ 222 tỷ đồng cùng kỳ. Động lực chính đến từ giá vonfram tăng hơn 5 lần, lên khoảng 3.200 USD/MTU, trong khi sản lượng tăng 34%.

Đáng chú ý, mức giá này cao gấp hơn 8 lần so với giả định kế hoạch đầu năm (385 USD/MTU), buộc doanh nghiệp phải rà soát lại riêng kế hoạch của MSR. Tuy nhiên, ở cấp độ toàn tập đoàn, Masan Group chưa chính thức điều chỉnh kế hoạch kinh doanh năm 2026 và sẽ cập nhật sau khi kết thúc quý II.

Triển vọng lợi nhuận mở rộng: từ 5.600 tỷ lên kịch bản 10.000-12.000 tỷ đồng

Ông Danny Le - Tổng Giám đốc (CEO) Masan Group cho biết, nửa đầu năm 2026 ước đạt khoảng 5.600 tỷ đồng lợi nhuận, tương đương 70% kế hoạch năm. Đây được xem là vùng đệm quan trọng trước các biến động về nguyên vật liệu và chi phí logistics.

Trong bối cảnh giá khoáng sản duy trì ở mặt bằng hiện tại, lợi nhuận sau thuế của Masan Group có thể đạt 10.000-12.000 tỷ đồng, cao hơn đáng kể so với kế hoạch ban đầu 7.000-8.000 tỷ đồng. Tuy nhiên, doanh nghiệp sẽ chỉ chính thức công bố điều chỉnh sau khi hoàn tất đánh giá đầy đủ các yếu tố trong quý II.

Riêng MSR, triển vọng 9 tháng cuối năm được đánh giá tích cực. Sau mức lợi nhuận khoảng 20 triệu USD trong quý I và dự kiến 25 triệu USD trong quý II, công ty có nền tảng để vượt kế hoạch năm. Với kịch bản thận trọng, lợi nhuận cả năm có thể vượt 95-100 triệu USD; nếu giá tungsten duy trì ở mức cao, con số này còn có thể tăng đáng kể.

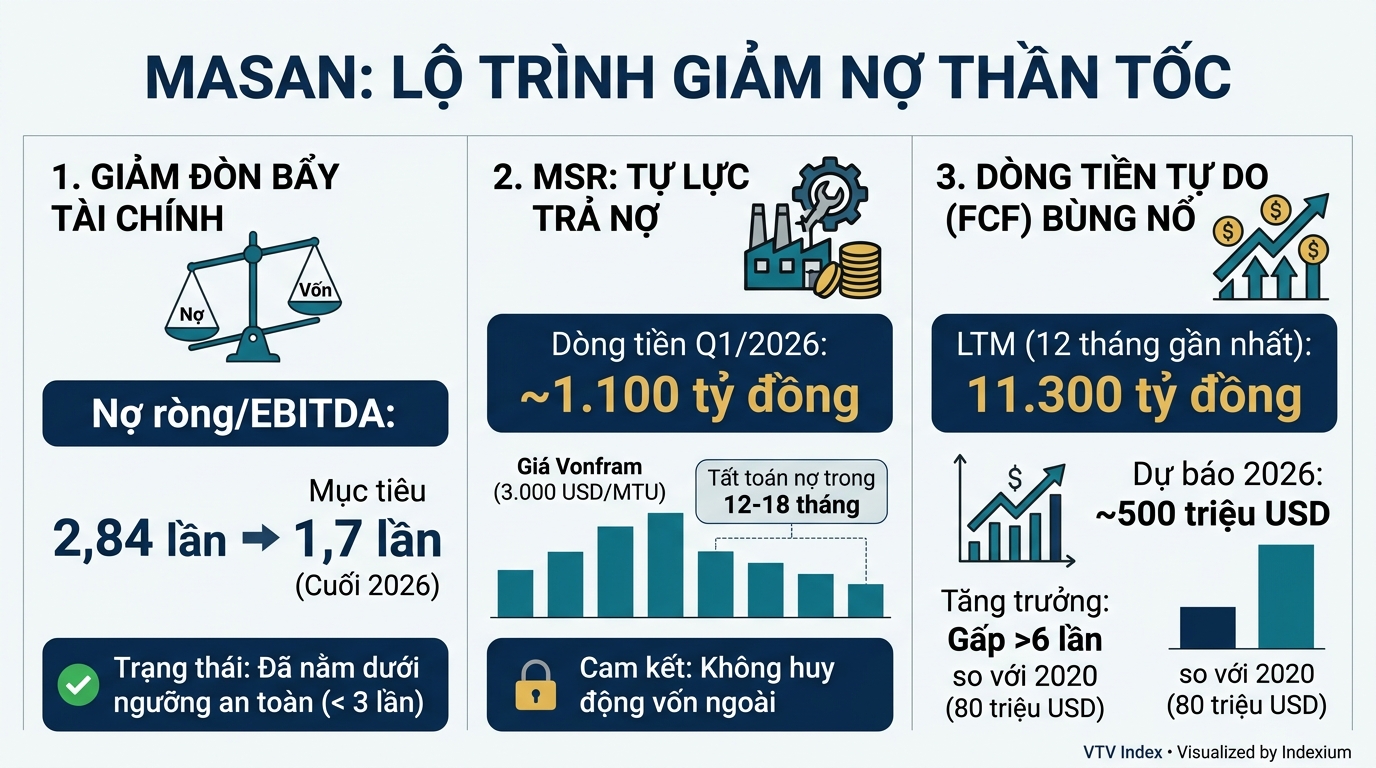

Sự thay đổi quan trọng nhất nằm ở dòng tiền. Bà Đoàn Thị Mỹ Duyên - Giám đốc Tài chính (CFO) Masan Group cho biết, trong 12 tháng gần nhất (01/04/2025 - 31/03/2026), dòng tiền tạo ra đạt khoảng 11.300 tỷ đồng, tăng 20% so với năm trước.

Trong đó, MSR nổi lên như một “cỗ máy tạo tiền”. Với mặt bằng giá vonfram hiện tại quanh 3.000 USD/MTU, doanh nghiệp có khả năng tự trả hết nợ trong vòng 12-18 tháng mà không cần huy động vốn bên ngoài. Đây là yếu tố then chốt giúp Masan đẩy nhanh quá trình giảm đòn bẩy.

Tỷ lệ nợ ròng/EBITDA hiện hướng về mức 1,7-1,8 lần sau quý II - ngưỡng được đánh giá là an toàn đối với một tập đoàn tiêu dùng quy mô lớn.

Mở cửa cho vốn ngoại và tái cấu trúc sở hữu

Song song với cải thiện dòng tiền, Masan Group đang triển khai các bước đi cấu trúc vốn liên quan đến MSR.

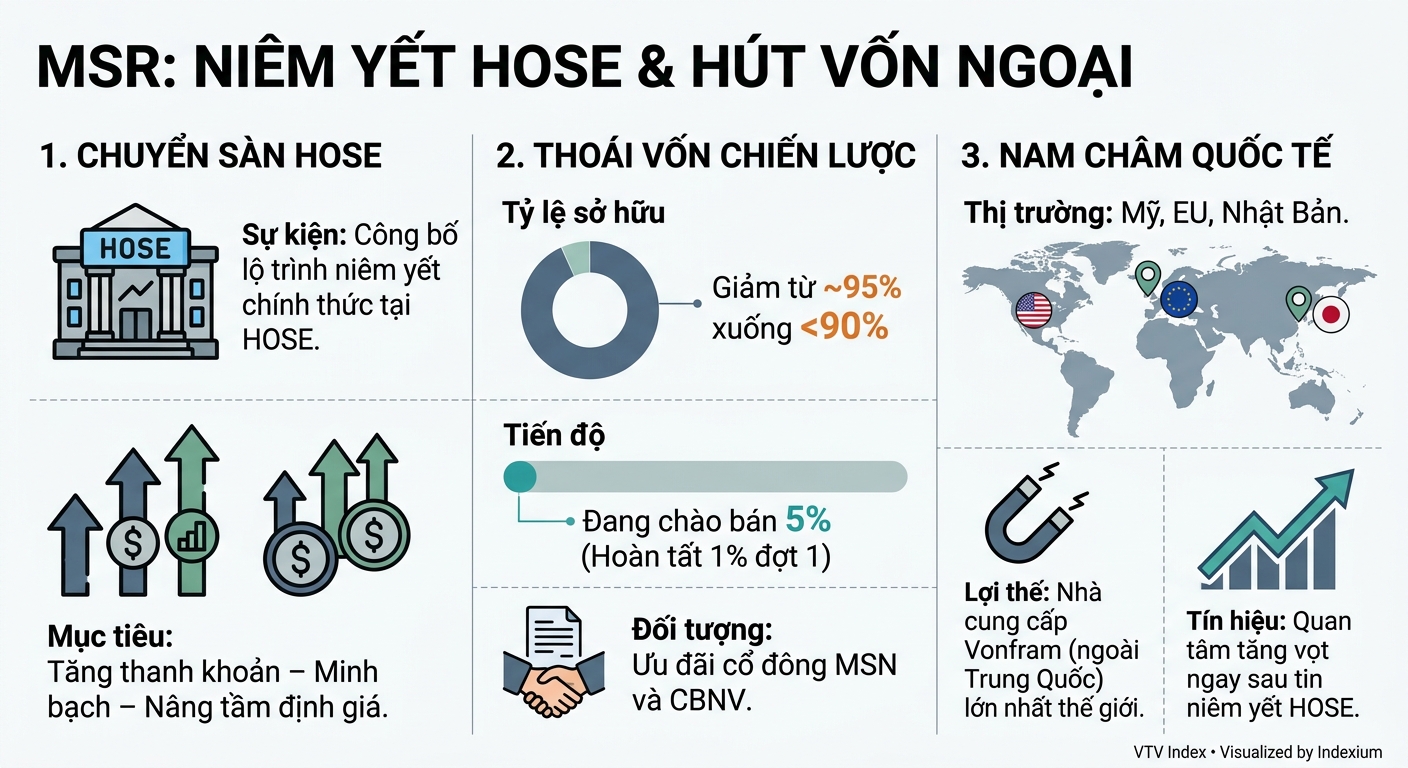

Để đáp ứng điều kiện niêm yết trên HOSE, Masan sẽ giảm tỷ lệ sở hữu tại MSR xuống dưới 90% thông qua kế hoạch bán 5% cổ phần. Doanh nghiệp đã đăng ký bán 2% và hoàn tất 1%; phần còn lại sẽ được phân phối với giá ưu đãi cho cổ đông Masan Group và nhân viên nhằm gắn kết lợi ích dài hạn.

Sau đó, Masan sẽ cân nhắc bán tiếp cho nhà đầu tư chiến lược. Hiện MSR đang làm việc với một số đối tác quốc tế đến từ Mỹ, châu Âu và Nhật Bản. Mức độ quan tâm gia tăng rõ rệt sau khi doanh nghiệp công bố kế hoạch chuyển sàn.

Về phía các quỹ đầu tư tư nhân (PE), Masan cho biết sẽ ưu tiên sử dụng vốn chủ sở hữu để thực hiện nghĩa vụ với nhà đầu tư, đồng thời kết hợp ba nguồn lực chính để giảm nợ gồm: dòng tiền hoạt động, dòng tiền từ MSR và nguồn thu từ bán cổ phần.

Điều gì đáng theo dõi tiếp theo?

Ban lãnh đạo Masan nhấn mạnh ba trụ cột cải thiện bảng cân đối kế toán gồm: dòng tiền hoạt động tăng trưởng, MSR tự tạo tiền và trả nợ, cùng với việc bán cổ phần để giảm đòn bẩy tài chính.

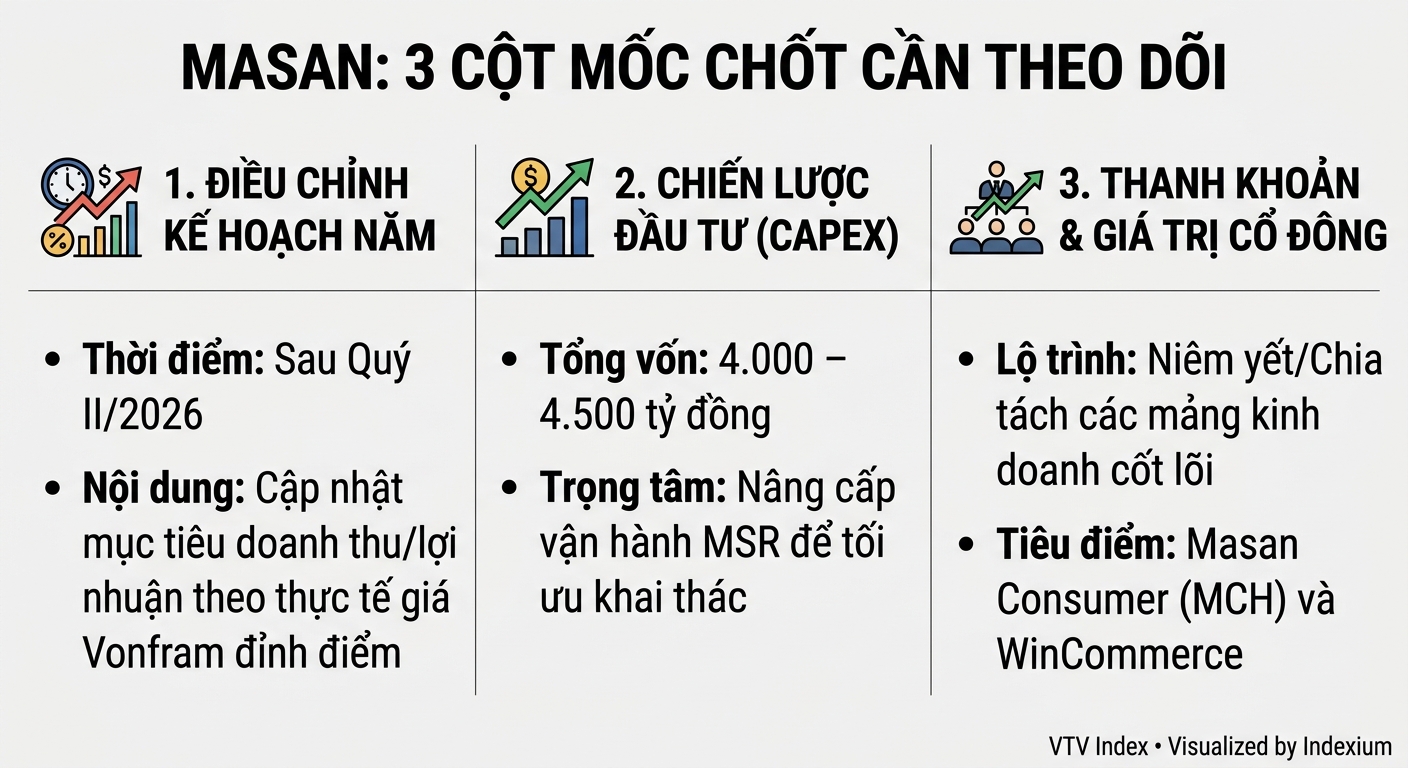

Trong thời gian tới, thị trường sẽ theo dõi ba diễn biến chính: Khả năng Masan điều chỉnh kế hoạch kinh doanh sau quý II để phản ánh giá vonfram; Chi phí đầu tư vốn (Capex) 2026 khoảng 4.000 - 4.500 tỷ đồng, trong đó phần của MSR dành cho việc nâng cấp vận hành; cùng các phương án gia tăng thanh khoản cho cổ đông, bao gồm pre-IPO WinCommerce và phân phối cổ phiếu Masan Consumer.