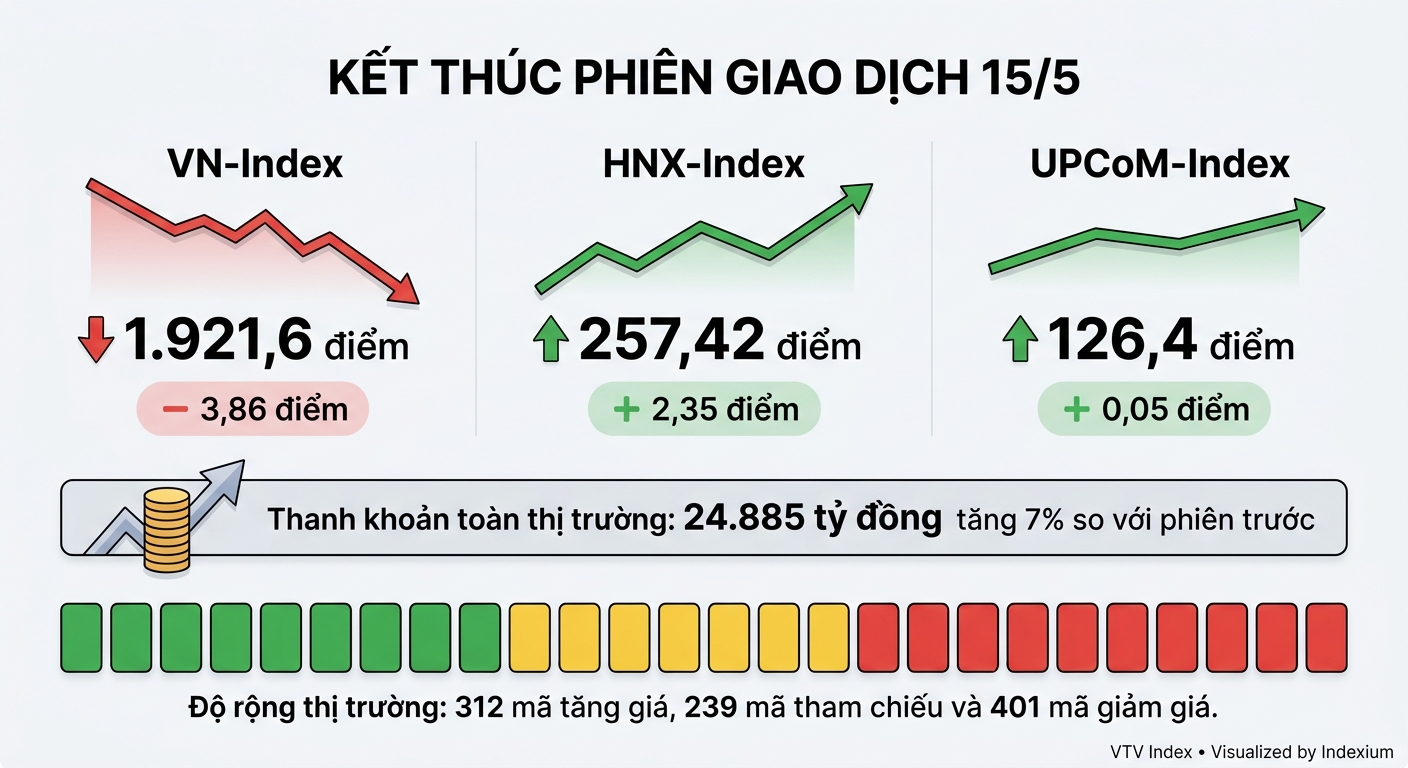

Kết thúc giao dịch, thị trường phân hóa khi VN-Index giảm 3,86 điểm, tương ứng 0,2%, xuống còn 1.921,6 điểm. Ngược lại, HNX-Index tăng 2,35 điểm, tương ứng 0,92%, lên 257,42 điểm và UPCoM-Index tăng 0,05 điểm, tương ứng 0,04%, lên 126,4 điểm.

Thanh khoản toàn thị trường đạt 24.885 tỷ đồng, tăng 7% so với phiên trước và tiếp tục duy trì quanh mức bình quân 20 phiên gần nhất.

Tuy nhiên, độ rộng thị trường nghiêng về bên bán với 401 mã giảm điểm, trong khi chỉ có 312 mã tăng điểm và 239 mã đứng giá.

Trong phiên 15/5, chỉ số giảm không sâu nhưng áp lực bán ở nhóm vốn hóa lớn đã gia tăng rõ rệt, đặc biệt tại VIC, VPB, HPG, MWG, FPT và MSN. Ngược lại, dòng tiền đầu cơ vẫn hoạt động mạnh ở nhóm dầu khí, một phần bất động sản và các cổ phiếu midcap riêng lẻ.

Điều này được phản ánh qua thanh khoản tiếp tục duy trì ở mức cao. Giá trị giao dịch riêng trên HOSE đạt hơn 23.000 tỷ đồng, tăng hơn 4% so với 14/5, trong khi VN30 ghi nhận hơn 14.600 tỷ đồng, tăng hơn 7,5%.

Việc thanh khoản tiếp tục neo cao cho thấy dòng tiền chưa rút khỏi thị trường mà chủ yếu diễn ra hoạt động cơ cấu và chốt lời ngắn hạn quanh vùng đỉnh.

Về diễn biến thị trường, trạng thái “xanh đầu phiên, áp lực bán gia tăng về chiều” tiếp tục diễn ra. Cụ thể, thị trường mở cửa khá tích cực khi VN-Index có lúc vượt 1.930 điểm với động lực chính đến từ nhóm dầu khí và ngân hàng giúp giữ nhịp đầu phiên. Tuy nhiên, từ sau 10h30, áp lực bán bắt đầu gia tăng mạnh ở nhóm VN30, đặc biệt tại VIC, VPB, HPG, MWG, MSN và FPT.

Bước vào phiên chiều, lực bán lan rộng hơn và nhiều bluechips bị ép về gần tham chiếu hoặc chuyển sang sắc đỏ khiến VN-Index đánh mất toàn bộ thành quả tăng đầu ngày. Dù vậy, điểm tích cực là thị trường không xuất hiện trạng thái bán tháo và lực cầu cuối phiên vẫn hoạt động tương đối tốt, giúp chỉ số giữ được vùng 1.920 điểm.

Đây là tín hiệu cho thấy thị trường đang bước vào giai đoạn “test cung” sau chuỗi tăng mạnh, thay vì đảo chiều xu hướng ngay lập tức.

Về dòng tiền, sự phân hóa diễn ra rất mạnh khi nhóm năng lượng “nổi sóng”, trong khi nhóm công nghệ và tiêu dùng chịu áp lực chốt lời.

Nhóm năng lượng là điểm sáng lớn nhất thị trường khi GAS tăng trần và còn dư mua giá trần 89.400 đồng/cp với hơn 483.000 đơn vị. BSR tăng 4,96% lên 31.750 đồng/cp, PLX tăng 5,9%, trong khi PVD và PVS đều tăng trên 1%, còn PVT tăng 2,56%.

Trong đó, riêng GAS đóng góp hơn 3 điểm cho VN-Index. Động lực chủ yếu đến từ việc giá dầu thế giới tiếp tục neo cao quanh vùng 100–106 USD/thùng cùng căng thẳng địa chính trị tại Trung Đông, làm gia tăng lo ngại gián đoạn nguồn cung qua eo biển Hormuz. Bên cạnh đó, đồng USD tăng mạnh và kỳ vọng Fed duy trì lãi suất cao lâu hơn cũng khiến dòng tiền đầu cơ tìm đến nhóm hàng hóa và năng lượng như một kênh phòng thủ. Điều này giúp dòng tiền quay trở lại nhóm dầu khí khá mạnh.

Trái ngược với nhóm năng lượng, nhóm công nghệ và tiêu dùng chịu áp lực chốt lời mạnh. Sau phiên bùng nổ 14/5, FPT giảm hơn 1,3%, MWG giảm gần 2,6%, trong khi MSN giảm hơn 2%.

Điều này được lý giải do nhóm công nghệ đã tăng rất nhanh trong các phiên gần đây, trong bối cảnh thị trường chung tiến sát vùng đỉnh lịch sử. Mặc dù chứng khoán Mỹ tiếp tục lập đỉnh nhờ cổ phiếu AI và công nghệ, thị trường Việt Nam hôm nay lại phản ứng theo hướng “bán khi có tin tốt” và ưu tiên chốt lời ngắn hạn.

Theo đó, nhóm phần mềm, viễn thông và truyền thông giải trí đều điều chỉnh khá mạnh. Dòng tiền đang xoay tua rất nhanh giữa các nhóm ngành thay vì lan tỏa đồng đều như giai đoạn đầu sóng tăng.

Nhóm tài chính cũng phân hóa mạnh khi ACB vẫn tăng hơn 2%, nhưng VPB giảm hơn 2%, trong khi BID, CTG, HDB, SSI và VIX đồng loạt giảm điểm.

Đây chủ yếu là áp lực chốt lời kỹ thuật sau khi nhóm ngân hàng đã tăng khá mạnh trong nhiều tuần liên tiếp. Tuy nhiên, điểm đáng chú ý là thanh khoản ở nhóm chứng khoán vẫn duy trì cao, cho thấy dòng tiền đầu cơ chưa rút khỏi thị trường.

Nhóm bất động sản cũng bắt đầu phân hóa. Sau phiên kéo mạnh hôm qua, VIC quay đầu giảm, VHM tăng nhẹ, trong khi NVL bất ngờ tăng gần 4%.

Dòng tiền hiện tại đang có xu hướng tìm kiếm các mã bất động sản midcap chưa tăng nhiều thay vì tiếp tục đẩy mạnh nhóm vốn hóa lớn. Theo đó, các cổ phiếu như NVL, CEO, DIG và DXG có diễn biến tích cực hơn mặt bằng chung. Dòng tiền đầu cơ vẫn còn khá mạnh nhưng đang trở nên chọn lọc hơn đáng kể.

Về diễn biến thông tin, thị trường đang chịu tác động đan xen từ nhiều yếu tố. Ở chiều tích cực, chứng khoán Mỹ tiếp tục lập đỉnh nhờ nhóm AI và công nghệ; dòng tiền toàn cầu vẫn ưu tiên tài sản rủi ro, trong khi kỳ vọng nâng hạng thị trường Việt Nam năm 2026 tiếp tục hỗ trợ tâm lý trung hạn.

Ở chiều ngược lại, việc Fed có thể duy trì lãi suất cao lâu hơn, đồng USD tăng mạnh, giá dầu neo cao gây áp lực lạm phát toàn cầu và việc nhiều công ty chứng khoán gần đây bắt đầu hạ dự báo VN-Index cuối năm do rủi ro bên ngoài gia tăng đang tạo áp lực lên tâm lý thị trường, dù quan điểm trung hạn vẫn tương đối tích cực.

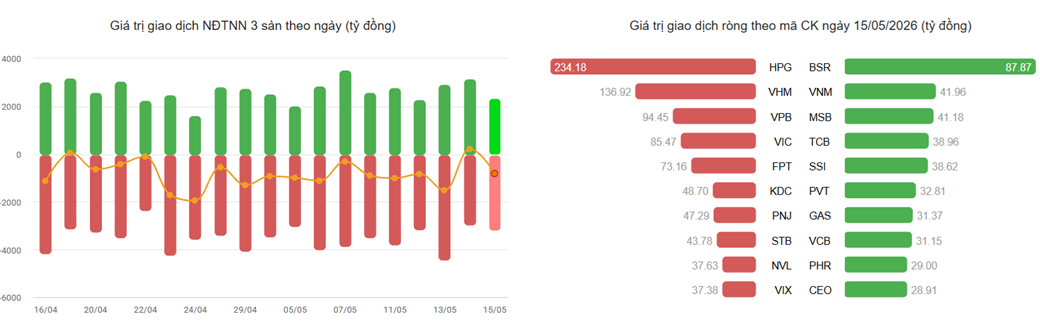

Khối ngoại sau phiên mua ròng nhẹ ngày 14/5 đã quay trở lại bán ròng với giá trị 801 tỷ đồng. Tổng giao dịch của khối này đạt hơn 5.400 tỷ đồng, giảm 10% so với phiên trước.

Ở chiều bán, HPG bị bán mạnh nhất với 234 tỷ đồng, tiếp theo là VHM với 137 tỷ đồng. Ba cổ phiếu VPB, VIC và FPT bị bán ròng trong khoảng 70–100 tỷ đồng. Ngoài ra, nhiều cổ phiếu khác như PNJ, STB, KDC và NVL cũng bị bán ròng nhưng giá trị đều dưới 50 tỷ đồng.

Ở chiều mua, không có cổ phiếu nào được mua ròng trên 100 tỷ đồng. BSR được mua mạnh nhất nhưng cũng chỉ đạt 88 tỷ đồng. Các cổ phiếu lớn như VNM, TCB, SSI, VCB và GAS cũng được mua ròng, song giá trị đều dưới 42 tỷ đồng.

Nhìn tổng thể, phiên 15/5 là một nhịp điều chỉnh mang tính kỹ thuật và “hạ nhiệt” sau giai đoạn tăng mạnh trước đó. Dòng tiền vẫn hiện diện trong thị trường nhưng đang vận động nhanh và chọn lọc hơn đáng kể.