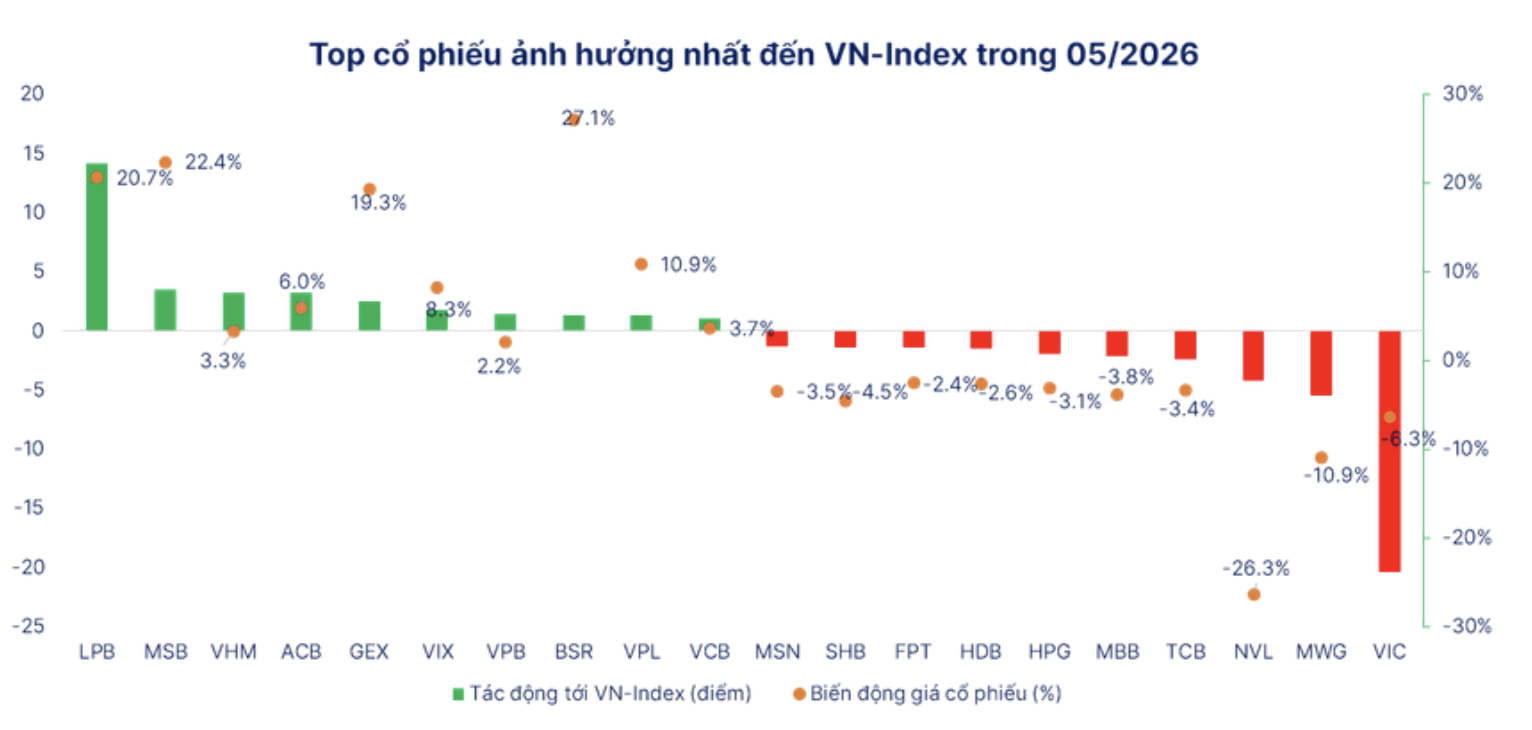

Kết thúc tháng 5, VN-Index đạt 1.863,49 điểm, tăng 0,51% so với tháng trước. Quy mô vốn hóa thị trường đạt khoảng 421 tỷ USD, tương đương 82% GDP dự kiến năm 2025. Thanh khoản vẫn duy trì ở mức cao với giá trị giao dịch bình quân 26.404 tỷ đồng/phiên, tăng nhẹ 0,49% so với tháng 4.

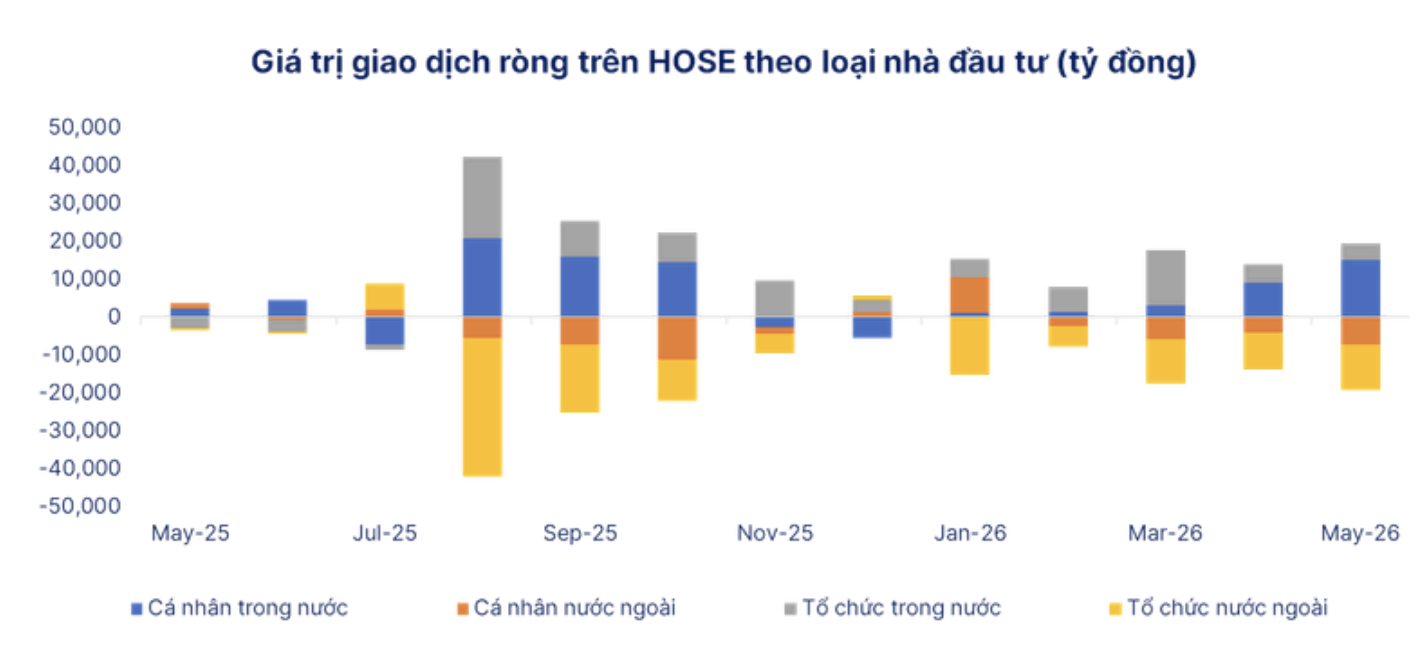

Tuy nhiên, dòng tiền trên thị trường ghi nhận sự phân hóa đáng kể. Riêng trên HOSE, khối ngoại bán ròng 19.357 tỷ đồng trong tháng 5, nâng tổng giá trị bán ròng từ đầu năm lên 64.475 tỷ đồng. Ngược lại, nhà đầu tư cá nhân trong nước mua ròng 15.088 tỷ đồng, trở thành lực đỡ chính của thị trường.

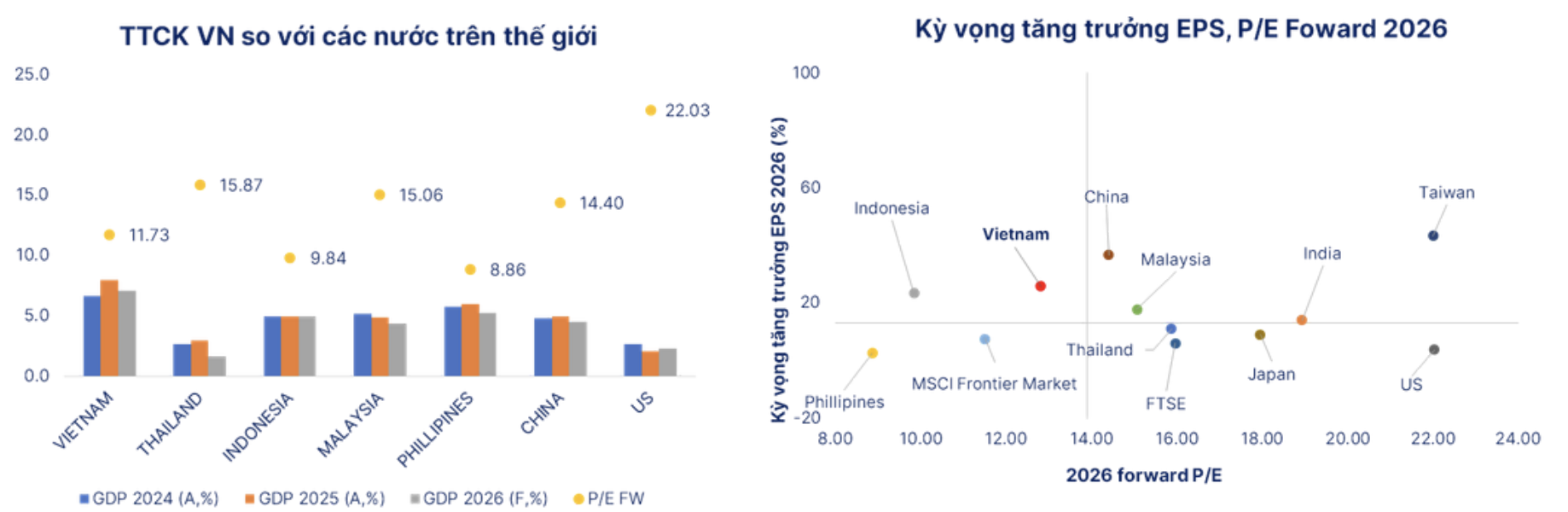

Theo SHS Research, mặt bằng định giá hiện vẫn ở mức tương đối hấp dẫn. P/E thị trường đang ở mức 13,8 lần và giảm xuống còn 11,83 lần nếu loại trừ ảnh hưởng của nhóm Vingroup, tạo dư địa cho các chiến lược đầu tư trung và dài hạn.

Áp lực vĩ mô gia tăng dù các chỉ số kinh tế duy trì tích cực

SHS cho rằng phía sau các số liệu kinh tế tích cực vẫn tồn tại nhiều áp lực cần theo dõi.

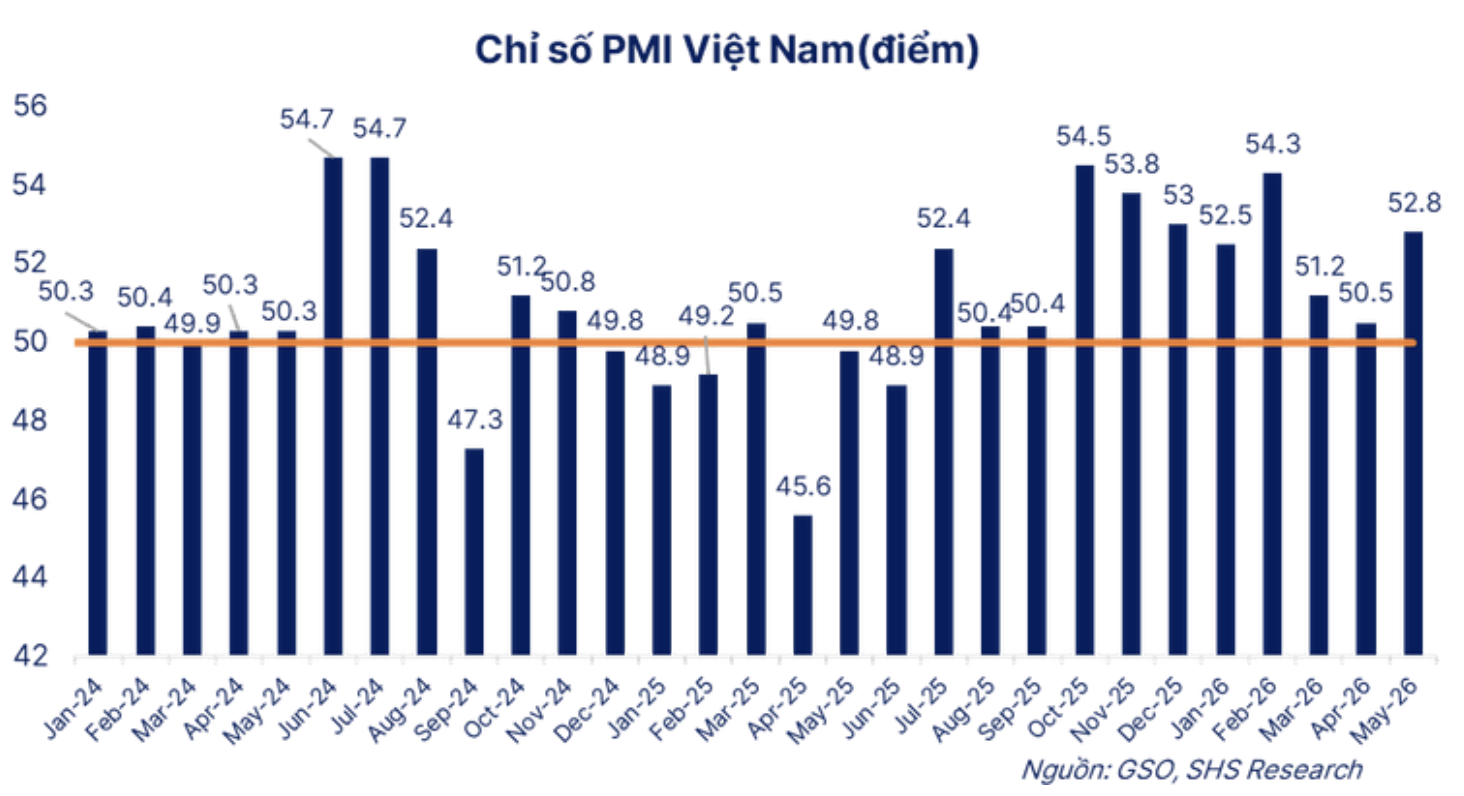

Chỉ số PMI tháng 5 đạt 52,8 điểm, mức cao nhất kể từ tháng 2, cho thấy hoạt động sản xuất tiếp tục mở rộng. Tuy nhiên, một phần động lực tăng trưởng đến từ hoạt động tích trữ hàng hóa nhằm phòng ngừa rủi ro địa chính trị thay vì sự cải thiện mạnh của nhu cầu tiêu dùng cuối cùng.

Trong khi đó, sức mua thực tế của hộ gia đình chỉ tăng 6,1%, thấp hơn mức 7,2% cùng kỳ năm trước. CPI tháng 5 tăng lên 5,60%, chủ yếu do chi phí điện và nước sinh hoạt gia tăng. Lạm phát cơ bản ở mức 4,67% khiến dư địa kiểm soát lạm phát trong các tháng còn lại trở nên thách thức hơn.

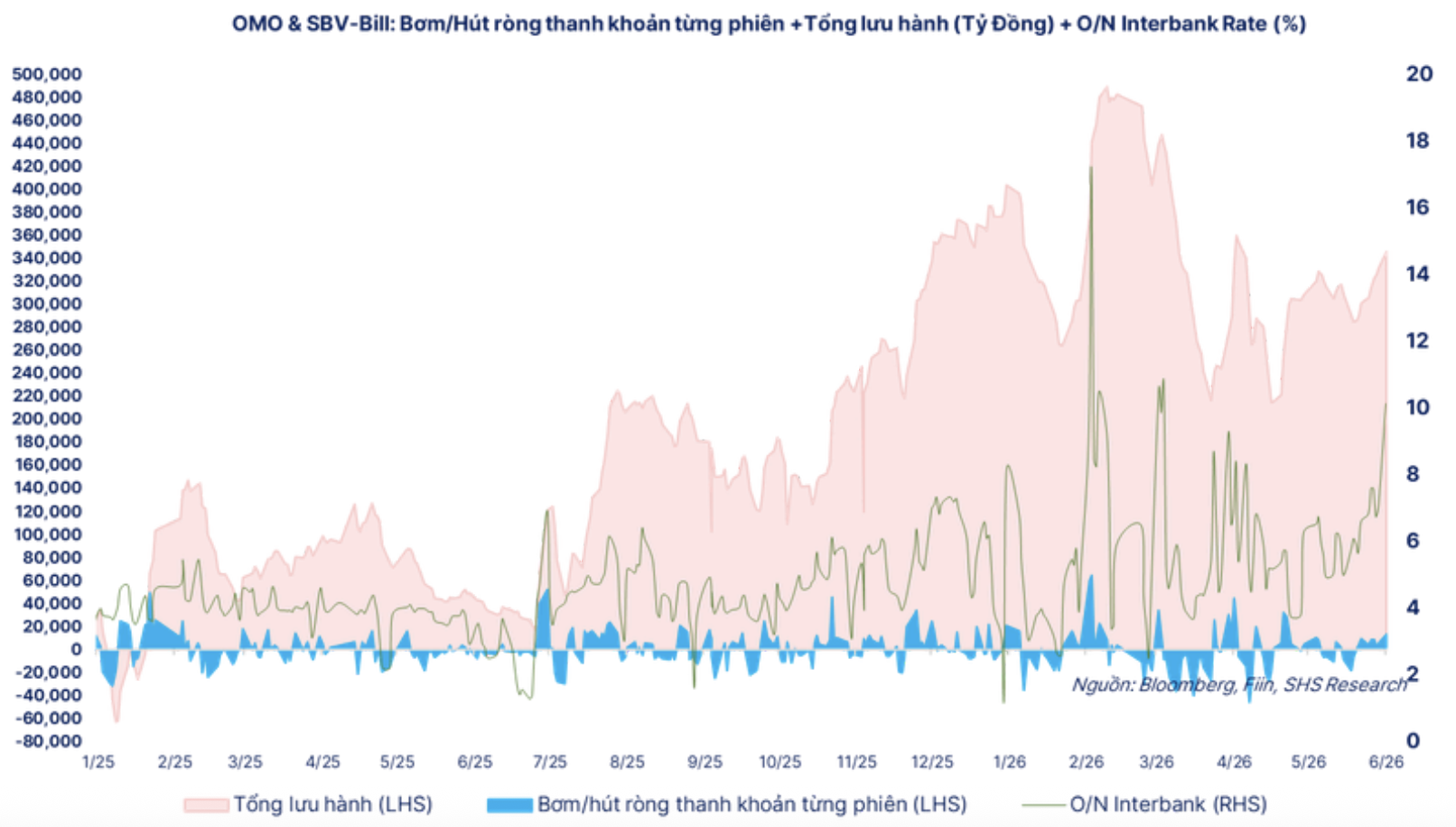

Trên thị trường tiền tệ, áp lực thanh khoản gia tăng đã đẩy lãi suất liên ngân hàng có thời điểm vượt 10% vào ngày 1/6, buộc Ngân hàng Nhà nước phải bơm ròng khoảng 1 tỷ USD qua kênh OMO. Cùng với đó, số doanh nghiệp hoàn tất thủ tục giải thể trong tháng 5 tăng 100,7% so với cùng kỳ, phản ánh những khó khăn vẫn hiện hữu trong khu vực sản xuất kinh doanh.

Thị trường nhiều khả năng tích lũy, ưu tiên nhóm cổ phiếu nền tảng tốt

SHS Research dự báo kịch bản cơ sở của VN-Index trong tháng 6 là dao động tích lũy trong vùng 1.850-1.900 điểm. Trường hợp mất mốc hỗ trợ 1.850 điểm, chỉ số có thể lùi về vùng 1.750-1.800 điểm dưới tác động của lạm phát, tỷ lệ sử dụng margin cao và các rủi ro địa chính trị.

Dù vậy, thị trường vẫn được hỗ trợ bởi kỳ vọng nâng hạng khi FTSE Russell dự kiến đánh giá lại thị trường Việt Nam vào tháng 9/2026. Đây được xem là yếu tố hỗ trợ đáng chú ý đối với nhóm tài chính và các cổ phiếu vốn hóa lớn.

SHS Research khuyến nghị nhà đầu tư theo dõi các mốc thời gian quan trọng trong tháng như cuộc họp của Fed ngày 11/6, đáo hạn hợp đồng tương lai VN30 ngày 18/6 và kỳ cơ cấu danh mục ETF ngoại ngày 19/6.

Về cơ hội đầu tư, công ty chứng khoán này đánh giá tích cực đối với các nhóm chứng khoán, ngân hàng, công nghệ thông tin và cao su. Một số cổ phiếu được nhắc đến gồm ACB, VCB, PHR và MWG nhờ triển vọng tăng trưởng lợi nhuận và nền tảng hoạt động ổn định.