Dữ liệu từ Ủy ban Chứng khoán Nhà nước (UBCKNN) cho thấy, kết thúc tháng 5/2026, VN-Index đóng cửa tại 1.863,49 điểm, tăng nhẹ 0,51% so với tháng trước. Tuy nhiên, bên dưới diễn biến gần như đi ngang của chỉ số là sự dịch chuyển đáng kể của dòng tiền giữa các nhóm ngành. Trong khi nhóm năng lượng tăng 9,76% và dịch vụ tiện ích tăng 6,86%, các nhóm từng dẫn dắt thị trường như công nghệ thông tin và tiêu dùng không thiết yếu lần lượt giảm 5,18% và 5,42%.

Thanh khoản vẫn duy trì ở mức cao với giá trị giao dịch bình quân hơn 24.343 tỷ đồng mỗi phiên, tăng 1% so với tháng 4. Tuy nhiên, áp lực lớn nhất tiếp tục đến từ nhà đầu tư nước ngoài khi khối này bán ròng 18.991 tỷ đồng trong tháng 5. Lũy kế từ đầu năm, giá trị bán ròng đã vượt 62.361 tỷ đồng, tương đương khoảng 2 tỷ USD.

Độ lệch định giá từ hiệu ứng Vingroup

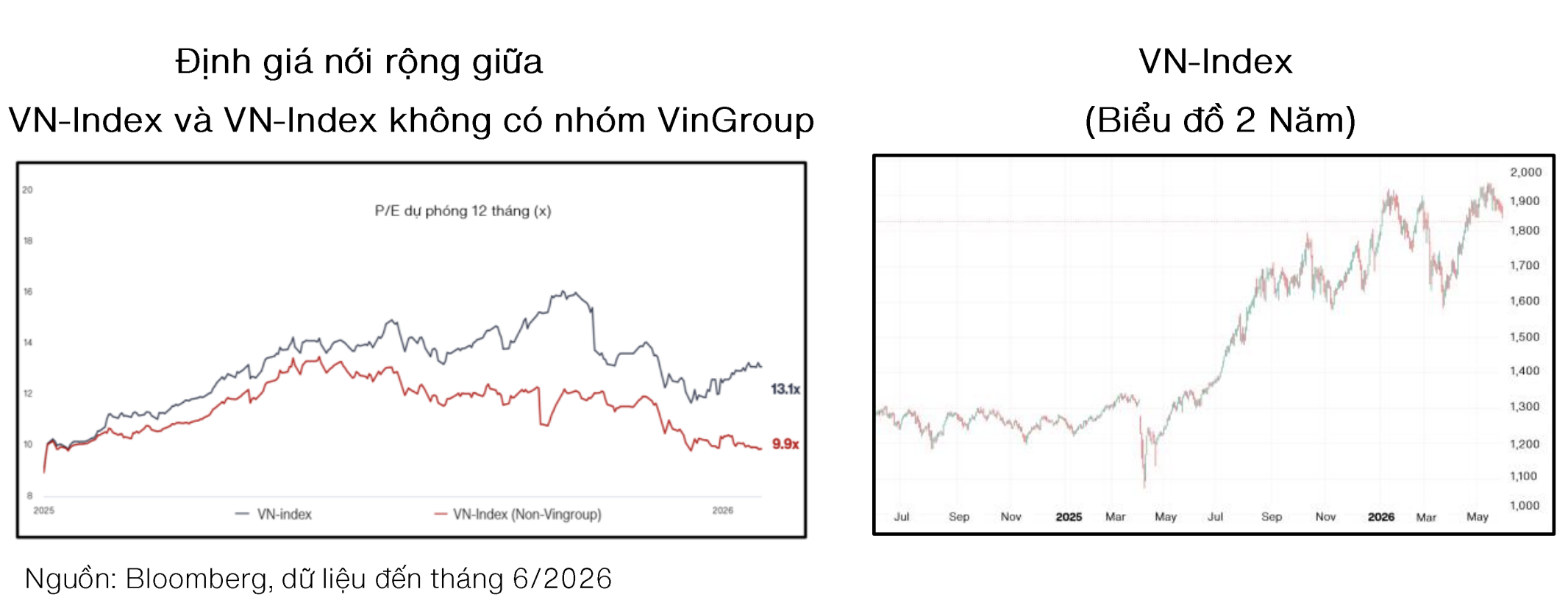

Theo báo cáo chiến lược tháng 6 của VinaCapital, bức tranh định giá hiện nay đang bị ảnh hưởng đáng kể bởi sự gia tăng tỷ trọng vốn hóa của hệ sinh thái Vingroup trong rổ VN-Index.

Trong vòng 2 năm, tỷ trọng vốn hóa của các cổ phiếu VIC, VHM, VRE và VPL đã tăng từ khoảng 8% lên gần 30% chỉ số. Diễn biến tăng giá mạnh của nhóm cổ phiếu này giúp VN-Index duy trì trạng thái tích cực, nhưng đồng thời làm lu mờ thực trạng định giá của phần lớn doanh nghiệp niêm yết.

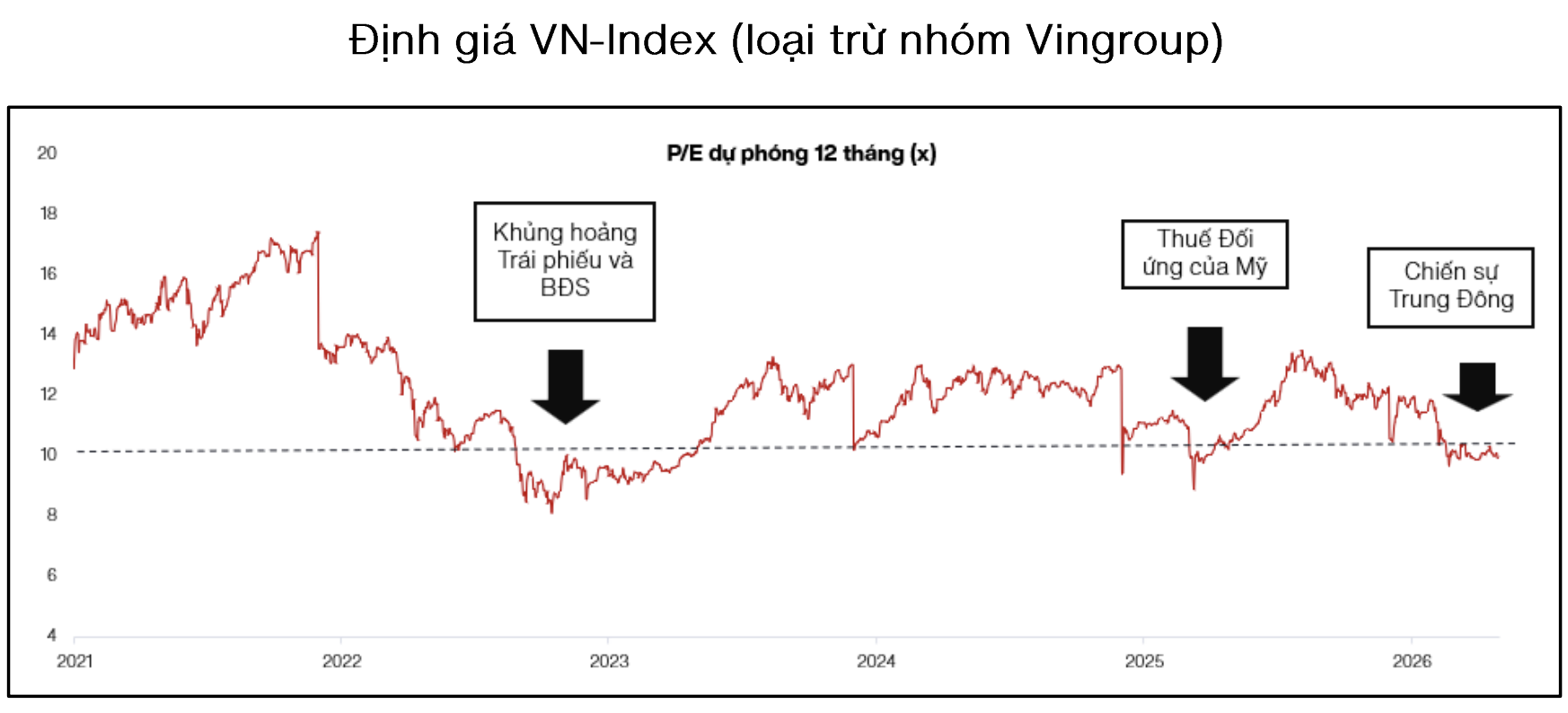

Dù VN-Index hiện giao dịch ở mức P/E dự phóng khoảng 13 lần, VinaCapital cho biết hơn 70% cổ phiếu trên thị trường đang có P/E dưới 10 lần. Nếu loại trừ nhóm Vingroup, phần còn lại của thị trường chỉ giao dịch quanh mức P/E 10 lần trong khi lợi nhuận doanh nghiệp vẫn được kỳ vọng tăng khoảng 16%.

Động lực tăng giá của nhóm Vingroup thời gian qua đến từ hàng loạt thông tin hỗ trợ như kế hoạch tái cấu trúc VinFast theo hướng tách khỏi công ty mẹ, kế hoạch IPO GSM và kết quả kinh doanh tích cực của Vinhomes.

Kinh tế vĩ mô đối mặt thách thức nhưng vẫn duy trì nền tảng tăng trưởng

Bên cạnh yếu tố nội tại thị trường, VinaCapital cho rằng chứng khoán Việt Nam vẫn chịu tác động từ các biến động quốc tế, đặc biệt là căng thẳng tại Trung Đông và rủi ro gián đoạn vận tải qua Eo biển Hormuz.

Giá năng lượng tăng đã góp phần đẩy lạm phát trong nước vượt ngưỡng 5%, tạo thêm áp lực cho chính sách tiền tệ. Cùng với đó, thâm hụt thương mại của Việt Nam đã tăng từ khoảng 3% GDP lên trên 6% GDP vào giữa tháng 5.

Tuy nhiên, theo VinaCapital, phần lớn mức thâm hụt này đến từ việc các doanh nghiệp FDI gia tăng nhập khẩu máy móc, thiết bị và linh kiện phục vụ các chu kỳ sản xuất dài hạn. Trong khi đó, xuất khẩu công nghệ cao tiếp tục duy trì vai trò động lực tăng trưởng, đặc biệt ở các lĩnh vực điện tử, linh kiện và vật liệu chuyên dụng.

VinaCapital cũng đánh giá Việt Nam đang duy trì khả năng chống chịu tốt hơn nhiều nền kinh tế trong khu vực nhờ nguồn cung năng lượng ổn định và môi trường vĩ mô tương đối thuận lợi.

Nâng hạng thị trường và cải cách là động lực dài hạn

Đối với triển vọng nửa cuối năm, VinaCapital tiếp tục duy trì kỳ vọng tăng trưởng GDP 2026 ở mức khoảng 7%, với giả định căng thẳng địa chính trị toàn cầu không leo thang mạnh hơn.

Báo cáo nhấn mạnh hai động lực quan trọng đối với thị trường chứng khoán gồm tiến trình nâng hạng lên thị trường mới nổi của FTSE Russell và các chương trình cải cách nhằm nâng cao hiệu quả hoạt động của doanh nghiệp nhà nước.

Về cơ hội đầu tư, VinaCapital cho rằng các nhóm ngành đang ở vùng định giá thấp tiếp tục đáng chú ý. Nhóm ngân hàng hiện giao dịch quanh mức P/B 1,3 lần trong khi vẫn duy trì ROE ở mức hai chữ số. Nhóm hàng tiêu dùng bắt đầu cho thấy tín hiệu phục hồi từ nền thấp của năm trước. Bên cạnh đó, các doanh nghiệp vật liệu và năng lượng được đánh giá hưởng lợi từ nhu cầu nội địa cải thiện cũng như xu hướng mở rộng biên lợi nhuận trong chu kỳ hiện tại.

Theo VinaCapital, khi các yếu tố cải cách và nâng hạng dần được phản ánh vào thị trường, mặt bằng định giá thấp hiện nay có thể trở thành nền tảng cho chu kỳ tăng trưởng mới của chứng khoán Việt Nam.