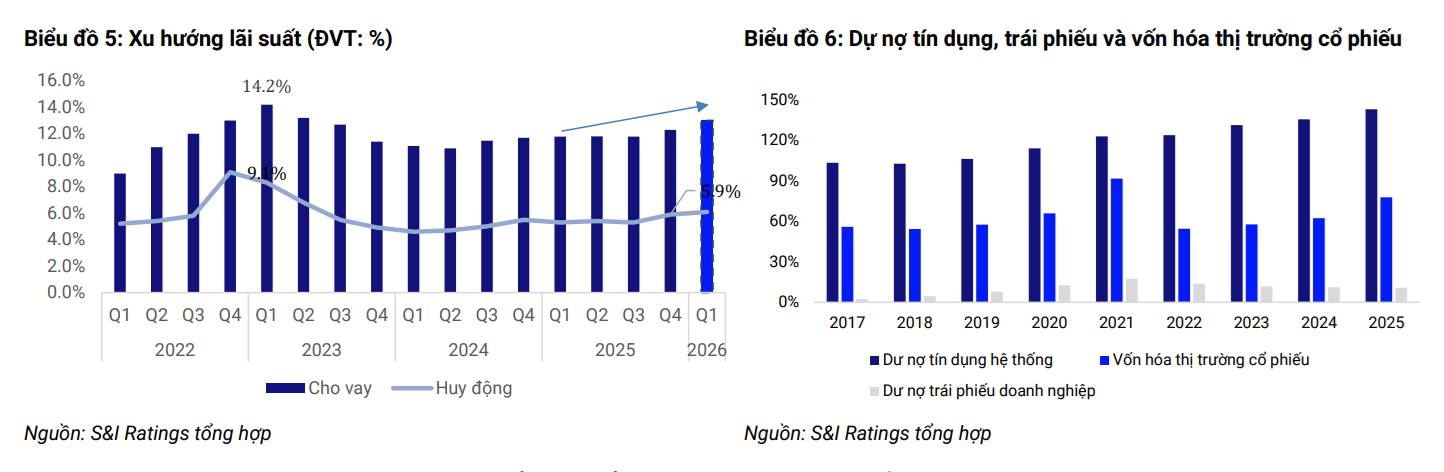

Từ cuối năm 2025 đến nay, thị trường bất động sản chịu áp lực lớn khi lãi suất cho vay mua nhà liên tục tăng cao, hiện đã lên vùng 10 – 12/năm, thậm chí có nơi lên 14 – 15%. S&I Ratings cho rằng điều này sẽ tạo thách thức của thị trường bất động sản 2026.

Ngay đầu năm, NHNN yêu cầu các tổ chức tín dụng kiểm soát tốc độ tăng trưởng dư nợ cho vay bất động sản, đảm bảo không vượt quá mức tăng trưởng tín dụng chung của chính tổ chức đó so với thời điểm cuối năm 2025. Đồng thời, các tổ chức tín dụng định hướng dư nợ cho vay bất động sản ở mức khoảng 25% tổng dư nợ.

Sự gia tăng lãi suất cho vay bất động sản trong thời gian gần đây đã trở thành yếu tố then chốt khiến nhiều khách hàng vay mua nhà lập tức chịu áp lực tài chính cao hơn, kéo theo sự suy giảm rõ rệt trong cả nhu cầu đầu cơ lẫn nhu cầu ở thực. Do đó, triển vọng 2026 khó xuất hiện các đợt tăng giá đột biến hay một chu kỳ giao dịch sôi động mới.

Trong nửa đầu năm 2025, thị trường vẫn chứng kiến mức hấp thụ gần như tức thì ở hầu hết các đợt mở bán mới, chủ yếu nhờ dòng tiền đầu cơ tận dụng kỳ vọng “lướt sóng” trong bối cảnh giá tăng nhanh. Tuy nhiên, đến cuối năm và trong tháng 1 năm nay, khi lãi suất vay mua nhà sau ưu đãi tăng lên khoảng 11%-12%, trạng thái này thay đổi. Tỷ lệ giao dịch giảm nhẹ, trong khi người mua để ở trở nên thận trọng vì chi phí vay vượt quá ngưỡng chấp nhận. Điều này khiến thanh khoản giảm đáng kể, đặc biệt tại các dự án có giá bán tăng nóng hoặc chất lượng không tương xứng.

Song song với diễn biến lãi suất, Chính phủ đã yêu cầu hệ thống ngân hàng áp dụng chính sách tín dụng thận trọng hơn đối với bất động sản nhằm kiểm soát rủi ro vĩ mô. Dù vậy, tình hình có thể thay đổi vào nửa cuối 2026 nếu các biến số vĩ mô ổn định dần. Dòng vốn sẽ được ưu tiên cho những chủ đầu tư có năng lực triển khai thực sự và các dự án đáp ứng nhu cầu ở thực. Nhờ đó, thị trường bất động sản có thể bước vào giai đoạn phục hồi theo hướng cân bằng và bền vững hơn, dù khả năng xuất hiện một chu kỳ tăng giá mạnh mới trong ngắn hạn vẫn còn hạn chế.

Mặt khác, S&I Ratings chỉ ra áp lực thanh toán trái phiếu doanh nghiệp được dự báo sẽ tăng mạnh vào quý II và quý IV, trong đó các doanh nghiệp bất động sản chiếm phần lớn giá trị đáo hạn. Bên cạnh đó, khả năng huy động vốn mới — từ kênh phát hành trái phiếu đến tín dụng ngân hàng — nhiều khả năng tiếp tục bị siết chặt hơn cả về tiêu chí xét duyệt lẫn chi phí vốn, trong đó tất cả các đợt phát hành trái phiếu ra công chúng đều phải có kết quả xếp hạng tín nhiệm.

Khả năng tiếp cận vốn của ngành bất động sản nhiều khả năng sẽ kém thuận lợi hơn năm 2025 khiến những doanh nghiệp có nền tảng tài chính yếu, mức độ đòn bẩy cao và danh mục dự án kém thanh khoản sẽ chịu rủi ro lớn hơn trong việc xoay vòng nguồn vốn. Diễn biến này cũng sẽ tạo ra quá trình thanh lọc tự nhiên đối với các chủ đầu tư trong giai đoạn mới.

Nguồn cung sẽ gia tăng đáng kể

Điểm sáng của ngành bất động sản là việc cải cách khung pháp lý trong thời gian qua được kỳ vọng sẽ tác động tích cực rõ rệt, mở đường cho một làn sóng gia tăng nguồn cung bất động sản từ các dự án tồn đọng. Theo S&I Ratings, nhiều nhà đầu tư đến Việt Nam thường nhận xét về số lượng lớn các dự án bất động sản bị bỏ trống tại khu vực đô thị và ven đô; tuy nhiên, tình trạng các dự án và quỹ đất dang dở trước đây (khoảng 3.000 dự án với tổng diện tích đất sử dụng khoảng 34.351 ha, và tổng mức đầu tư gần 745.360 tỷ đồng1 ) không xuất phát từ nhu cầu suy yếu, mà chủ yếu do các vướng mắc về quy hoạch và pháp lý.

Các sửa đổi pháp lý về giải phóng mặt bằng và bồi thường khi chuyển đổi đất sang đất ở có thể tháo gỡ nhiều dự án đang đình trệ đối với các trường hợp mà nhà đầu tư đã nhận chuyển nhượng từ 75% diện tích đất trở lên và được ít nhất 75% số người sử dụng đất trong khu vực dư án đồng thuận, đưa chúng trở lại trạng thái ‘sẵn sàng triển khai’ và có thể ngay lập tức đóng góp cho tăng trưởng GDP.

Các nhà phát triển bất động sản đang được chính phủ trao quyền chủ động xử lý các vấn đề về giải phóng mặt bằng và quy hoạch thông qua cơ chế đàm phán trực tiếp về chi phí bồi thường đất đai (mức đền bù có thể tăng thêm 1,5 – 2 lần với các dự án lớn) mặc dù vậy điều này có thể làm tăng chi phí phát triển dự án kéo theo áp lực tăng giá bán.

Một thay đổi quan trọng trong giai đoạn tới là việc bỏ hoàn toàn quy định diện tích tối thiểu khi quy hoạch đô thị mới, nhằm tháo gỡ vướng mắc thực tiễn khi lập quy hoạch. Ngoài ra, từ tháng 3/, mỗi bất động sản sẽ được gắn một mã định danh thống nhất, tích hợp đầy đủ thông tin pháp lý, lịch sử giao dịch, giá mua bán và nghĩa vụ tài chính, cơ quan quản lý kỳ vọng điều này sẽ là nền tảng để nâng cao tính minh bạch trong chính sách thuế và kiểm soát giá. Điều này góp phần giúp thị trường vận hành ổn định và lành mạnh hơn trong dài hạn.

Cuối cùng, Chính phủ ưu tiên đầu tư hạ tầng nhằm thúc đẩy tăng trưởng GDP giai đoạn 2026–2027, việc đẩy mạnh triển khai các dự án hạ tầng trọng điểm và tái quy hoạch lại Hà Nội và TP.HCM sẽ tạo ra những thay đổi đáng kể trong cấu trúc cung – cầu bất động sản tại hai đô thị lớn nhất cả nước.

Cụ thể, các tuyến giao thông và hạ tầng kết nối liên vùng giúp mở rộng không gian đô thị, thúc đẩy quá trình giãn dân ra khu vực ven đô và các đô thị vệ tinh. Tại Hà Nội, các dự án Vành đai 1 (Hoàng Cầu – Voi Phục), Vành đai 2,5 và nghiên cứu mở rộng tuyến Lê Duẩn – Giải Phóng – Quốc Lộ 1A giúp cải thiện khả năng kết nối, qua đó nâng cao tính tiếp cận của các khu đô thị mới (ví dụ: đại đô thị thể thao Olympic).

Tại TP.HCM, tuyến đường sắt Bến Thành – Cần Giờ hay vành đai 3 cũng góp phần dịch chuyển nhu cầu nhà ở và bất động sản thương mại khỏi khu vực trung tâm – nơi nguồn cung hạn chế và giá đã ở mức cao – sang các khu vực mới có khả năng phát triển dự án với quy mô lớn hơn. Việc kết nối thuận tiện hơn giữa nơi ở – nơi làm việc sẽ làm gia tăng sức hấp dẫn của các khu vực dọc theo các trục hạ tầng mới, qua đó tái phân bổ nhu cầu trên thị trường Việc đẩy mạnh đầu tư vào các dự án hạ tầng then chốt trong 5 năm tới sẽ là động lực tăng trưởng chủ đạo, giúp cải thiện kết nối liên vùng, thúc đẩy giãn dân đô thị và hình thành các cực phát triển mới dọc các tuyến hạ tầng trọng điểm. Việt Nam có dư nợ tài khóa lớn để gia tăng chi tiêu cho hạ tầng, khi công nợ ở dưới 40% GDP.

Mô hình “Phát triển đô thị gắn với giao thông công cộng” (Transit -Oriented Development – TOD) được kì vọng sẽ thúc đẩy giá bán tại vùng ven, ngoài vành đai 3 và khuyến khích phát triển các dự án đa chức năng, hỗ trợ dãn dân và tái cấu trúc đô thị. Hàng loạt công trình được khởi công 2025 và quy hoạch mới hứa hẹn giúp Hà Nội bứt phá về hạ tầng. Việc đẩy mạnh giải ngân vốn đầu tư công đã thúc đẩy một loạt dự án hạ tầng khởi công, giải tỏa các điểm nghẽn giao thông (Vành đai 1, vành đai 2.5), tăng khả năng kết nối liên vùng và tạo tiềm năng phát triển cho thị trường bất động sản.