Theo Báo cáo Nghiên cứu Thị trường Bất động sản Việt Nam quý I/2026 vừa được Avison Young công bố, thị trường đang bước vào giai đoạn sàng lọc và tái cấu trúc mạnh mẽ. Tính đến hết quý I, tổng vốn đầu tư nước ngoài (FDI) giải ngân trong hoạt động kinh doanh bất động sản tại Việt Nam đạt 389,5 triệu USD, chiếm 7,2%. Trong bối cảnh kinh tế vĩ mô biến động và lãi vay tăng mạnh, nguồn cung nhà ở phục hồi nhưng giao dịch ghi nhận ở mức khiêm tốn.

“Thị trường bất động sản Việt Nam đang bước vào giai đoạn mới, nơi dòng vốn toàn cầu chuyển từ trạng thái thăm dò sang triển khai thực tế", ông David Jackson, Tổng Giám đốc Avison Young Việt Nam, nhận định. "Đây chính là bước chuyển quan trọng trong quá trình trưởng thành, là lúc vị thế Việt Nam dịch chuyển từ thị trường mới nổi sang một phần cốt lõi trong chiến lược đầu tư khu vực. Hay nói cách khác, nhà đầu tư đã thay đổi cách nhìn về Việt Nam – từ trạng thái đáng theo dõi sang không thể bỏ lỡ”.

Phân khúc nhà ở thận trọng

Quý 1/2026, giá căn hộ sơ cấp lập đỉnh mới tại ba thị trường trọng điểm, trong khi lãi suất tăng và biến động kinh tế khiến thanh khoản giảm trên diện rộng.

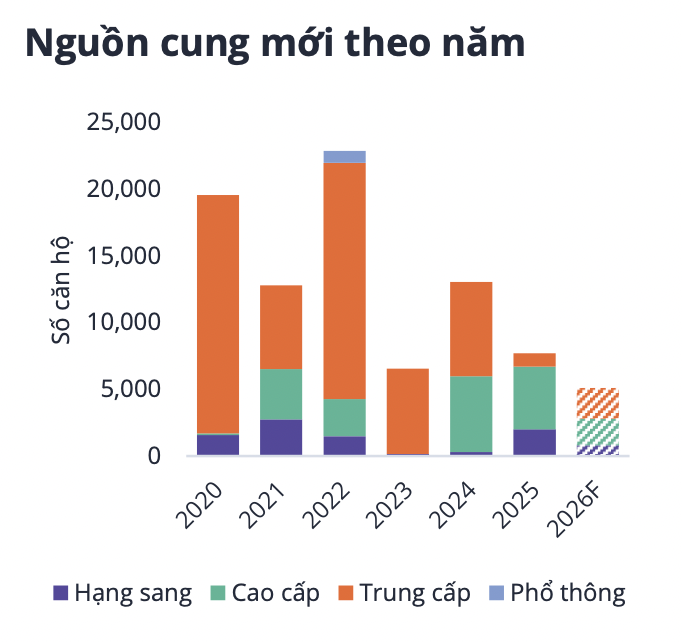

Tại Thành phố Hồ Chí Minh sau sáp nhập (TP.HCM), giá sơ cấp đạt 3.900 USD/m². Quý 1 ghi nhận 15.000 sản phẩm mở bán, trong đó 35% đến từ dự án mới, tập trung nhiều nhất tại Bình Dương. Sau mỗi đợt mở bán, giá tăng trung bình 3% so với quý trước. Thanh khoản thị trường sơ cấp cải thiện, trong khi thị trường thứ cấp chững lại.

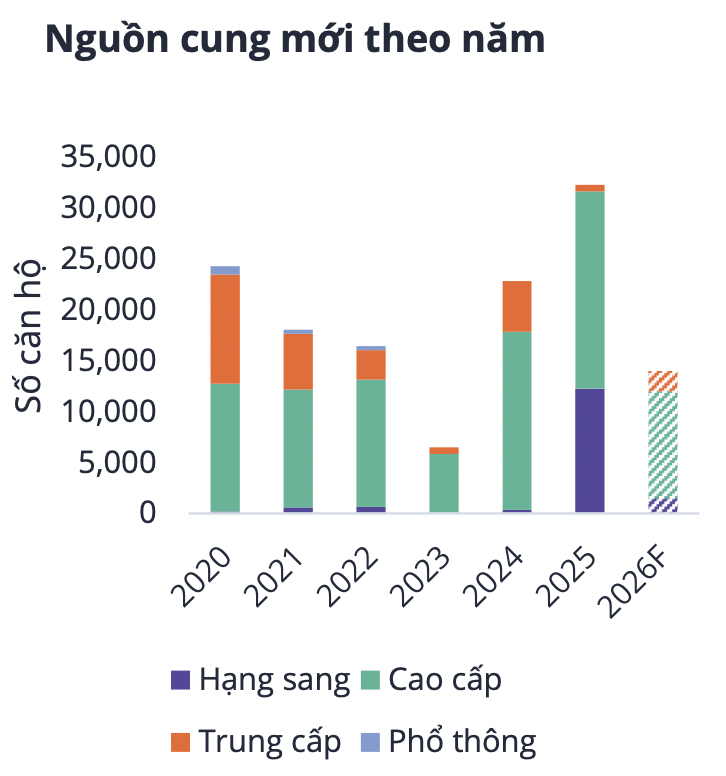

Tại Hà Nội, giá sơ cấp toàn thị trường quý 1 đạt 3.950 USD/m², tăng 30% so với cùng kỳ năm trước. Có 10.000 căn chào bán, chủ yếu từ Masterise Homes, Sunshine Group và MIK Group; phần lớn thuộc phân khúc trung cao và cao cấp, tập trung phía Tây Nam và Nam. Trong đó, khoảng 4.000 căn mở bán sau Tết.

Nguồn cung căn hộ mới tại TP.HCM (trái) và Hà Nội (phải). Nguồn: Avison Young Vietnam

Dù nguồn cung dồi dào, thanh khoản sơ cấp và thứ cấp đều sụt giảm. Điều này đánh dấu giai đoạn tăng trưởng nóng đã kết thúc và thị trường bắt đầu bước vào chu kỳ sàng lọc.

Tại Đà Nẵng, giá sơ cấp đạt 3.574 USD/m², tăng 3% so với cuối năm 2025, tốc độ hấp thụ chậm lại. Nguồn cung trong quý gồm 200 căn mới và hơn 1.600 căn đủ điều kiện mở bán từ các dự án cũ.

Bất động sản công nghiệp và nghỉ dưỡng là điểm sáng

Trái ngược với phân khúc nhà ở, bất động sản công nghiệp ghi nhận sự ổn định với giá thuê khoảng 270 USD/m²/kỳ hạn tại TP.HCM và 225 USD/m²/kỳ hạn tại Hà Nội.

Quý I/2026, TP.HCM đẩy mạnh hạ tầng với các dự án trọng điểm như cầu Cần Giờ, cầu Phú Mỹ 2, cầu Cát Lái và Nhà máy điện khí LNG Hiệp Phước. Thị trường hoạt động ổn định, giá thuê khoảng 270 USD/m²/kỳ hạn, tỷ lệ lấp đầy đạt 93%. Xu hướng chuyển dịch sang công nghệ cao và hạ tầng số ngày càng rõ nét, với các dự án trung tâm dữ liệu của CMC và Sembcorp. Thành phố cũng thúc đẩy mô hình KCN sinh thái khi KCN Phú Mỹ 3 sắp trở thành dự án đầu tiên được công nhận.

Tại Hà Nội, giá thuê ổn định ở mức 225 USD/m²/kỳ hạn, tỷ lệ lấp đầy đạt 88%, với phần lớn KCN đã kín chỗ. Nguồn cung tương lai khoảng 2.000 ha, nhưng tiến độ còn phụ thuộc hạ tầng và giải phóng mặt bằng.

Đối với phân khúc khách sạn, nhờ cao điểm du lịch lễ Tết, lượng khách lưu trú toàn quốc đạt 17,8 triệu lượt, tăng 15% so với cùng kỳ.

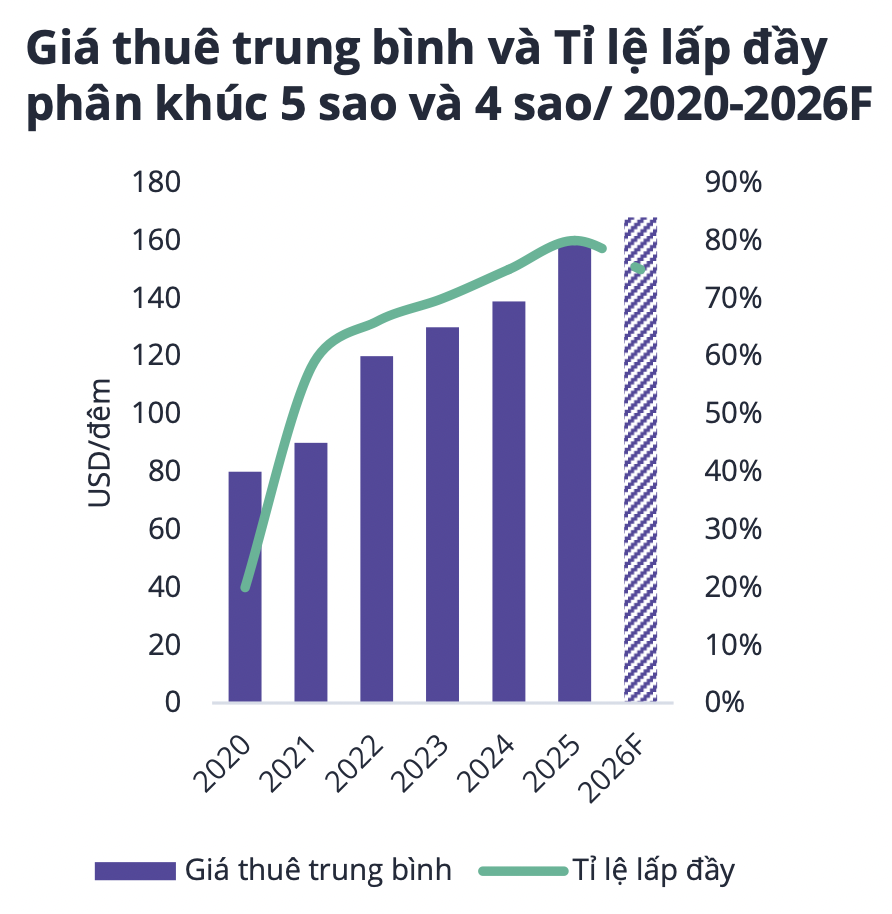

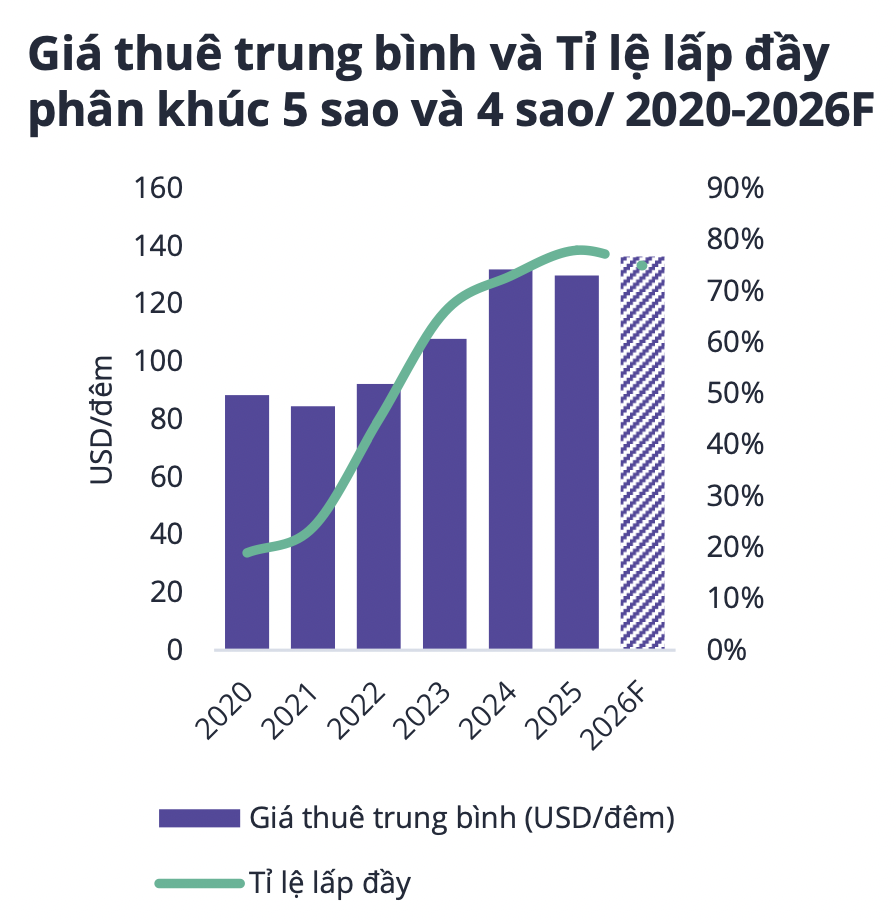

Giá thuê trung bình và tỷ lệ lấp đầy phân khúc khách sạn cao cấp tại TP.HCM (trái) và Hà Nội (phải). Nguồn: Avison Young Vietnam

Tại TP.HCM, giá phòng đạt 197 USD/đêm (5 sao) và 136 USD/đêm (4 sao). Sự gia nhập của thương hiệu quốc tế Fairmont cũng góp phần đẩy giá phòng cao cấp tại Hà Nội tăng 6%, lên 185 USD/đêm.

Riêng tại Đà Nẵng, hiệu suất thị trường cải thiện rõ rệt sau sáp nhập, công suất và doanh thu tăng mạnh so với cùng kỳ 2025. Đến hết quý 1, giá phòng tăng 10% so với cùng kỳ; phân khúc 4 sao và 5 sao lần lượt đạt 68 USD và 292 USD/đêm, công suất phòng tương ứng 85% và 88%.