Theo báo cáo mới công bố, Bộ Xây dựng dẫn số liệu từ Ngân hàng Nhà nước (NHNN) cho biết, đến ngày 28/2/2026, tổng dư nợ tín dụng đối với lĩnh vực kinh doanh bất động sản đã vượt 2,2 triệu tỷ đồng. Con số này tăng khoảng 11,7% so với cuối quý IV/2025 (tương đương hơn 233.000 tỷ đồng) và cao hơn 43% so với cùng kỳ năm trước.

Trong khi đó, tăng trưởng tín dụng toàn nền kinh tế trong hai tháng đầu năm 2026 chỉ đạt khoảng 1,4% so với cuối năm 2025. Điều này cho thấy tốc độ tăng tín dụng vào bất động sản cao gấp hơn 8 lần mức bình quân chung.

Cụ thể cơ cấu tín dụng, theo Bộ Xây dựng, dư nợ cho các dự án phát triển khu đô thị và nhà ở đạt gần 784.000 tỷ đồng; cho vay mua quyền sử dụng đất khoảng 255.352 tỷ đồng; các dự án khu công nghiệp, khu chế xuất đạt hơn 139.000 tỷ đồng; còn lĩnh vực du lịch, sinh thái và nghỉ dưỡng vào khoảng 84.281 tỷ đồng.

Theo đó, dòng vốn vẫn tập trung chủ yếu vào các dự án khu đô thị và nhà ở, chiếm khoảng 35% tổng dư nợ bất động sản, đồng thời tăng hơn 24% so với quý IV/2025.

Bộ Xây dựng nhận định việc dòng vốn chảy mạnh vào nhóm dự án nhà ở và đô thị cho thấy các chủ đầu tư đang đẩy nhanh tiến độ triển khai. Đây được xem là tín hiệu tích cực, có thể hỗ trợ cải thiện nguồn cung trên thị trường trong thời gian tới.

Ở các phân khúc khác như khu công nghiệp, nghỉ dưỡng hay quyền sử dụng đất, tín dụng cũng ghi nhận tăng trưởng nhưng với tốc độ thấp hơn. Điều này phản ánh xu hướng ưu tiên vốn vào các lĩnh vực có khả năng thanh khoản cao và dễ thu hồi.

Ngân hàng ưu tiên bất động sản có "nhu cầu thực"

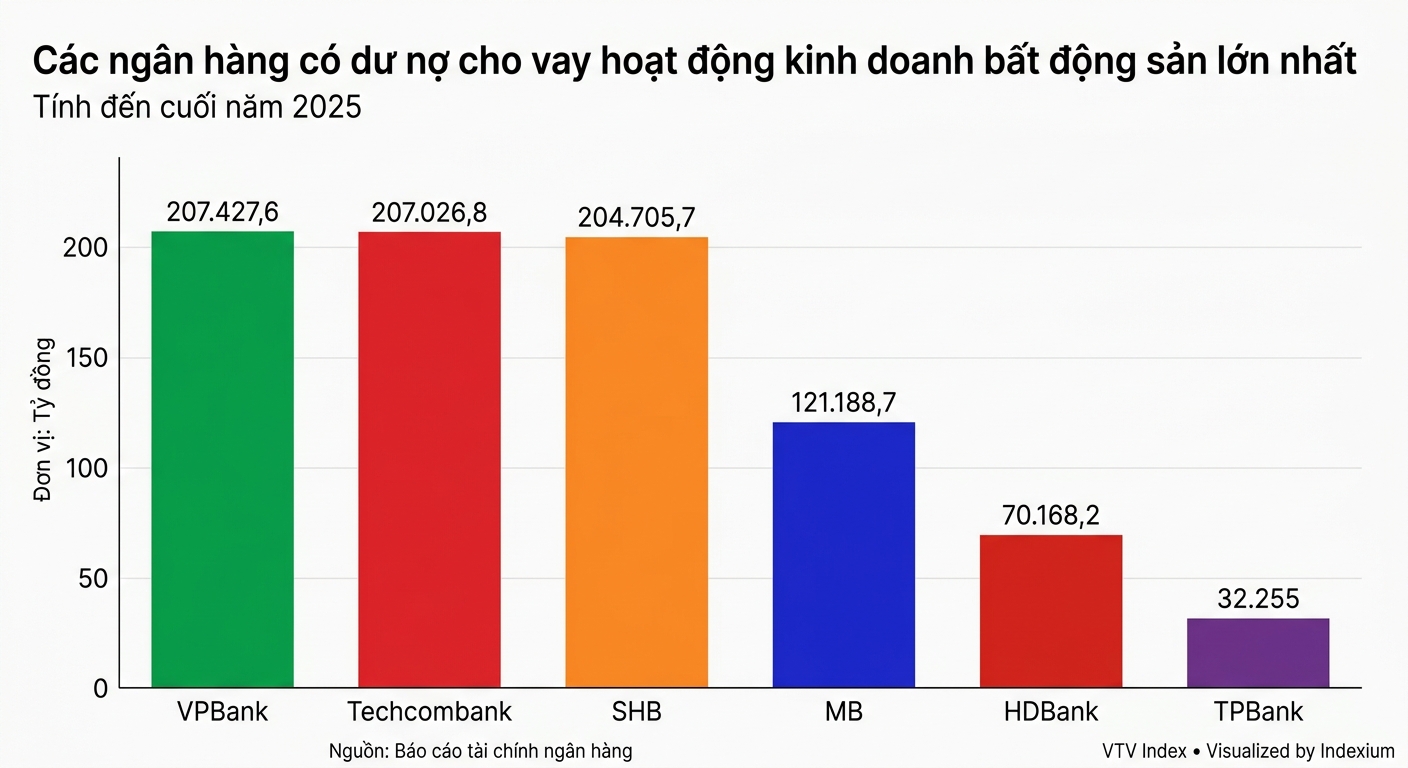

Tại mùa đại hội cổ đông ngân hàng năm 2026, bất động sản tiếp tục là chủ đề thu hút nhiều ý kiến từ lãnh đạo các nhà băng.

Chủ tịch VPBank Ngô Chí Dũng dẫn số liệu cho thấy tỷ lệ đô thị hóa của Việt Nam hiện còn dưới 40%, thấp hơn nhiều so với các quốc gia như Trung Quốc (khoảng 77%), qua đó cho thấy dư địa tăng trưởng nhà ở còn rất lớn trong 10–20 năm tới.

Theo ông Dũng, vấn đề không nằm ở việc có nên đầu tư bất động sản hay không, mà là lựa chọn đúng phân khúc. VPBank sẽ tiếp tục tham gia lĩnh vực này nhưng theo hướng chọn lọc, ưu tiên nhu cầu thực và khả năng chi trả của người dân.

"Chúng ta không thể nhìn bất động sản như một khối đồng nhất. Có những phân khúc phục vụ nhu cầu đầu tư, nhưng cũng có những phân khúc phục vụ nhu cầu ở thực. Điều quan trọng là phải xác định đúng phân khúc có nhu cầu thực sự của xã hội", ông nói.

Tại ngân hàng SHB, Chủ tịch Đỗ Quang Hiển cho biết ngân hàng có tỷ trọng cho vay bất động sản tương đối lớn nhưng vẫn đảm bảo tuân thủ đầy đủ các quy định an toàn của NHNN. Ông nhấn mạnh bất động sản có tác động lan tỏa tới 41 ngành kinh tế, góp phần thúc đẩy sản xuất kinh doanh, gia tăng nguồn thu và hiệu quả kinh tế.

SHB hiện đang tài trợ cho nhiều dự án hạ tầng trọng điểm quốc gia, cùng các dự án động lực tại các trung tâm đô thị lớn như Hà Nội, Đà Nẵng, TP.HCM và khu vực lân cận. Theo ngân hàng, đây đều là những dự án có tính thanh khoản cao, đồng thời góp phần đáp ứng nhu cầu nhà ở, đặc biệt đối với nhóm khách hàng trẻ, cũng như các phân khúc nhà ở xã hội và bất động sản công nghiệp.

Trong khi đó, chủ tịch Techcombank Hồ Hùng Anh cũng cho biết bất động sản từ lâu đã là một trong những kênh đầu tư chiếm tỷ trọng lớn trong danh mục của người Việt, với nhu cầu vay mua loại tài sản này ở mức cao, đặc biệt trong nhóm khách hàng thu nhập cao mà Techcombank đang hướng tới.

Techcombank cho biết chỉ tập trung tài trợ các dự án có pháp lý đầy đủ, tính thanh khoản tốt và khách hàng có chất lượng tài chính. Ngân hàng không tham gia các dự án thiếu minh bạch pháp lý hoặc khó tiêu thụ.

Vị lãnh đạo cho rằng định hướng lựa chọn phân khúc và phát triển tín dụng của ngân hàng đã được chứng minh là phù hợp trong hơn 12 năm qua, khi tỷ lệ nợ xấu ở mảng bất động sản, cả với khách hàng cá nhân lẫn doanh nghiệp, luôn duy trì dưới 1%.

"Bất kỳ khoản vay bất động sản nào thành nợ xấu, Techcombank đều có khả năng thu hồi 100% sau 2-3 năm," ông Hùng Anh nói, đồng thời nhận định trong 5–10 năm tới, bất động sản vẫn sẽ tiếp tục là lĩnh vực tăng trưởng tại Việt Nam.