Bước sang tháng 4, thị trường tài chính toàn cầu ghi nhận sự thay đổi đáng chú ý về khẩu vị rủi ro. Các chỉ số phản ánh tâm lý thị trường đồng loạt cải thiện, dòng tiền quay lại nhóm tài sản rủi ro, trong khi vàng – dù vẫn được hỗ trợ bởi các ngân hàng trung ương và quỹ ETF – lại chịu áp lực điều chỉnh trong ngắn hạn.

Chỉ số đo lường biến động và tâm lý sợ hãi của thị trường chứng khoán Mỹ là VIX đã giảm mạnh khỏi vùng cản quanh 25 điểm, mất hơn 27% tính đến hết phiên 15/05 và quay về vùng 18.42 điểm. Với thị trường chứng khoán, việc VIX giảm xuống dưới ngưỡng 20 thường được xem là tín hiệu cho thấy trạng thái giao dịch ổn định hơn. Song song với đó, chỉ số S&P 500 tăng gần 14% kể từ đầu tháng 4 đến giữa tháng 5.

Trong bối cảnh đó, vàng lại giảm khoảng 4,63%, tương ứng khoảng 220 USD/oz. Diễn biến này cho thấy tâm lý thị trường trong ngắn hạn đang nghiêng về các tài sản có mức sinh lời và độ rủi ro cao hơn, bất chấp các căng thẳng địa chính trị toàn cầu chưa thực sự hạ nhiệt.

.png)

Dòng tiền tài chính vẫn tiếp tục vào vàng

Điểm đáng chú ý là dù thị trường chứng khoán hồi phục mạnh, dòng tiền vào vàng thông qua các quỹ ETF vẫn chưa dừng lại. Trong tháng 4 và nửa đầu tháng 5, các quỹ ETF vàng vật chất toàn cầu hút khoảng 6,6 tỷ USD, nâng lượng vàng nắm giữ thêm 45 tấn lên khoảng 4.137 tấn, tương ứng quy mô tài sản khoảng 615 tỷ USD.

Khu vực châu Âu dẫn đầu với khoảng 3,7 tỷ USD dòng vốn vào, trong khi Bắc Mỹ ghi nhận khoảng 1 tỷ USD. Riêng các quỹ ETF vàng tại Trung Quốc hút thêm gần 500 triệu USD, nâng lượng vàng vật chất nắm giữ lên khoảng 301 tấn, tương đương 45 tỷ USD tài sản.

Dữ liệu tháng 5 chưa được công bố đầy đủ, song các thống kê sơ bộ cho thấy dòng tiền vẫn đang tiếp tục chảy vào các quỹ ETF vàng. Điều này phản ánh nhu cầu phòng vệ trung – dài hạn vẫn hiện hữu, dù diễn biến giá ngắn hạn chưa thực sự thuận lợi.

Ngân hàng trung ương tiếp tục mua vàng

Hoạt động mua vàng của các ngân hàng trung ương cũng chưa có dấu hiệu dừng lại. Do độ trễ báo cáo lên IMF thường kéo dài từ 1 – 2 tháng, số liệu hiện tại chưa phản ánh đầy đủ toàn bộ hoạt động của tháng 5. Tuy nhiên, đến hết tháng 4, Ba Lan đã mua thêm 13 tấn vàng, nâng tổng dự trữ lên 582 tấn.

Trung Quốc tiếp tục là điểm nhấn lớn của thị trường vàng toàn cầu. Trong tháng 4, nước này mua thêm 8 tấn vàng – mức cao nhất trong vòng 15 tháng – đồng thời kéo dài chuỗi mua ròng liên tục lên 18 tháng. Tổng lượng vàng dự trữ hiện đạt khoảng 2.322 tấn, tương đương 9% tổng dự trữ ngoại hối.

Theo ước tính của Hội đồng Vàng Thế giới (WGC), các ngân hàng trung ương toàn cầu có thể mua ròng khoảng 750 – 850 tấn vàng trong năm 2026.

Mùa thấp điểm của vàng trang sức

Trái với nhu cầu đầu tư và dự trữ, nhu cầu vàng trang sức đang bước vào giai đoạn suy yếu theo mùa vụ. Quý I/2026, lượng vàng trang sức tiêu thụ toàn cầu đạt khoảng 335 tấn, giảm 23% so với cùng kỳ năm trước. Một phần nguyên nhân đến từ việc giá vàng duy trì ở vùng quá cao trong thời gian dài.

Thông thường, quý IV và quý I là mùa cao điểm tiêu thụ vàng tại các thị trường lớn như Ấn Độ và Trung Quốc do nhu cầu cưới hỏi và mua vàng đầu năm. Bước sang quý II, thị trường thường bước vào giai đoạn trầm lắng hơn khi thiếu các mùa lễ hội lớn.

Từ petrodollar đến áp lực tỷ giá

Một trong những biến số lớn nhất hiện nay là giá dầu. Căng thẳng tại eo biển Hormuz đã đẩy giá dầu Brent có thời điểm lên quanh 120 USD/thùng trong tháng 4. Đến ngày 15/05, dầu Brent vẫn duy trì quanh vùng 109 USD/thùng.

Trong bối cảnh phần lớn giao dịch dầu mỏ toàn cầu vẫn sử dụng USD, các quốc gia nhập khẩu năng lượng buộc phải cần nhiều ngoại tệ hơn để thanh toán. Giá dầu cao đồng thời kéo theo chi phí nhập khẩu tăng và tạo áp lực lên lạm phát. Điều này đã bắt đầu phản ánh rõ hơn trong dữ liệu CPI tháng 4 của nhiều quốc gia, bao gồm cả Việt Nam.

Với những quốc gia có nhu cầu tiêu thụ vàng lớn, áp lực tỷ giá còn đến từ việc phải chi thêm ngoại tệ để nhập khẩu vàng. Đây cũng là lý do gần đây Thủ tướng Ấn Độ phải lên tiếng kêu gọi người dân hạn chế mua vàng nhằm giảm áp lực lên cán cân ngoại hối.

.png)

USD và lợi suất trái phiếu đang tạo sức ép lên vàng

Dù dòng tiền ETF và hoạt động mua vàng của ngân hàng trung ương vẫn tích cực, giá vàng trong tháng 4 và nửa đầu tháng 5 vẫn giảm hơn 4,6%. Điều này cho thấy thị trường hiện đang chịu tác động mạnh hơn từ USD và lợi suất trái phiếu Mỹ.

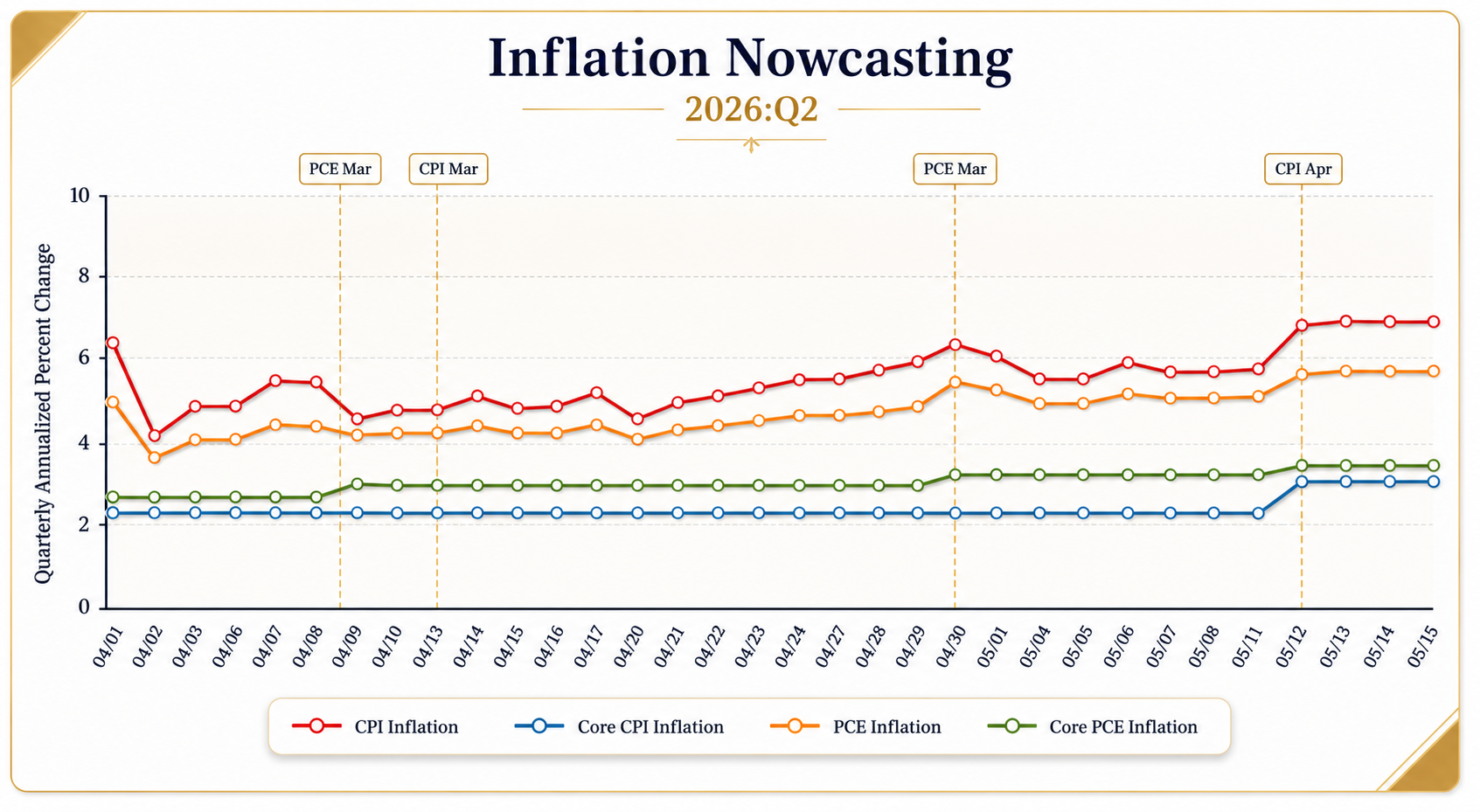

Báo cáo lạm phát tháng 4 của Mỹ cho thấy CPI tăng 3,8% so với cùng kỳ. Riêng nhóm năng lượng tăng 3,8% chỉ trong một tháng và chiếm hơn 40% tổng mức tăng hàng tháng của tất cả các mặt hàng.

Ngay sau dữ liệu này, chỉ số USD Index tăng lên quanh 98,29 điểm và hiện đã tiến sát 99,3 điểm. Trong khi đó, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng lên 4,597% – vùng cao nhất trong khoảng một năm trở lại đây.

Thông thường, USD mạnh lên khiến vàng trở nên đắt đỏ hơn với nhà đầu tư ngoài Mỹ, còn lợi suất trái phiếu cao làm tăng chi phí cơ hội của việc nắm giữ vàng – loại tài sản không sinh lãi suất.

Điểm khác biệt của giai đoạn hiện tại là thị trường không chỉ nhìn lạm phát như yếu tố hỗ trợ vàng, mà còn xem đó là lý do khiến Fed phải duy trì mặt bằng lãi suất cao lâu hơn dự kiến.

.png)

Vàng vẫn là câu chuyện của chu kỳ dài hạn

Trong ngắn hạn, xu hướng của vàng nhiều khả năng vẫn phụ thuộc vào ba biến số lớn: giá dầu, sức mạnh của USD và lợi suất trái phiếu Mỹ. Diễn biến tại eo biển Hormuz, xu hướng giá dầu và kỳ vọng lãi suất của Fed sẽ tiếp tục quyết định dòng tiền trên thị trường tài chính toàn cầu.

Nếu USD và lợi suất trái phiếu tiếp tục tăng, vàng có thể còn chịu áp lực điều chỉnh trong ngắn hạn. Tuy nhiên, ở góc nhìn dài hơn một chu kỳ lạm phát, vàng vẫn đang được tích lũy tương đối đều đặn bởi các ngân hàng trung ương và dòng tiền ETF.

Trong bối cảnh thế giới tiếp tục đối mặt với rủi ro địa chính trị, lạm phát năng lượng và áp lực tỷ giá, vàng có thể chưa phải tài sản được ưu tiên nhất trong ngắn hạn, nhưng vẫn đang giữ vai trò như một lớp dự trữ chiến lược của hệ thống tài chính toàn cầu.