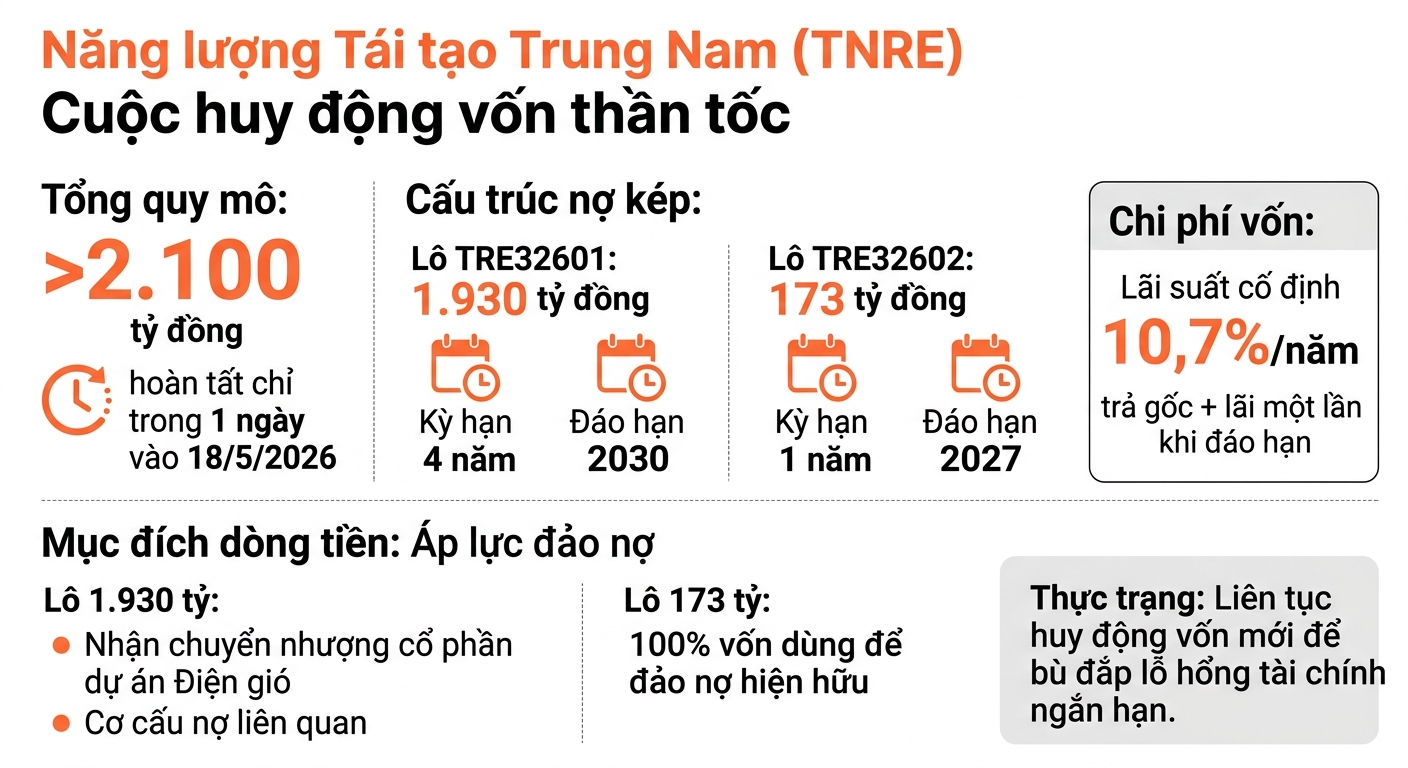

Đáng chú ý, hai lô trái phiếu mới phát hành của Năng lượng Tái tạo Trung Nam được thiết kế với cấu trúc kỳ hạn hoàn toàn khác biệt. Trong đó, lô TRE32601 có giá trị lên tới 1.930 tỷ đồng với kỳ hạn 4 năm, hướng tới mục tiêu vốn trung hạn đến năm 2030. Ngược lại, lô TRE32602 chỉ có quy mô 173 tỷ đồng nhưng kỳ hạn vỏn vẹn 12 tháng, cho thấy tính chất bổ sung thanh khoản ngắn hạn và xử lý các nghĩa vụ tài chính cận kề.

Việc triển khai đồng thời hai sản phẩm nợ “lệch pha” phản ánh chiến thuật huy động vốn phân tầng của TNRE trong bối cảnh áp lực dòng tiền vẫn ở mức cao.

Chia lớp nguồn vốn để xử lý áp lực nợ

Theo hồ sơ phát hành, phần lớn nguồn vốn từ lô TRE32601 sẽ được sử dụng cho các mục tiêu mang tính chiến lược hơn như nhận chuyển nhượng cổ phần tại dự án Điện gió Trung Nam Trà Vinh 1, đồng thời tái cơ cấu các khoản vay liên quan trong hệ sinh thái.

Trong khi đó, lô TRE32602 được xác định rõ nhằm cơ cấu lại các khoản nợ hiện hữu trực tiếp của chính TNRE. Với kỳ hạn chỉ 1 năm cùng mức lãi suất 10,7%/năm, đây được xem là công cụ huy động vốn ngắn hạn để giải quyết áp lực thanh toán tức thời.

Cách tiếp cận này cho thấy doanh nghiệp đang đồng thời xử lý hai bài toán: vừa duy trì nguồn vốn cho các dự án năng lượng tái tạo dài hạn, vừa đảm bảo thanh khoản ngắn hạn trong bối cảnh nghĩa vụ nợ liên tục gia tăng.

Tuy nhiên, việc phải tiếp tục huy động thêm một khoản vốn quy mô nhỏ ngay sau khi đã phát hành gần 2.000 tỷ đồng trái phiếu cũng phần nào phản ánh áp lực dòng tiền tại TNRE vẫn chưa được giải tỏa hoàn toàn.

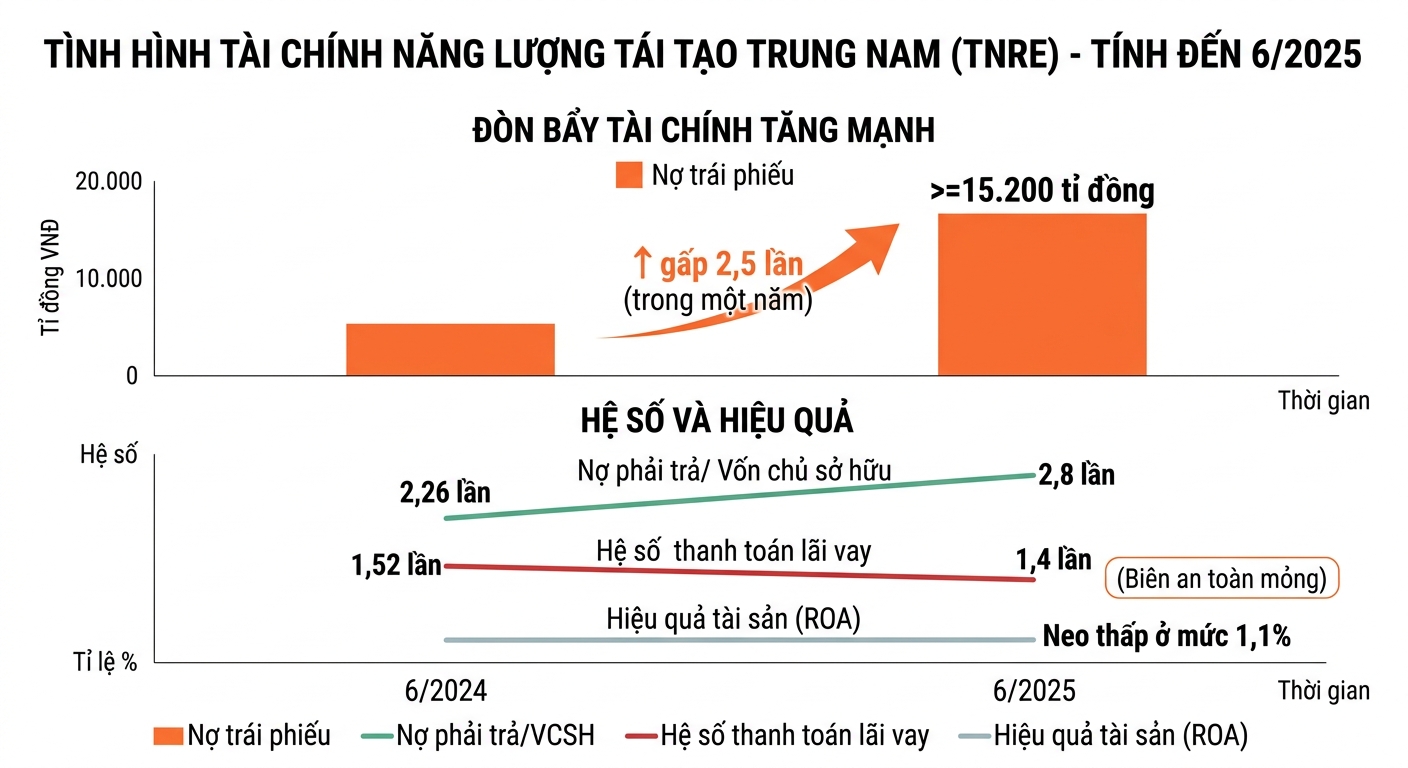

Đòn bẩy tài chính tiếp tục leo thang

Làn sóng huy động vốn mới đang đẩy áp lực đòn bẩy tài chính của TNRE lên mức cao hơn trên nền cấu trúc vốn vốn đã căng thẳng từ trước.

Tính đến tháng 6/2025, dư nợ trái phiếu của doanh nghiệp đã tăng lên khoảng 15.200 tỷ đồng, gấp hơn 2,5 lần so với cùng kỳ năm trước. Sau hai đợt phát hành mới trong tháng 5/2026, quy mô nợ vay dự kiến tiếp tục gia tăng đáng kể.

Trước đó, hệ số nợ phải trả trên vốn chủ sở hữu của TNRE đã ở mức 2,8 lần. Trong khi đó, hiệu quả sinh lời vẫn khá thấp so với quy mô tài sản hơn 42.500 tỷ đồng, với tỷ suất lợi nhuận trên tổng tài sản (ROA) chỉ khoảng 1,1%.

Dù doanh nghiệp đã xóa được lỗ lũy kế và đưa lợi nhuận sau thuế chưa phân phối trở lại mức dương 22,7 tỷ đồng tính đến giữa năm 2025, áp lực tài chính vẫn hiện hữu khi hệ số thanh toán lãi vay giảm còn khoảng 1,4 lần.

Điều này cho thấy phần lớn dòng tiền tạo ra vẫn phải ưu tiên phục vụ nghĩa vụ tài chính, đặc biệt trong bối cảnh TNRE liên tục tái cơ cấu nợ và duy trì hoạt động huy động vốn mới.

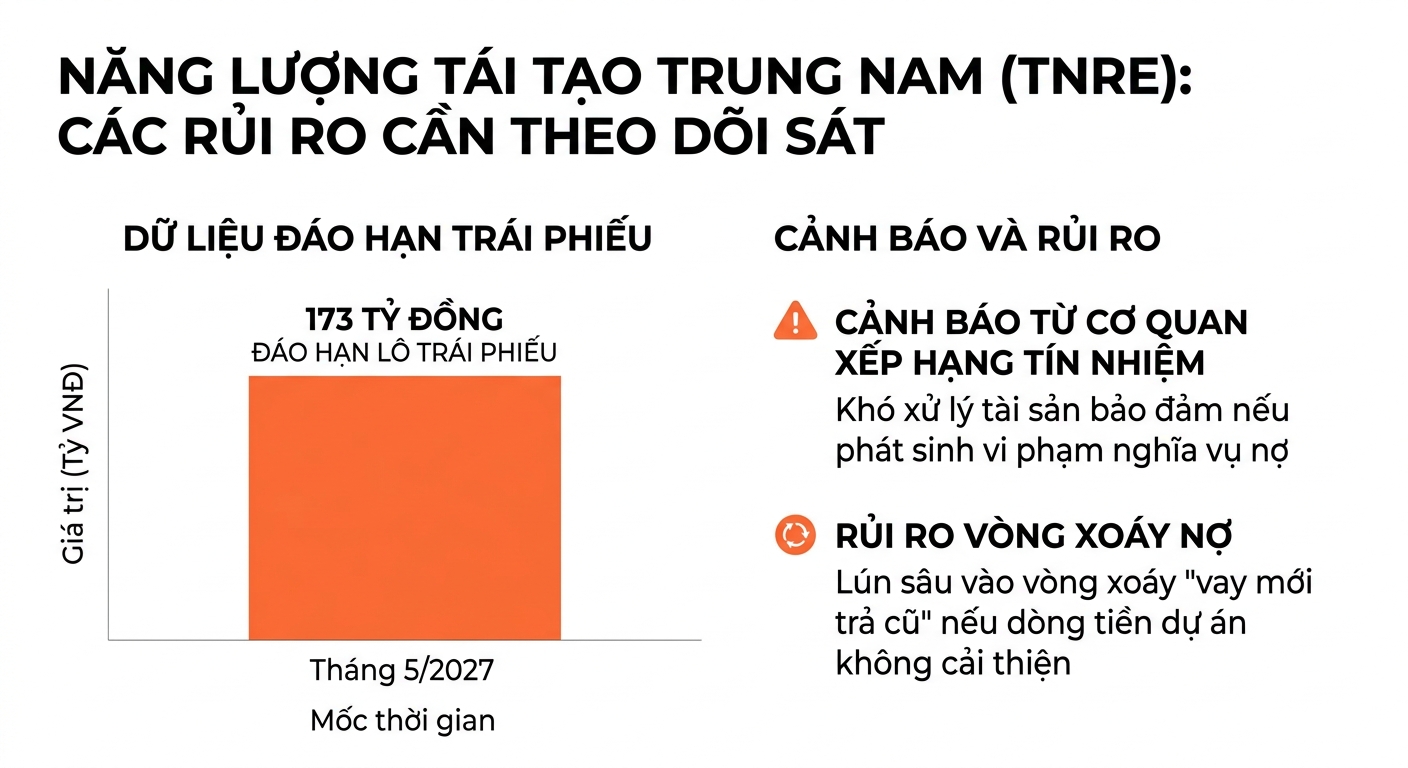

Áp lực lớn tiếp theo của TNRE sẽ bắt đầu xuất hiện từ năm 2027, khi lô trái phiếu ngắn hạn TRE32602 bước vào kỳ đáo hạn đầu tiên vào ngày 18/5/2027. Trong trường hợp dòng tiền từ các dự án điện tái tạo chưa cải thiện đủ mạnh, doanh nghiệp có thể tiếp tục phải triển khai thêm các vòng huy động mới để xử lý nghĩa vụ nợ đến hạn.

Rủi ro tài chính cũng được phản ánh qua việc FiinRatings tiếp tục duy trì mức xếp hạng tín nhiệm “CCC” với triển vọng “không thuận lợi” đối với cả hai lô trái phiếu mới phát hành. Theo đánh giá của tổ chức xếp hạng, hồ sơ tín dụng của doanh nghiệp vẫn ở trạng thái nhạy cảm trước các biến động dòng tiền và áp lực thanh toán.