Trong nỗ lực nhằm định hướng dòng vốn vào các phân khúc bất động sản phục vụ nhu cầu ở thực và sản xuất, Ngân hàng Nhà nước đã ban hành chính sách cho phép phần dư nợ tín dụng tăng thêm so với năm 2025 đối với các dự án nhà ở xã hội, khu công nghiệp và khu chế xuất sẽ được loại khỏi dư nợ tín dụng bất động sản khi xác định giới hạn tăng trưởng tín dụng ngành này.

Cơ chế này có hiệu lực trong năm 2026 với 25 ngân hàng thương mại, bao gồm VietinBank, Agribank, BIDV, MSB, Sacombank, ACB, OCB, VietABank, PGBank, Techcombank,...

Theo đánh giá của Công ty Chứng khoán KBSV, động thái này phản ánh chủ trương nắn dòng vốn vào các phân khúc bất động sản phục vụ nhu cầu ở thực, sản xuất và thu hút đầu tư, trong khi vẫn giữ sự thận trọng với các hoạt động mang tính đầu cơ.

Về mặt kinh tế, chính sách có thể hỗ trợ mục tiêu tăng trưởng của Chính phủ thông qua việc thu hút FDI, đặc biệt khi dòng vốn cho bất động sản khu công nghiệp - khu chế xuất được khơi thông.

Dù chính sách được xem là một tín hiệu tích cực, KBSV cho rằng dư địa tín dụng tăng thêm từ chính sách nới room cho nhà ở xã hội, khu công nghiệp chỉ khoảng 1-2%.

Các chuyên gia nhấn mạnh rằng, mặc dù nhóm ngân hàng có thể cải thiện dư địa tín dụng với các khoản cho vay thuộc bất động sản khu công nghiệp và nhà ở xã hội, nhưng quy mô hiện tại còn khá khiêm tốn.

Cụ thể, dư nợ nhà ở xã hội rất nhỏ, chỉ chiếm 0,2% dư nợ toàn nền kinh tế, và dư nợ cho vay khu công nghiệp - khu chế xuất toàn hệ thống ước tính không nhiều.

Theo Nghị quyết 33/NQ-CP, chương trình tín dụng phục vụ mục tiêu xây dựng 1 triệu căn nhà ở xã hội đến năm 2030 có quy mô 145.000 tỷ đồng.

Trong năm 2025, dòng vốn giải ngân cho nhà ở xã hội mới đạt 6.228 tỷ đồng, dù đã tăng gần 119% so với cùng kỳ năm trước. Như vậy, sau gần 3 năm triển khai kể từ ngày 1/4/2023, tổng giải ngân của gói này mới tương đương khoảng 4,3% kế hoạch đề ra.

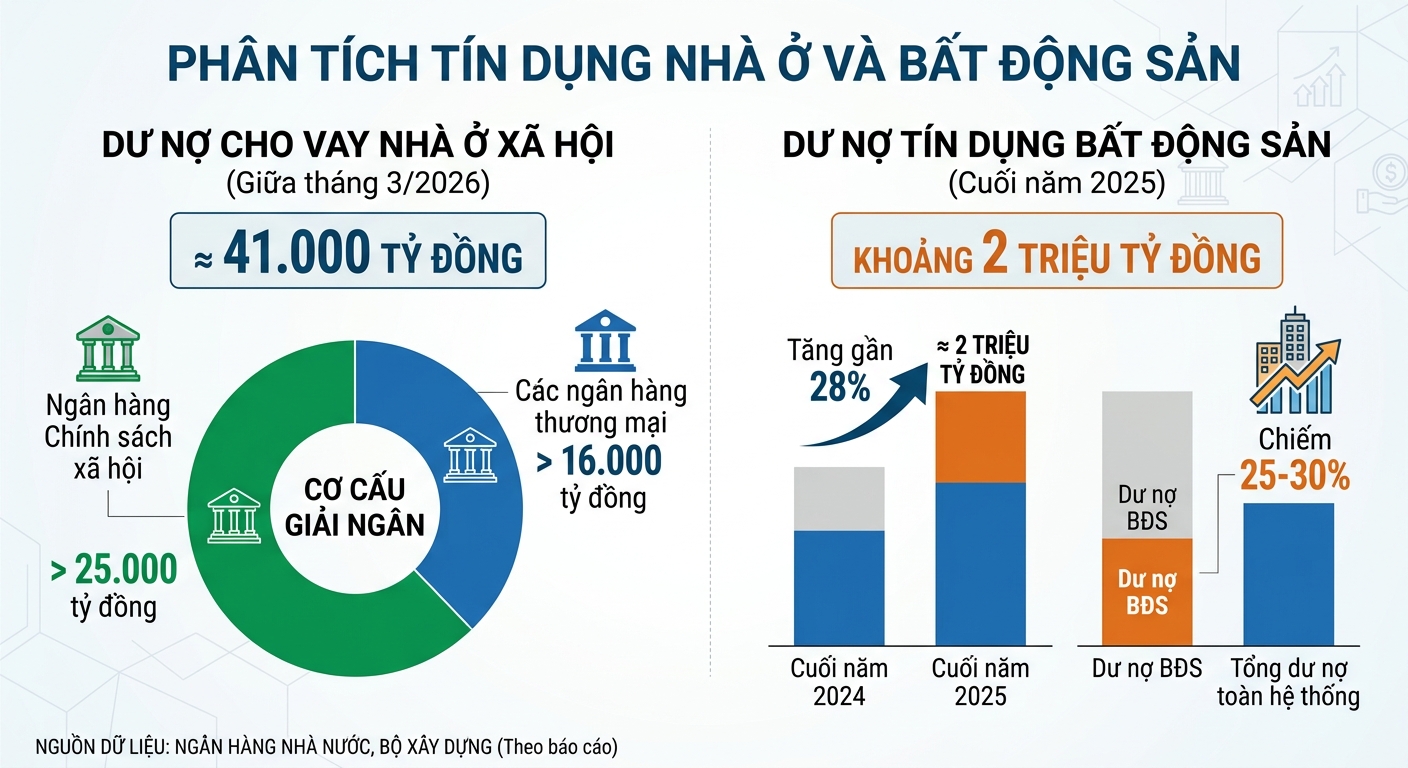

Tính tới giữa tháng 3/2026, dư nợ cho vay nhà ở xã hội đạt khoảng 41.000 tỷ đồng. Trong đó, Ngân hàng Chính sách xã hội giải ngân hơn 25.000 tỷ đồng, còn các ngân hàng thương mại mới giải ngân trên 16.000 tỷ đồng.

Trong khi đó, theo báo cáo từ Bộ Xây dựng, dư nợ tín dụng đối với lĩnh vực bất động sản đến cuối năm 2025 vào khoảng 2 triệu tỷ đồng, tăng gần 28% so với cuối năm 2024. Nhóm này đang chiếm khoảng 25–30% tổng dư nợ của toàn hệ thống ngân hàng.

KBSV kỳ vọng chính sách này sẽ thúc đẩy giải ngân, gia tăng nguồn cung nhà ở cho người thu nhập thấp và công nhân, từ đó tạo nền tảng cho tăng trưởng dài hạn.

Tính lũy kế đến cuối năm ngoái, gần 700 dự án đã và đang được triển khai với tổng quy mô hơn 657.000 căn, tương đương khoảng 62% mục tiêu đến năm 2030. Trong đó, cả nước đã hoàn tất xây dựng hơn 102.600 căn nhà ở xã hội.

Bên cạnh đó, Mirae Asset cũng đánh giá nhóm khu công nghiệp là đối tượng hưởng lợi rõ ràng nhất trong cấu trúc chính sách lần này.

Cơ chế loại trừ dư nợ khu công nghiệp, khu chế xuất khỏi hạn mức giúp ngân hàng tự tin giải ngân vốn trung và dài hạn. Đây là yếu tố quan trọng bởi trước đây, các dự án hạ tầng khu công nghiệp thường có thời gian hoàn vốn dài và dễ bị co lại khi ngân hàng gần chạm trần tín dụng bất động sản.

Việc mở rộng tín dụng cho khu công nghiệp không chỉ giúp đẩy nhanh tiến độ phát triển hạ tầng công nghiệp mà còn nâng cao năng lực đón các dự án FDI mới trong bối cảnh chuỗi cung ứng toàn cầu dịch chuyển.