Hiệp hội Bất động sản TP.HCM (HoREA) vừa có văn bản kiến nghị khẩn gửi Ngân hàng Nhà nước, đề xuất bãi bỏ một số quy định về nhu cầu vốn không được cho vay, cho rằng đây đang là rào cản lớn khiến doanh nghiệp địa ốc gặp khó trong tiếp cận tín dụng.

Theo HoREA, việc tháo gỡ các hạn chế nêu trên không chỉ giúp doanh nghiệp bất động sản vượt qua áp lực dòng tiền trong ngắn hạn mà còn góp phần khơi thông dòng vốn cho toàn thị trường, thúc đẩy mục tiêu tăng trưởng kinh tế cao từ năm 2026, đồng thời bảo đảm tính đồng bộ và nhất quán của hệ thống pháp luật.

Từ thực tiễn sau 3 năm tạm ngưng áp dụng một số nội dung tại Thông tư 39/2016 của Ngân hàng Nhà nước quy định về hoạt động cho vay của tổ chức tín dụng, HoREA chỉ ra rằng nhiều quy định hiện hành đã bộc lộ sự chồng chéo và không còn phù hợp với hệ thống pháp luật mới.

Cụ thể, quy định không cho vay để góp vốn vào các doanh nghiệp chưa niêm yết bị đánh giá là thiếu đồng bộ với Luật Doanh nghiệp 2020 – vốn bảo đảm quyền tự do góp vốn của tổ chức, cá nhân – cũng như chưa tương thích với Luật Đầu tư 2025 khi hạn chế quyền tiếp cận tín dụng của nhà đầu tư.

Hiệp hội cho rằng việc chỉ cho phép vay để góp vốn vào doanh nghiệp niêm yết vô hình trung tạo ra sự phân biệt, làm thu hẹp khả năng tiếp cận vốn của khu vực tư nhân, đặc biệt là các doanh nghiệp bất động sản vốn phụ thuộc lớn vào tín dụng ngân hàng.

Bên cạnh đó, quy định không cho vay nhằm mục đích bù đắp tài chính cũng bị cho là thiếu thực tiễn. Trong nhiều trường hợp, doanh nghiệp đã sử dụng vốn tự có để tạo lập quỹ đất, hoàn tất pháp lý, sau đó mới vay ngân hàng để bổ sung dòng tiền. Tuy nhiên, dù có tài sản đảm bảo rõ ràng, doanh nghiệp vẫn phải đối mặt với yêu cầu khắt khe như định giá thấp tài sản hoặc phải bổ sung thêm tài sản thế chấp.

HoREA nhấn mạnh, các khoản vay bù đắp tài chính thực chất gắn với tài sản hữu hình nên rủi ro không cao. Nếu phát sinh nợ xấu, nguyên nhân chủ yếu đến từ yếu tố quản trị hoặc quan hệ tín dụng không minh bạch, thay vì bản chất của khoản vay.

Một điểm nghẽn đáng chú ý khác là quy định không cho vay đối với các dự án chưa đủ điều kiện đưa vào kinh doanh. Theo HoREA, quy định này không phù hợp với thực tế triển khai dự án bất động sản.

Luật Kinh doanh bất động sản 2023 cho phép huy động vốn từ khách hàng khi dự án hoàn thành phần móng – thời điểm mà nhu cầu vay ngân hàng đã giảm đáng kể.

Ngược lại, giai đoạn cần vốn nhất lại nằm ở thời điểm trước đó, khi doanh nghiệp đã bỏ vốn để tạo lập quỹ đất và cần nguồn lực để triển khai xây dựng. Việc hạn chế tín dụng ở giai đoạn này khiến nhiều dự án bị đình trệ, ảnh hưởng đến tiến độ toàn thị trường.

Quy định hiện hành cũng được cho là chưa thống nhất với Luật Xây dựng 2025 trong khâu thẩm định dự án, đồng thời tạo thêm áp lực đối với các dự án nhà ở xã hội.

Trong bối cảnh Ngân hàng Chính sách xã hội chưa triển khai cho vay ưu đãi đối với chủ đầu tư nhà ở xã hội đến năm 2030, doanh nghiệp buộc phải phụ thuộc vào tín dụng thương mại. Nếu tiếp tục bị siết, chi phí vốn sẽ gia tăng và cuối cùng được chuyển sang người mua nhà gánh chịu.

Từ thực tế trên, HoREA đề xuất Ngân hàng Nhà nước xem xét bãi bỏ các quy định hạn chế cho vay liên quan đến hoạt động góp vốn và bù đắp tài chính. Đồng thời, hiệp hội kiến nghị cho phép các tổ chức tín dụng giải ngân đối với các dự án đã được chấp thuận chủ trương đầu tư, có quyết định giao chủ đầu tư hoặc đã hoàn tất thẩm định báo cáo nghiên cứu khả thi.

Ngoài ra, HoREA cũng đề xuất bổ sung quy định vào Luật Các tổ chức tín dụng 2024 theo hướng trao thêm quyền chủ động cho cơ quan quản lý trong việc xác định các trường hợp không được cấp tín dụng, nhằm đảm bảo tính linh hoạt trong điều hành.

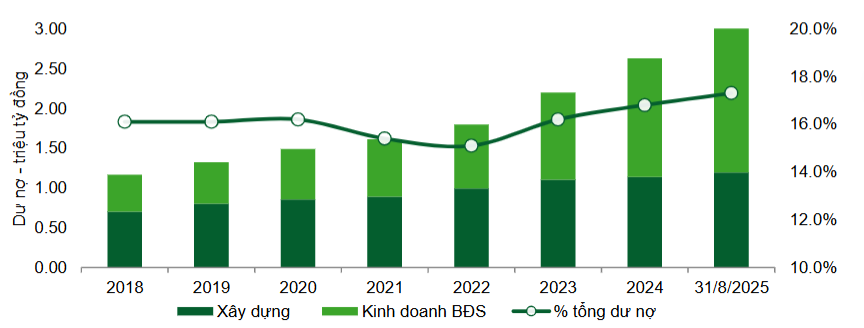

Theo báo cáo của Chứng khoán Vietcombank (VCBS), dữ liệu tính đến cuối tháng 8 năm 2025, dư nợ cho vay Kinh doanh Bất động sản và Xây dựng trên hệ thống đạt 2,94 triệu tỷ đồng, tăng 17,9% so với đầu năm và chiếm khoảng 17% dư nợ hệ thống, con số cao nhất trong nhiều năm trở lại đây.