Theo báo cáo cập nhật mới đây của Chứng khoán KB Việt Nam (KBSV), cuộc khủng hoảng tại Trung Đông đang tạo ra những biến động có tính hệ thống đối với thị trường năng lượng toàn cầu và trở thành một trong những rủi ro vĩ mô đáng chú ý nhất đối với thị trường chứng khoán Việt Nam trong năm 2026.

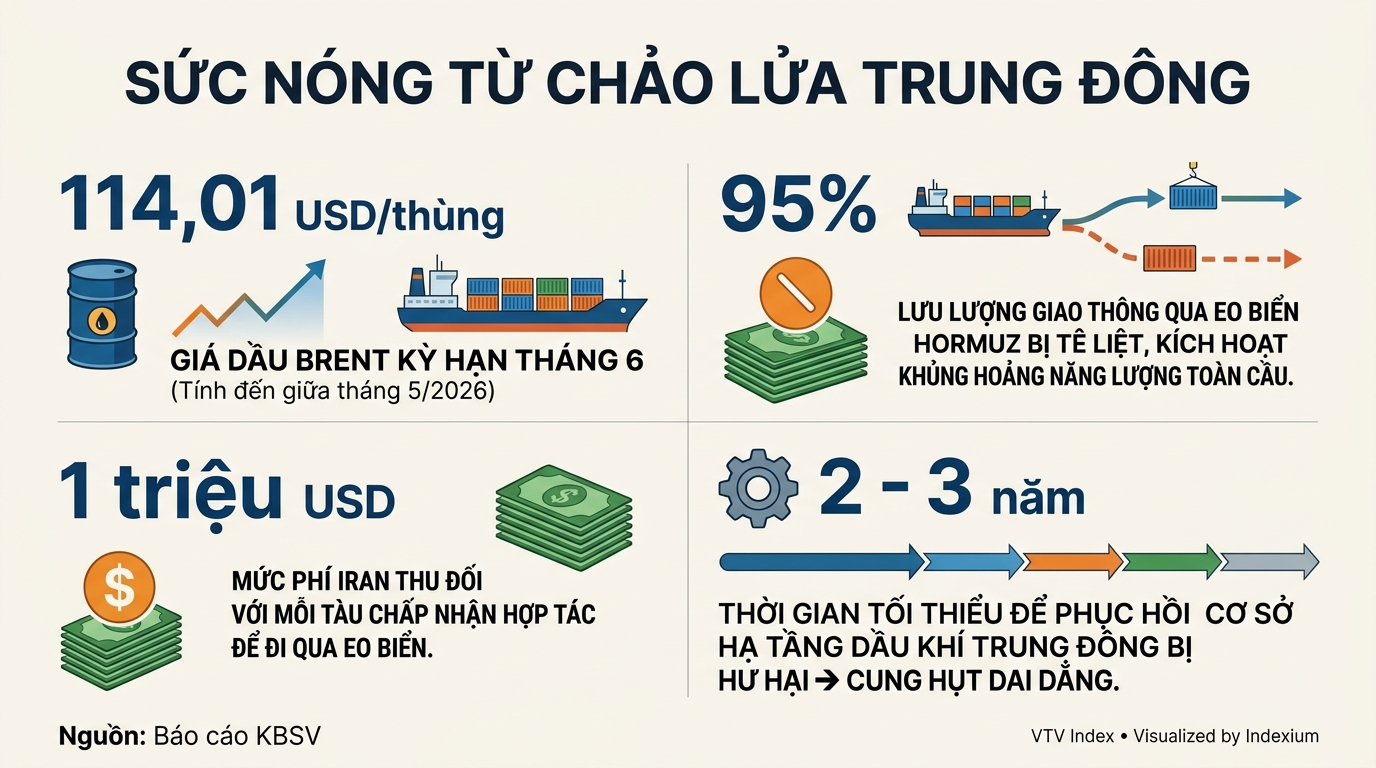

Trọng tâm của cuộc khủng hoảng nằm ở eo biển Hormuz - tuyến vận tải chiến lược kết nối khu vực sản xuất dầu lớn nhất thế giới với các thị trường tiêu thụ chủ chốt. Theo KBSV, khoảng 95% lưu lượng vận tải qua khu vực này đã bị tê liệt do các đòn đáp trả quân sự liên tiếp giữa các bên, khiến chuỗi cung ứng dầu mỏ rơi vào trạng thái gián đoạn nghiêm trọng.

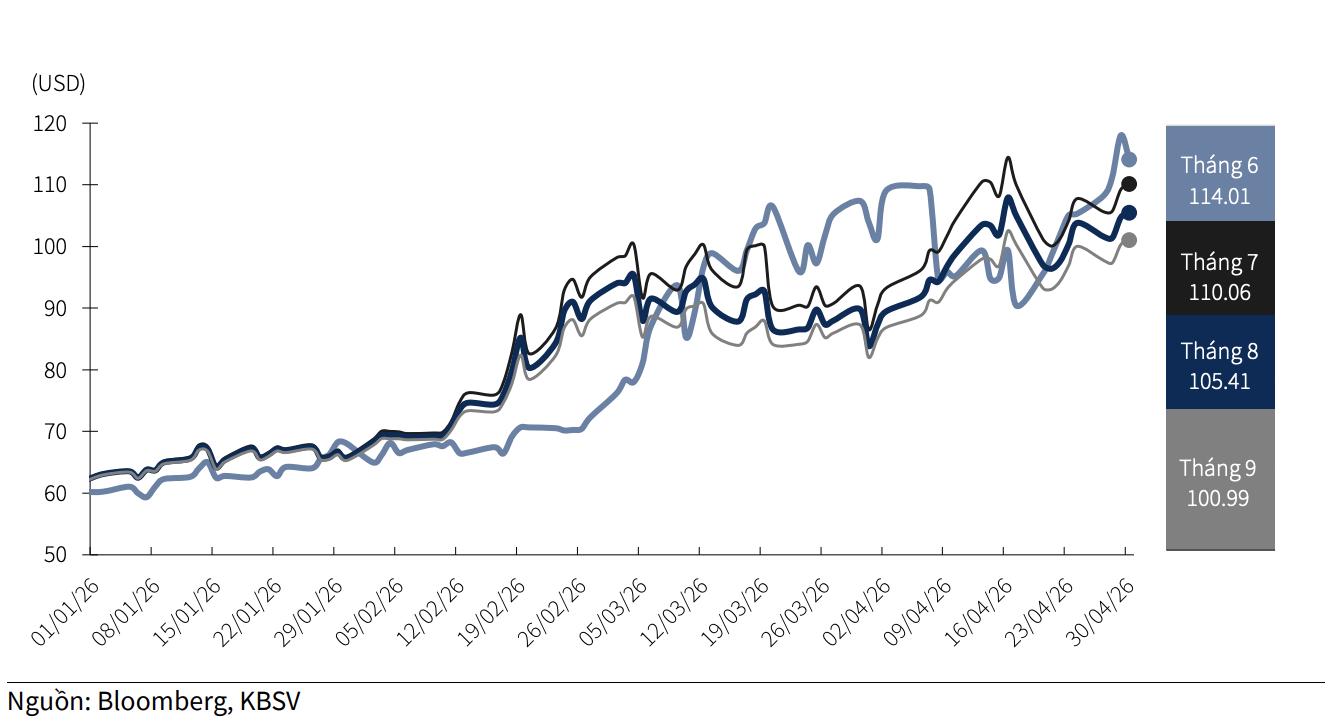

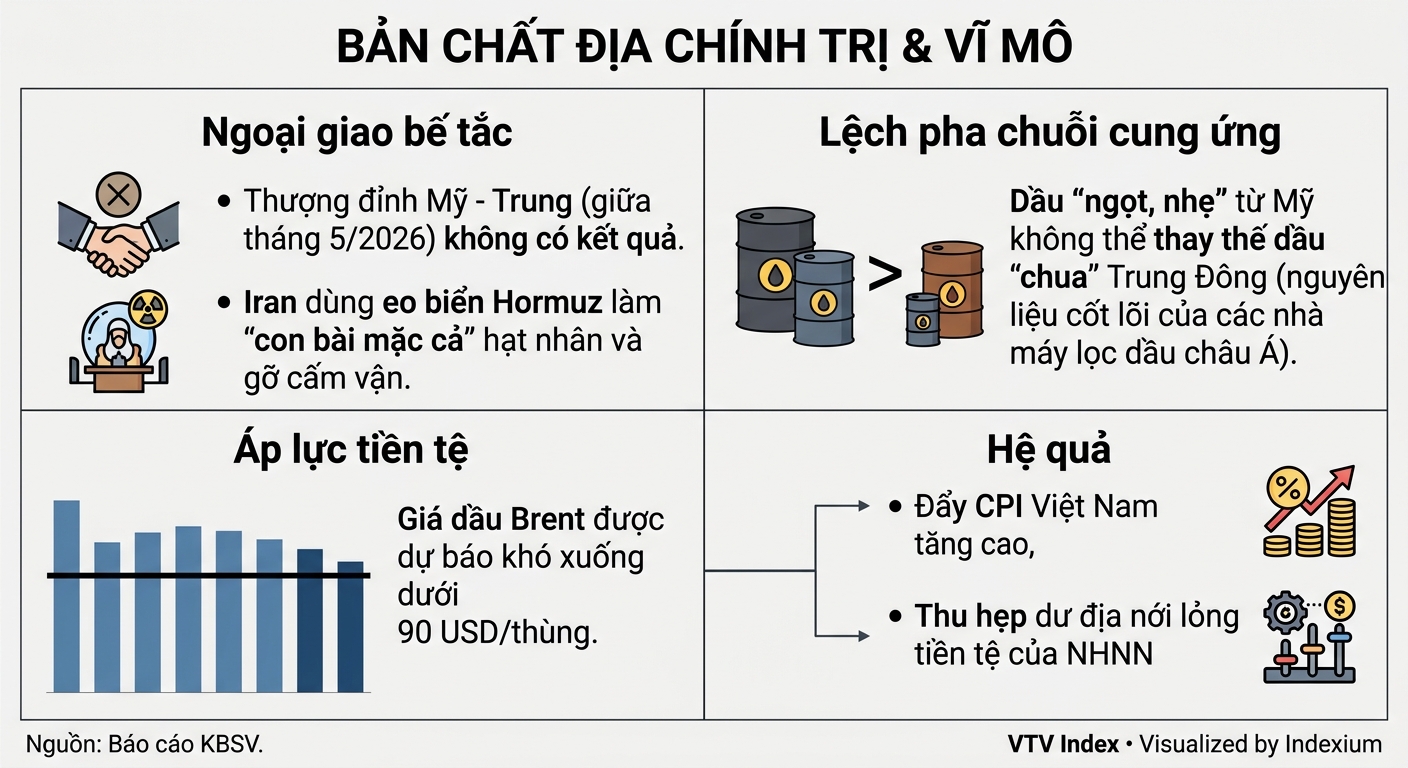

Trong bối cảnh đó, Iran tiếp tục khẳng định quyền kiểm soát khu vực bằng việc áp mức phí lên tới 1 triệu USD đối với mỗi tàu vận tải chấp nhận đi qua vùng biển này. Tính đến giữa tháng 5/2026, giá dầu Brent kỳ hạn tháng 6 đã tăng lên 114,01 USD/thùng, phản ánh mức độ căng thẳng ngày càng lớn của thị trường năng lượng.

Mức chênh lệch dương giữa các kỳ hạn hợp đồng dầu mỏ cho thấy các quốc gia đang tích cực tìm kiếm nguồn cung thay thế dù phải chấp nhận chi phí cao hơn. Việc giá tăng mạnh ngay trước ngày đáo hạn được xem là dấu hiệu cho thấy tình trạng thiếu hụt đang diễn ra trên thị trường vật chất, thay vì chỉ là biến động mang tính đầu cơ.

Hormuz trở thành “nút thắt” của thị trường dầu mỏ toàn cầu

KBSV cho rằng sự thiếu hụt nguồn cung nhiều khả năng không sớm chấm dứt. Sản lượng dầu tại Trung Đông được dự báo có thể suy giảm và duy trì trạng thái thiếu hụt trong vòng 2-3 năm do hạ tầng khai thác và vận chuyển bị hư hại nặng, trong khi quá trình khôi phục đòi hỏi thời gian và chi phí rất lớn.

Bên cạnh đó, triển vọng ngoại giao giữa Mỹ và Iran đang ngày càng kém khả quan. Iran được cho là sử dụng quyền kiểm soát eo biển Hormuz như một công cụ mặc cả nhằm yêu cầu Washington dỡ bỏ các lệnh cấm vận và nhượng bộ về chương trình hạt nhân, trong khi phía Mỹ kiên quyết bác bỏ các điều kiện này.

Ngay cả cuộc gặp giữa lãnh đạo Mỹ và Trung Quốc vào giữa tháng 5/2026 cũng không tạo ra bước đột phá đáng kể trong nỗ lực khơi thông tuyến hàng hải chiến lược. Điều này trái ngược với kỳ vọng trước đó của thị trường về khả năng các cường quốc phối hợp để hạ nhiệt căng thẳng.

Theo KBSV, ngay cả khi eo biển Hormuz được mở cửa trở lại, giá dầu Brent vẫn khó giảm đủ sâu để đưa mức bình quân cả năm xuống dưới 90 USD/thùng. Một nguyên nhân quan trọng là dầu “ngọt, nhẹ” từ Hoa Kỳ không thể thay thế hoàn toàn loại dầu “chua” từ Trung Đông - nguyên liệu đầu vào phù hợp với nhiều nhà máy lọc dầu tại châu Á.

Dầu tăng, lạm phát nóng lên và dư địa nới lỏng tiền tệ thu hẹp

Cú sốc năng lượng đang tạo ra mối liên hệ trực tiếp với lạm phát trong nước. Theo đánh giá của công ty chứng khoán, chỉ số CPI của Việt Nam có thể tăng từ 4,5% đến trên 5% vào cuối năm 2026, tùy thuộc vào mức độ kéo dài của xung đột.

Nếu lạm phát duy trì ở vùng cao, dư địa nới lỏng chính sách tiền tệ của Ngân hàng Nhà nước Việt Nam sẽ bị thu hẹp đáng kể. Điều này đồng nghĩa với việc mặt bằng lãi suất khó giảm mạnh, qua đó ảnh hưởng trực tiếp đến dòng tiền và tâm lý trên thị trường chứng khoán.

Theo KBSV, rủi ro từ Trung Đông vì vậy không còn là một biến số địa chính trị mang tính tham khảo, mà đã trở thành yếu tố thực tế có khả năng chi phối chính sách tiền tệ và xu hướng của VN-Index trong thời gian tới.

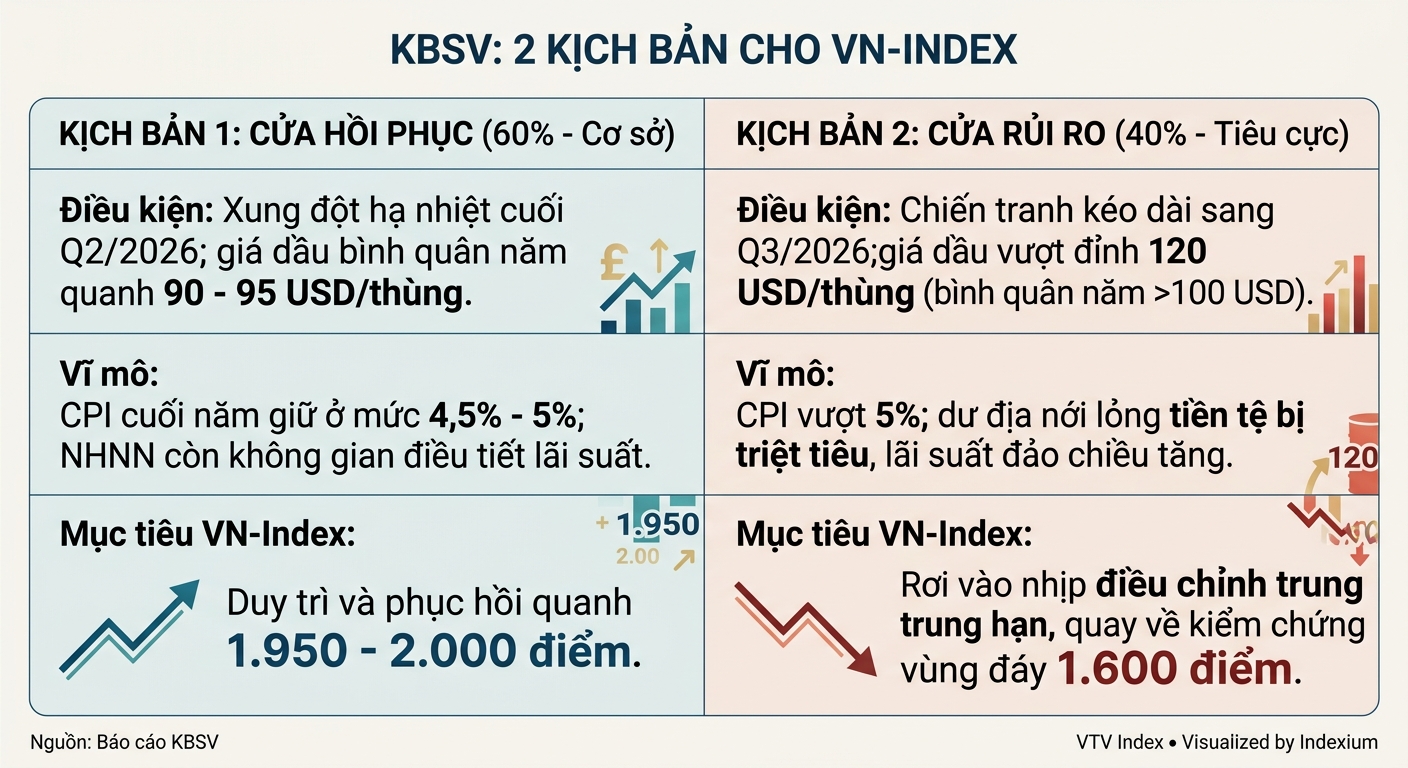

Hai kịch bản cho VN-Index: Duy trì vùng 1.950-2.000 điểm hoặc lùi về 1.600 điểm

Trên cơ sở phân tích các yếu tố địa chính trị và vĩ mô, KBSV xây dựng hai kịch bản chính cho thị trường chứng khoán Việt Nam.

Ở kịch bản cơ sở với xác suất 60%, căng thẳng tại Trung Đông tiếp tục kéo dài nhưng dần hạ nhiệt vào cuối quý II/2026. Khi đó, giá dầu có thể điều chỉnh để đưa mức bình quân năm về khoảng 90-95 USD/thùng, giúp CPI của Việt Nam duy trì trong vùng 4,5-5%.

Với mức lạm phát này, Ngân hàng Nhà nước Việt Nam vẫn còn một phần dư địa để hỗ trợ thanh khoản, qua đó tạo điều kiện để VN-Index vận động ổn định trong vùng 1.950-2.000 điểm.

Ngược lại, ở kịch bản tiêu cực với xác suất 40%, xung đột tiếp tục leo thang sang quý III/2026, hạ tầng năng lượng chịu thêm thiệt hại và giá dầu vượt 120 USD/thùng, khiến giá bình quân cả năm duy trì trên 100 USD/thùng.

Trong trường hợp này, lạm phát cuối năm có thể vượt 5%, dư địa nới lỏng tiền tệ gần như bị thu hẹp đáng kể, lãi suất tiếp tục đi lên và thị trường chứng khoán có nguy cơ bước vào một nhịp điều chỉnh trung hạn. Theo KBSV, VN-Index khi đó có thể quay xuống kiểm định vùng đáy quanh 1.600 điểm.

Nhìn từ góc độ đầu tư, báo cáo của KBSV cho thấy “nút thắt” Hormuz không chỉ là câu chuyện về dầu mỏ hay địa chính trị, mà đang trở thành biến số có khả năng quyết định quỹ đạo của lạm phát, lãi suất và toàn bộ xu hướng của thị trường chứng khoán Việt Nam trong năm 2026.