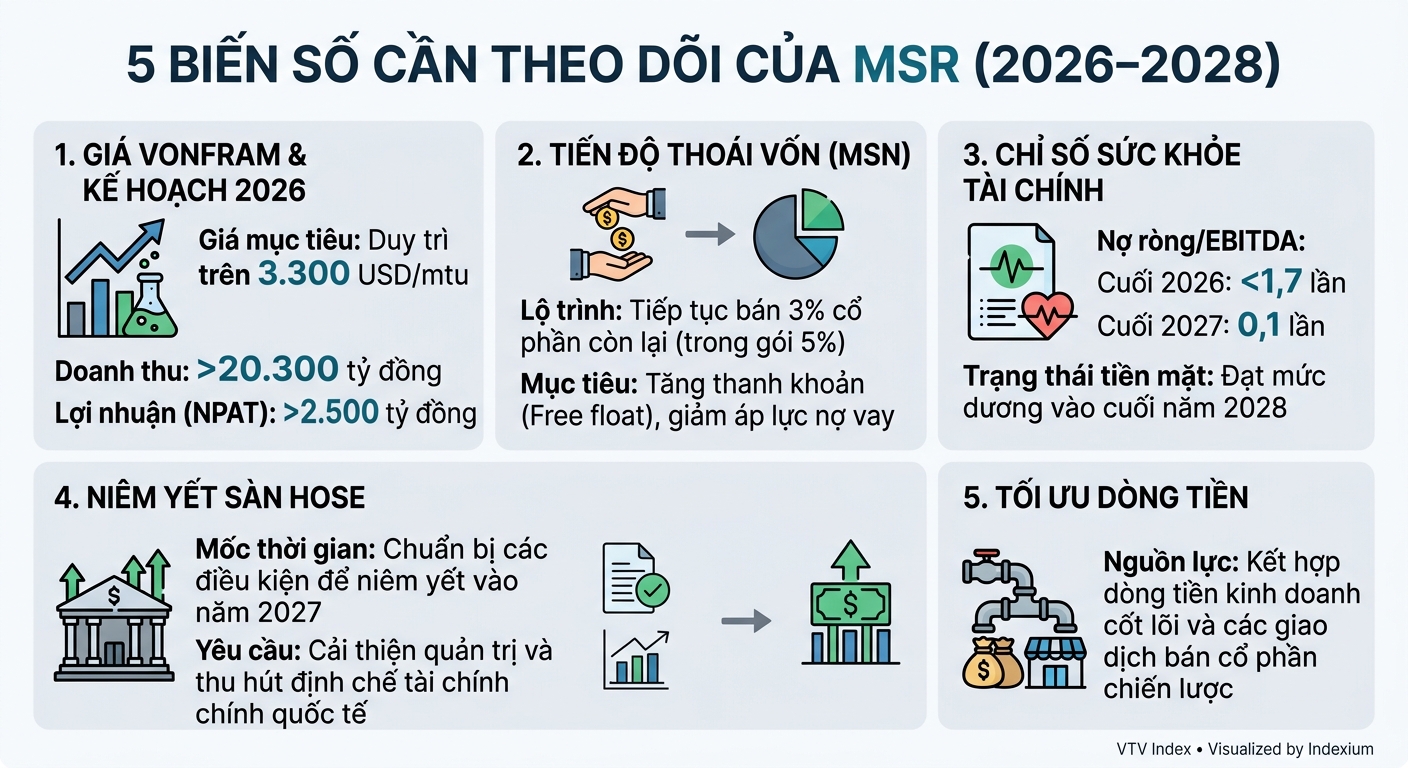

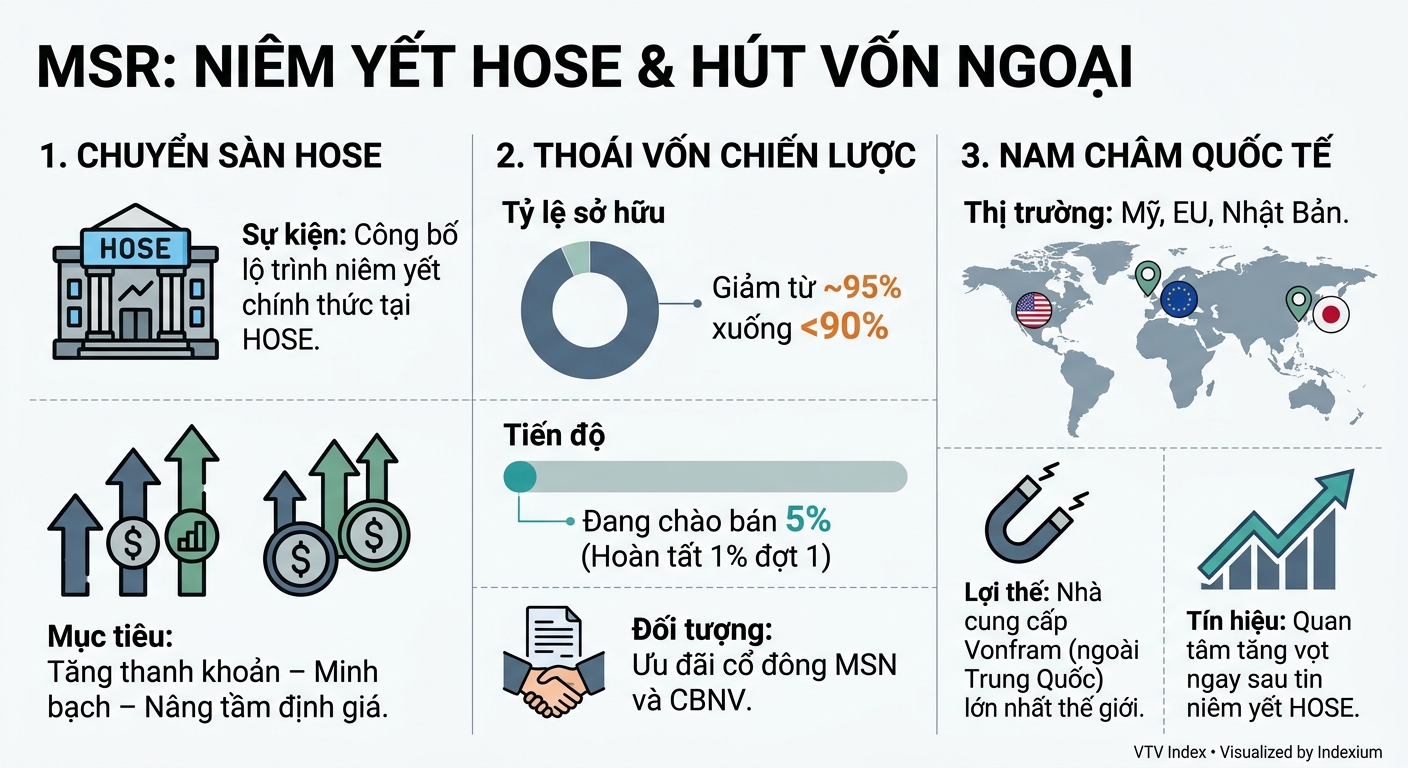

Theo kế hoạch công bố trước đó, thông qua Công ty TNHH Tầm nhìn Masan (công ty con do Masan sở hữu 100% vốn) sẽ chuyển nhượng tối đa 5% cổ phần tại MSR, tương ứng không quá 54,99 triệu cổ phiếu, nhằm duy trì điều kiện công ty đại chúng và chuẩn bị cho việc chuyển niêm yết từ UPCoM sang HOSE.

Trong giai đoạn đầu, Masan đã hoàn tất chuyển nhượng gần 22 triệu cổ phiếu MSR thông qua các giao dịch trên UPCoM. Sau giao dịch, tỷ lệ sở hữu của Masan Group tại MSR giảm từ 94,89% xuống 92,89%.

Đợt phân phối thu hút sự tham gia của các nhà đầu tư chiến lược, tổ chức, nhà đầu tư cá nhân và cán bộ nhân viên Masan. Đối với nhóm cán bộ nhân viên, cổ phiếu bị hạn chế chuyển nhượng trong 3 tháng. Theo thông tin công bố trước đó, lượng đăng ký mua vượt đáng kể so với số lượng cổ phiếu chào bán, phản ánh mức độ quan tâm lớn của thị trường đối với triển vọng dài hạn của MSR.

Tại Hội nghị nhà đầu tư chiều ngày 6/5, ban lãnh đạo Masan cho biết khoảng 2% cổ phần sẽ hoàn tất trong tháng 5, trong khi 3% còn lại đang được đàm phán với các đối tác chiến lược cùng ngành đến từ Mỹ, châu Âu và Nhật Bản. Theo bà Đoàn Thị Mỹ Duyên, Giám đốc Tài chính Masan Group, mục tiêu là đưa tỷ lệ sở hữu của tập đoàn xuống dưới 90% để đáp ứng điều kiện niêm yết trên HOSE vào năm 2027.

Trên thị trường, kết phiên 13/5, cổ phiếu MSR đóng cửa tại mức 42.200 đồng/cp, tăng gần 144% trong vòng một năm qua. Thanh khoản bình quân đạt hơn 2,3 triệu cổ phiếu mỗi ngày. Dù vậy, thị giá hiện tại vẫn thấp hơn mức đỉnh lịch sử trên 55.000 đồng/cp được thiết lập vào giữa tháng 3/2026.

Lợi nhuận quý I lập kỷ lục nhờ chu kỳ tăng giá vonfram

Trong quý I/2026, MSR ghi nhận sự cải thiện mạnh về hiệu quả kinh doanh. Doanh thu tăng gấp đôi, EBITDA tăng 2,5 lần và lợi nhuận sau thuế đạt 537 tỷ đồng, mức cao nhất từ trước đến nay. Kết quả này chủ yếu đến từ việc giá vonfram tăng hơn 5 lần lên khoảng 3.200 USD/MTU, đồng thời sản lượng tiêu thụ tăng 34%.

Ban lãnh đạo Masan cho biết MSR đã đạt lợi nhuận khoảng 20 triệu USD trong quý I và dự kiến khoảng 25 triệu USD trong quý II. Với kịch bản thận trọng, lợi nhuận cả năm có thể vượt mức 95-100 triệu USD, và còn cao hơn nếu giá vonfram tiếp tục duy trì ở vùng hiện tại.

Masan xây dựng kế hoạch năm 2026 với mục tiêu doanh thu 20.300 tỷ đồng và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (NPAT Post-MI) đạt 2.500 tỷ đồng.

Bên cạnh tăng trưởng lợi nhuận, Masan đặt mục tiêu đưa tỷ lệ nợ ròng trên EBITDA xuống dưới 2 lần vào cuối năm 2026 và tiếp tục giảm xuống 0,1 lần vào cuối năm 2027. Tập đoàn kỳ vọng đạt trạng thái tiền mặt ròng dương vào cuối năm 2028, qua đó tạo nền tảng cho khả năng chi trả cổ tức trong dài hạn.