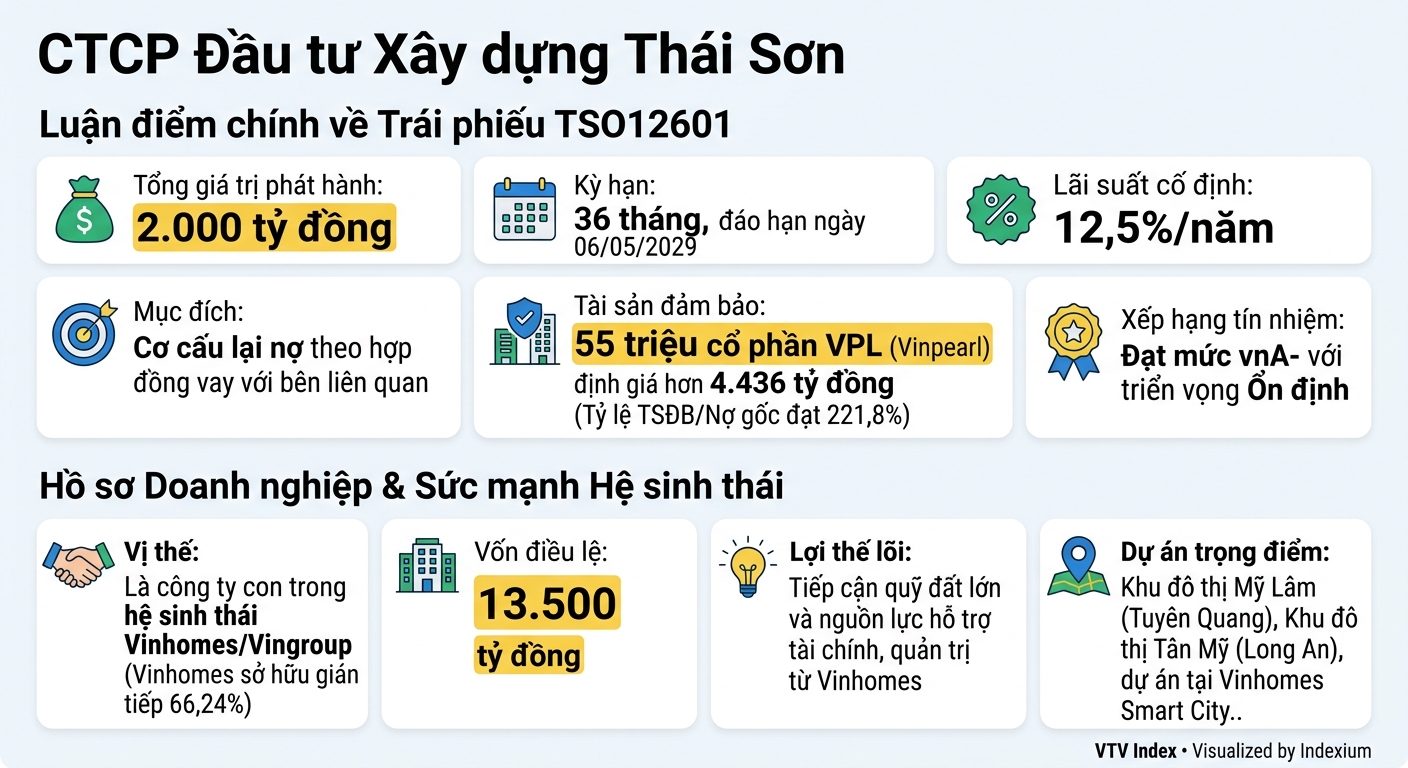

Theo thông báo từ Sở Giao dịch Chứng khoán Hà Nội (HNX), ngày 6/5, CTCP Đầu tư Xây dựng Thái Sơn (Thái Sơn) đã hoàn tất phát hành lô trái phiếu mã TSO12601 với tổng giá trị 2.000 tỷ đồng.

Lô trái phiếu gồm 20.000 trái phiếu mệnh giá 100 triệu đồng/trái phiếu, kỳ hạn 36 tháng, lãi suất cố định 12,5%/năm và dự kiến đáo hạn vào tháng 5/2029.

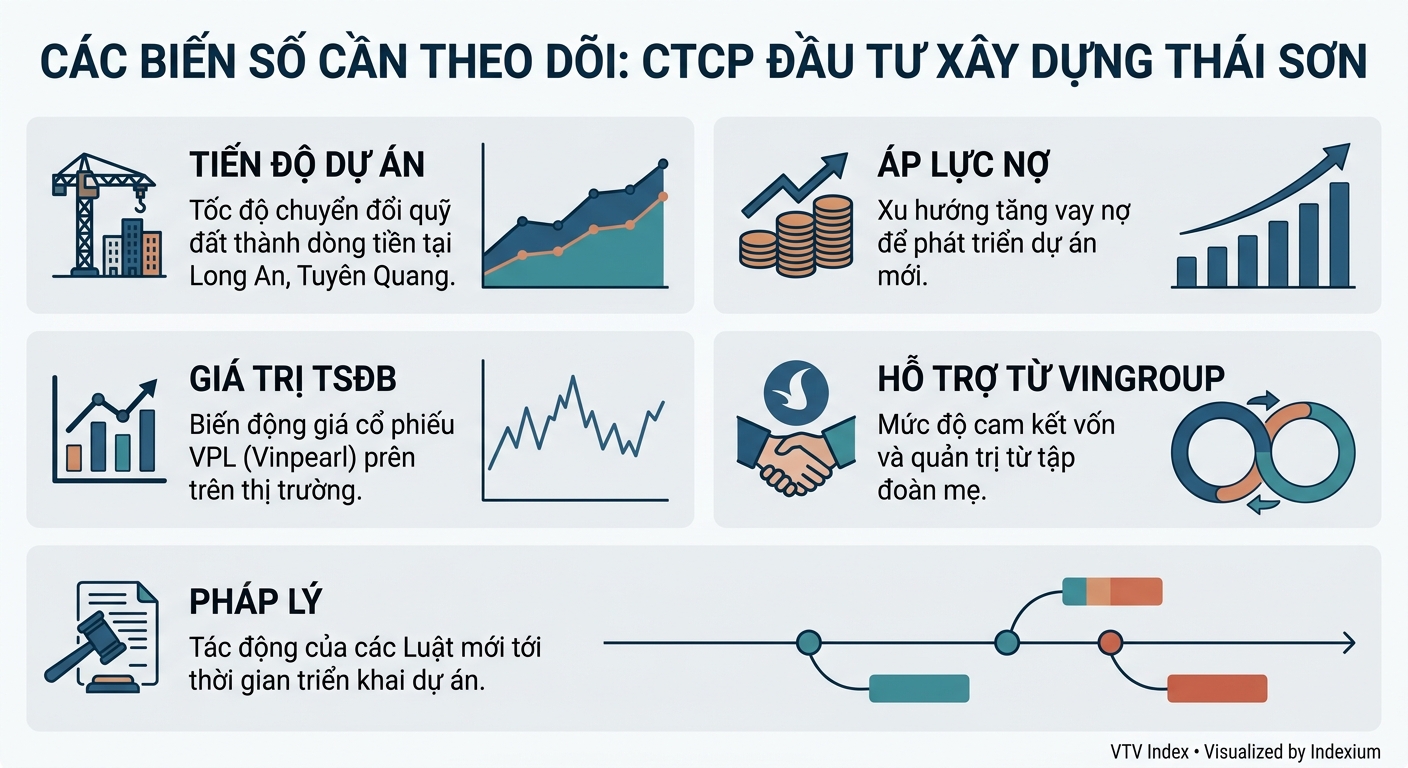

Toàn bộ nguồn vốn huy động được sẽ dùng để thanh toán các khoản nợ theo Hợp đồng vay số 2912/2025/HĐCV/VINCONS-THAISON ký với bên liên quan, cho thấy mục tiêu trọng tâm của doanh nghiệp trong đợt phát hành lần này là tái cơ cấu dòng vốn và cân đối nghĩa vụ tài chính cho giai đoạn 2026-2030.

Điểm đáng chú ý nằm ở cấu trúc tài sản bảo đảm. Lô trái phiếu TSO12601 được bảo đảm bằng tài sản của bên thứ ba là 55 triệu cổ phần CTCP Vinpearl (HOSE: VPL) thuộc hệ sinh thái Vingroup.

Khối tài sản này được định giá khoảng 4.436 tỷ đồng, tương ứng tỷ lệ bảo đảm lên tới 221,8% so với giá trị phát hành - mức khá cao trên thị trường trái phiếu doanh nghiệp hiện nay.

Theo Saigon Ratings, chính tỷ lệ thu hồi giá trị tài sản bảo đảm ở mức vượt trội là yếu tố giúp lô trái phiếu TSO12601 được nâng bậc tín nhiệm từ mức “vnA-” của tổ chức phát hành lên “vnA”, triển vọng ổn định.

Dù vậy, đơn vị xếp hạng tín nhiệm cũng lưu ý Thái Sơn đang đối mặt áp lực nợ vay tăng nhanh nhằm đáp ứng nhu cầu đầu tư các dự án quy mô lớn, trong khi mô hình kinh doanh có mức độ tập trung cao.

Saigon Ratings cho rằng hồ sơ rủi ro của doanh nghiệp hiện vẫn được kiểm soát nhờ biên EBITDA cao hơn trung bình ngành và khả năng hỗ trợ thanh khoản từ Vinhomes trong các giai đoạn thị trường thắt chặt.

Theo đánh giá của đơn vị xếp hạng, từ năm 2027, khi các dự án lớn bắt đầu ghi nhận doanh thu thực tế, dòng tiền có thể cải thiện đáng kể, tạo dư địa giảm đòn bẩy tài chính và nâng hiệu quả cho cả cổ đông lẫn trái chủ.

“Mắt xích” Vingroup trong chu kỳ đầu tư các đại dự án

Thái Sơn thành lập năm 2007, đặt trụ sở tại khu đô thị Vinhomes Riverside, Hà Nội, hoạt động chính trong lĩnh vực bất động sản và quyền sử dụng đất.

Tính tới ngày 31/3/2026, doanh nghiệp có vốn điều lệ 13.500 tỷ đồng với cơ cấu cổ đông gồm Công ty TNHH Bất động sản TS Holding nắm 98,44%, CTCP Đô thị Du lịch Cần Giờ sở hữu 1,53% và CTCP Đầu tư và Phát triển Sinh Thái nắm 0,03%.

Thông qua Bất động sản TS Holding và các công ty thành viên khác, CTCP Vinhomes (HOSE: VHM) hiện sở hữu gián tiếp khoảng 66,24% cổ phần tại Thái Sơn. Riêng tại TS Holding, Vinhomes nắm trực tiếp 65,71% vốn.

Cấu trúc sở hữu này giúp Thái Sơn được xem là một mắt xích quan trọng trong hệ sinh thái bất động sản của Tập đoàn Vingroup (HOSE: VIC).

Hiện doanh nghiệp đang tham gia nhiều dự án quy mô lớn như Khu đô thị mới Mỹ Lâm - Tuyên Quang, Khu đô thị mới Tân Mỹ, Khu đô thị mới sân golf Núi Nham Biền và các hạng mục thuộc đại đô thị Vinhomes Smart City.

Việc tiếp tục đẩy mạnh huy động trái phiếu cho thấy doanh nghiệp đang bước vào giai đoạn tăng tốc đầu tư hạ tầng và phát triển dự án, đồng thời chấp nhận gia tăng đòn bẩy tài chính để chuẩn bị cho chu kỳ ghi nhận doanh thu trong các năm tới.

Lợi nhuận “bốc hơi” 99%, dư nợ trái phiếu tăng gấp 6 lần

Theo công bố gửi HNX, năm 2025 là giai đoạn nhiều áp lực đối với Thái Sơn khi lợi nhuận sụt giảm mạnh trong lúc quy mô nợ vay, đặc biệt là nợ trái phiếu, tăng nhanh.

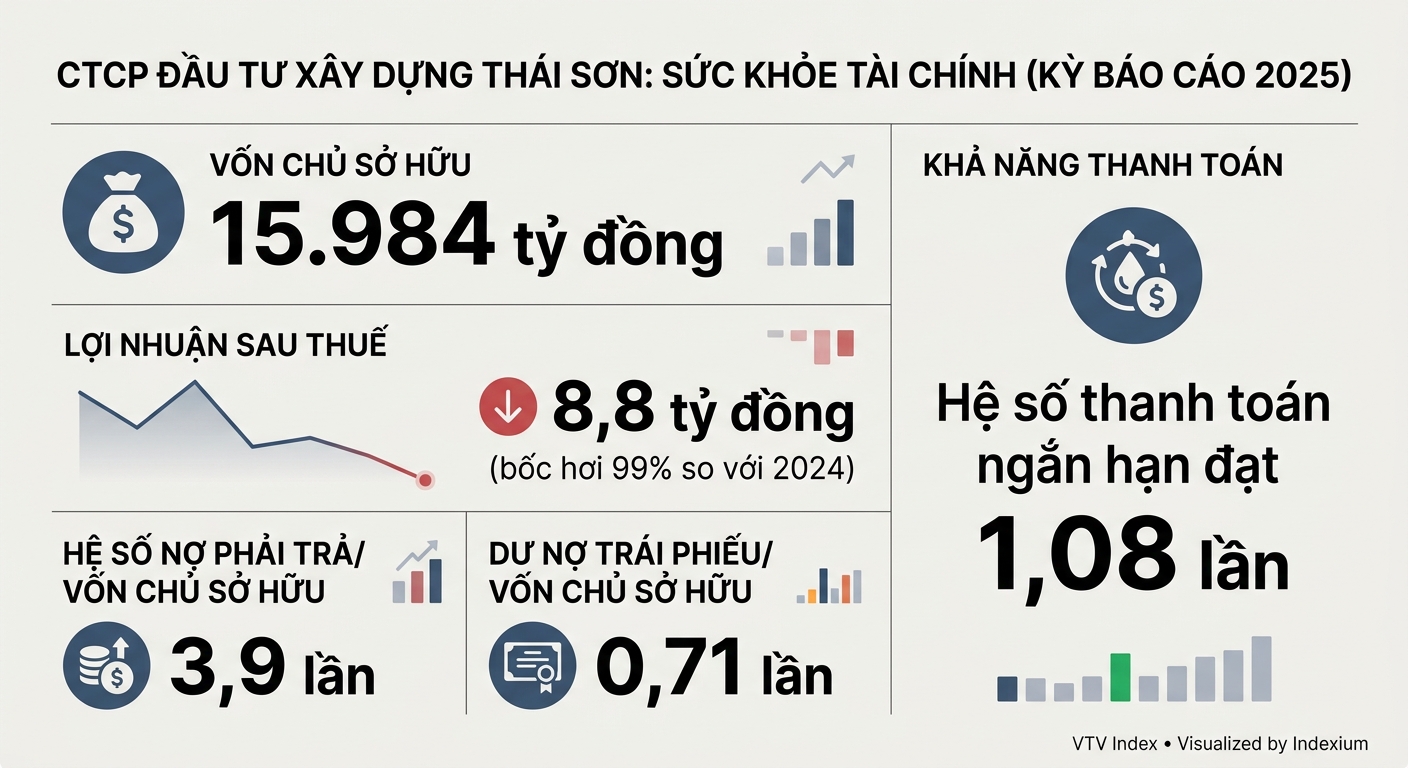

Tại thời điểm cuối năm 2025, vốn chủ sở hữu của doanh nghiệp đạt 15.984 tỷ đồng, giảm so với mức 18.806 tỷ đồng của năm trước.

Lợi nhuận sau thuế chỉ còn 8,8 tỷ đồng, giảm tới 99% so với mức hơn 870,7 tỷ đồng của năm 2024, dù vẫn cải thiện so với khoản lỗ 88 tỷ đồng ghi nhận năm 2023. Trong khi đó, lãi lũy kế chưa phân phối gần như đi ngang quanh mức 5.310 tỷ đồng.

Tổng nợ phải trả tăng lên 62.298 tỷ đồng. Đáng chú ý, dư nợ trái phiếu tăng đột biến từ 1.867 tỷ đồng lên 11.362 tỷ đồng chỉ sau một năm.

Khoản tăng mạnh này chủ yếu đến từ ba lô trái phiếu phát hành trong năm 2025 gồm TSO12501 và TSO12502 cùng quy mô 4.000 tỷ đồng, TSO12503 trị giá 2.000 tỷ đồng. Các lô trái phiếu đều có lãi suất cố định 12,5%/năm và đáo hạn cuối năm 2027.

Ngoài ra, doanh nghiệp còn duy trì lô trái phiếu TSOCB2426001 phát hành năm 2024 với giá trị 1.890 tỷ đồng, lãi suất 12%/năm và đáo hạn năm 2026.

Đòn bẩy tài chính gia tăng kéo theo hàng loạt chỉ số an toàn suy giảm

Hệ số nợ phải trả/vốn chủ sở hữu tăng từ 3,3 lần lên 3,9 lần. Dư nợ trái phiếu/vốn chủ sở hữu tăng mạnh từ 0,1 lần lên 0,71 lần.

Hiệu quả sinh lời cũng giảm sâu khi ROE lao dốc từ 4,63% xuống còn 0,06%, còn ROA gần như về sát 0%, giảm từ 1,08% xuống 0,01%.

Các chỉ số thanh khoản đồng thời suy yếu. Hệ số thanh toán ngắn hạn giảm từ 1,34 lần xuống 1,08 lần; hệ số thanh toán nhanh giảm từ 1,27 lần xuống 0,98 lần; còn hệ số thanh toán lãi vay giảm từ 1,31 lần xuống 1,03 lần.

Dù vậy, doanh nghiệp vẫn duy trì các chỉ số ở quanh ngưỡng an toàn và đặt kỳ vọng dòng tiền từ các đại dự án sẽ bắt đầu cải thiện đáng kể từ năm 2027 trở đi.