Cú sốc "thiên nga đen" và cơn địa chấn giá dầu

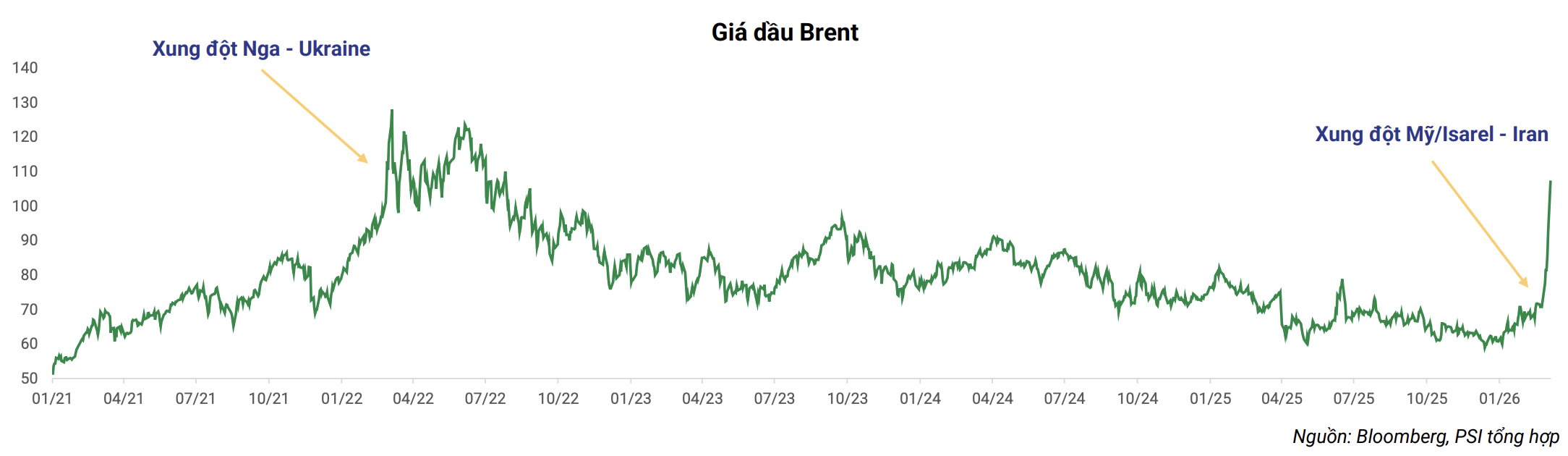

Cuối tháng 2/2026, xung đột Mỹ/Israel - Iran bùng phát đã nhanh chóng trở thành sự kiện chi phối toàn bộ thị trường năng lượng thế giới. Giá dầu Brent tăng dựng đứng, đạt đỉnh 115 USD/thùng vào ngày 8/3 trước khi dần hạ nhiệt. Trong giai đoạn căng thẳng nhất, lưu lượng vận chuyển qua eo biển Hormuz - tuyến hàng hải trung chuyển khoảng 20% lượng dầu tiêu thụ toàn cầu - giảm tới 80-85%.

Đây không đơn thuần là một nhịp tăng giá hàng hóa. Khi rủi ro gián đoạn xuất hiện tại mắt xích quan trọng nhất của chuỗi cung ứng dầu mỏ thế giới, thị trường đã cộng thêm hơn 30 USD/thùng phần bù rủi ro địa chính trị vào giá dầu. Từ một mối lo dư cung trong tháng 1, tâm điểm của thị trường nhanh chóng chuyển sang câu chuyện an ninh năng lượng toàn cầu.

Trong bối cảnh đó, ngành dầu khí Việt Nam bước vào quý I/2026 với những tác động rất khác nhau giữa từng phân khúc. Doanh nghiệp dịch vụ kỹ thuật và khoan được hưởng lợi từ chu kỳ đầu tư mới, vận tải biển tận dụng đà tăng mạnh của giá cước, nhóm lọc hóa dầu và bán lẻ ghi nhận lợi nhuận đột biến nhờ tồn kho giá thấp và crack spread (mức chênh lệch giá giữa dầu thô và các sản phẩm hóa dầu) mở rộng.

Thượng nguồn và trung nguồn: Hưởng lợi từ chính sách, đầu tư và giá cước

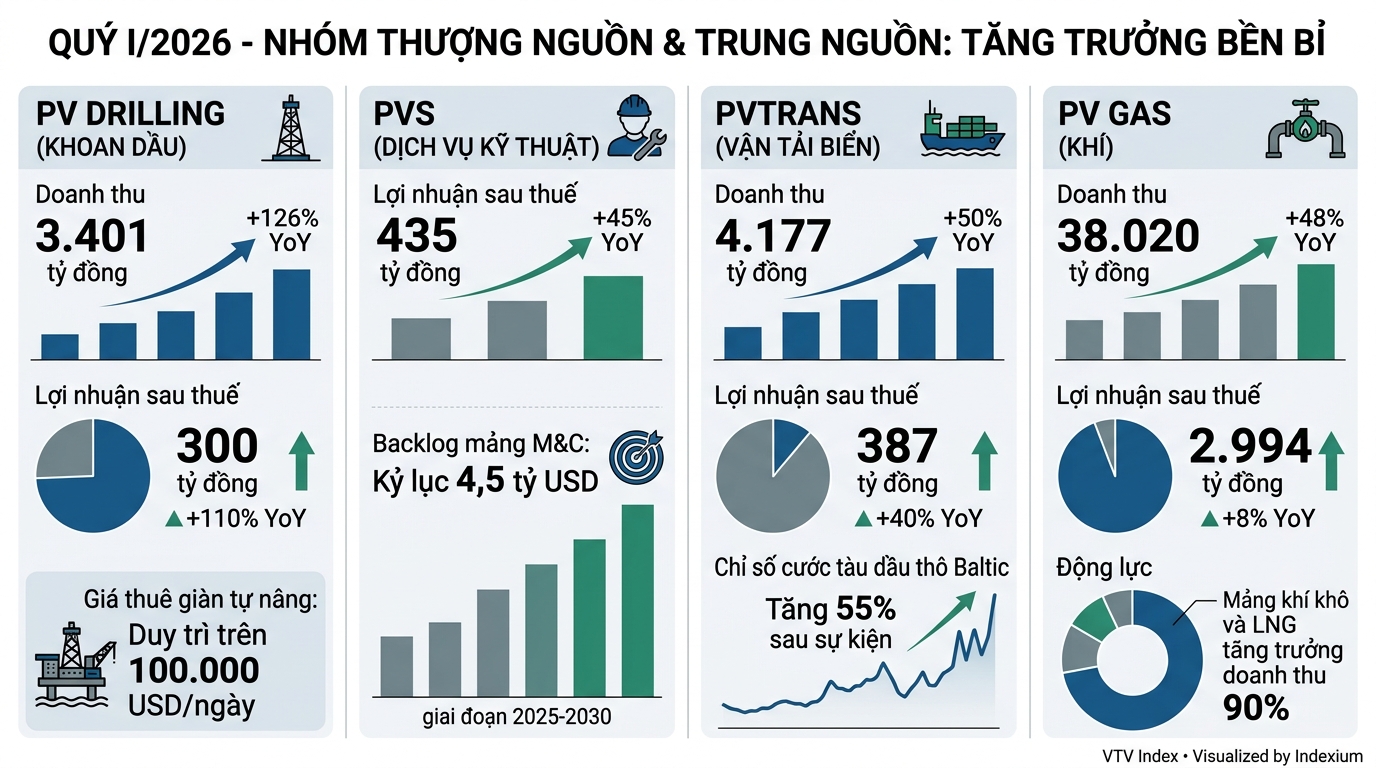

Ở nhóm thượng nguồn (Upstream - nhóm dịch vụ khai thác và thăm dò), Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) và Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PV Drilling, HOSE: PVD) tiếp tục cho thấy tác động tích cực từ chu kỳ đầu tư mới của ngành dầu khí.

Quý I, PVS ghi nhận doanh thu thuần 8.699 tỷ đồng và lợi nhuận sau thuế 435 tỷ đồng, cùng tăng 45% so với cùng kỳ năm trước. Biên lãi gộp cải thiện mạnh từ 4,2% lên 9,8%. Đáng chú ý, backlog (giá trị hợp đồng còn tồn đọng) mảng cơ khí và xây lắp đạt trên 4,5 tỷ USD cho giai đoạn 2025-2030, mức cao nhất từ trước tới nay. Nếu ký thêm hợp đồng khoảng 500 triệu USD tại mỏ Hải Sư Vàng, giá trị công việc còn lại của PVS có thể tiếp tục tăng thêm khoảng 12%.

PV Drilling còn ghi nhận tốc độ tăng trưởng mạnh hơn với doanh thu 3.401 tỷ đồng, tăng 126%, và lợi nhuận sau thuế 300 tỷ đồng, tăng 110%. Kết quả này đến từ việc số lượng giàn khoan hoạt động tăng mạnh, cùng với việc giá thuê giàn tự nâng duy trì trên 100.000 USD/ngày và các hợp đồng dài hạn đã được ký đến hết năm 2026, một số kéo dài đến năm 2028.

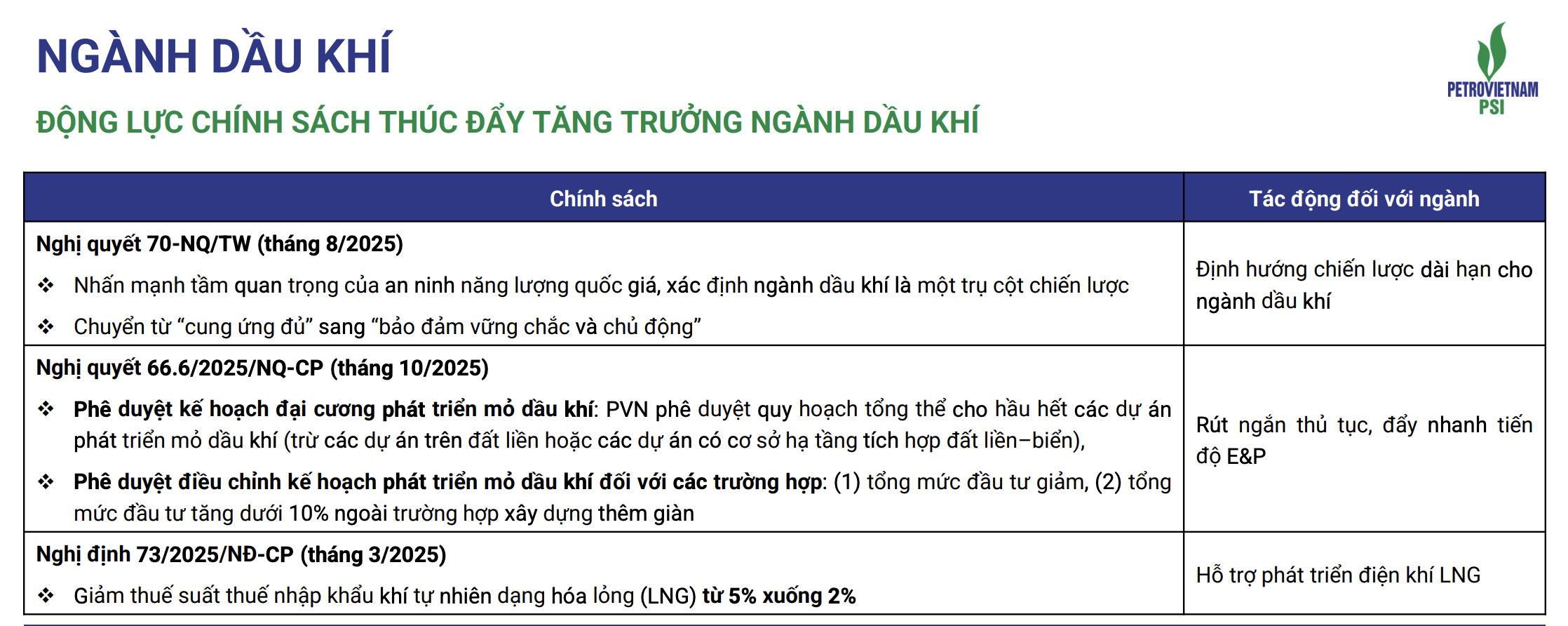

Điểm đáng chú ý là động lực của nhóm này không chỉ đến từ giá dầu. Theo đánh giá của Chứng khoán Vietcap (VCI) và Chứng khoán Dầu khí (PSI), các Nghị quyết 66, 70, 79, Nghị định 57 và Luật Dầu khí sửa đổi đang mở đường cho chu kỳ đầu tư dài hạn, với các dự án trọng điểm như Lô B - Ô Môn, Nam Du - U Minh và Sư Tử Trắng giai đoạn 2B.

Ở trung nguồn (Midstream - nhóm tập hợp, vận chuyển tài nguyên), Tổng Công ty Khí Việt Nam - CTCP (PV GAS, HOSE: GAS) đạt 38.020 tỷ đồng doanh thu, tăng 48%, nhờ doanh thu khí khô và LNG tăng 90%. Lợi nhuận sau thuế đạt 2.994 tỷ đồng, tăng 8%, dù biên lãi gộp giảm còn 11,9% do giá vốn tăng nhanh hơn doanh thu.

Trong khi đó, Tổng CTCP Vận tải Dầu khí (PVTrans, HOSE: PVT) hưởng lợi trực tiếp từ cú sốc địa chính trị. Doanh thu tăng lên 4.177 tỷ đồng, lợi nhuận sau thuế đạt 387 tỷ đồng, tăng lần lượt 50% và 40% so với cùng kỳ. Giá cước tàu chở dầu tăng mạnh khi nhiều tàu phải đổi hướng qua Mũi Hảo Vọng để tránh khu vực Hormuz.

Tính đến ngày 5/3/2026, chỉ số giá cước vận tải dầu thô Baltic (đại diện cho giá giao ngay tàu chở dầu thô) đạt 3.083 điểm (+55% sau sự kiện), và chỉ số giá cước vận tải dầu sản phẩm Baltic (đại diện cho giá giao ngay sản phẩm dầu mỏ/hóa chất/LPG) đạt 1.654 điểm (+83% sau sự kiện).

Hạ nguồn: Kỷ lục lợi nhuận và một nốt trầm bất ngờ

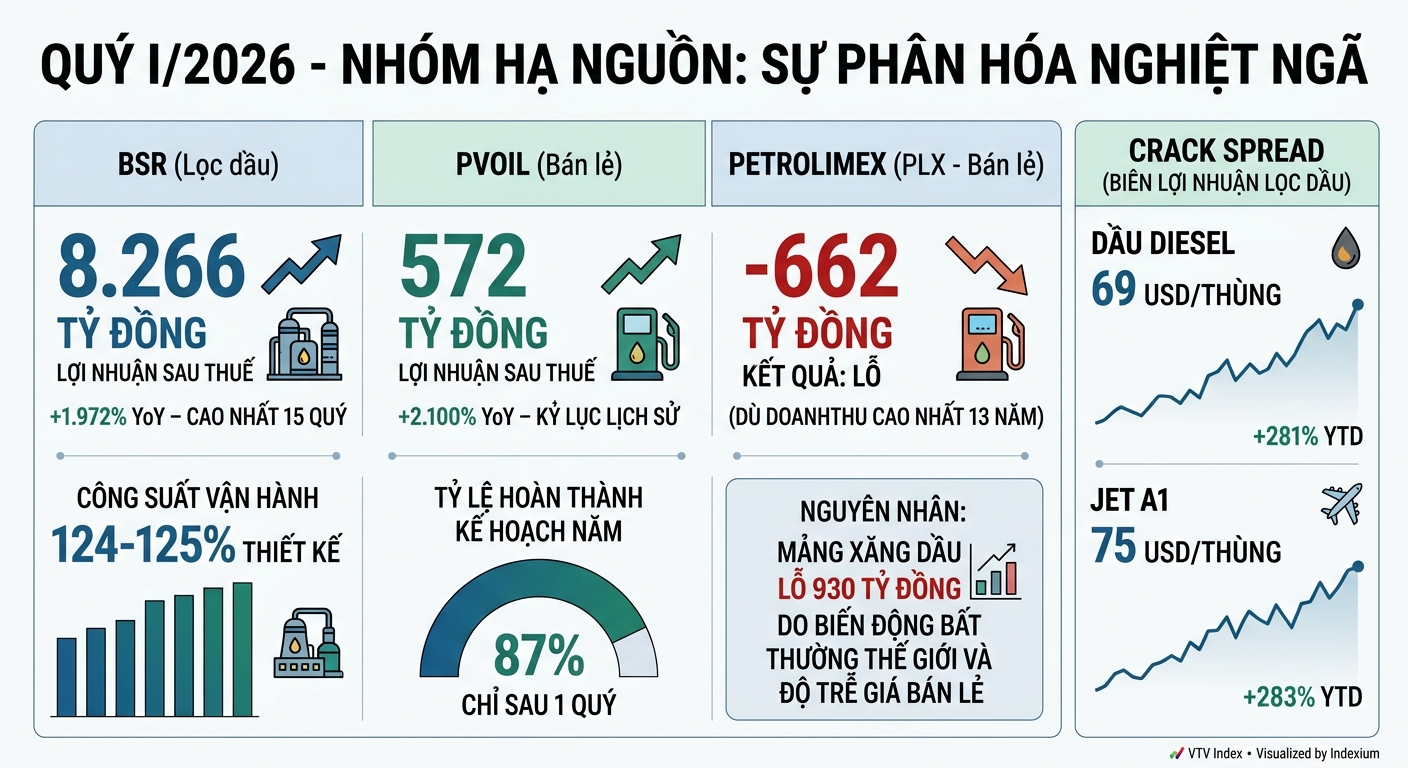

Nếu thượng nguồn hưởng lợi theo độ trễ và nhờ chính sách, thì nhóm hạ nguồn (Downstream - nhóm doanh nghiệp lọc dầu, bán lẻ và dịch vụ liên quan) là nơi ghi nhận tác động trực tiếp và mạnh nhất từ biến động giá dầu.

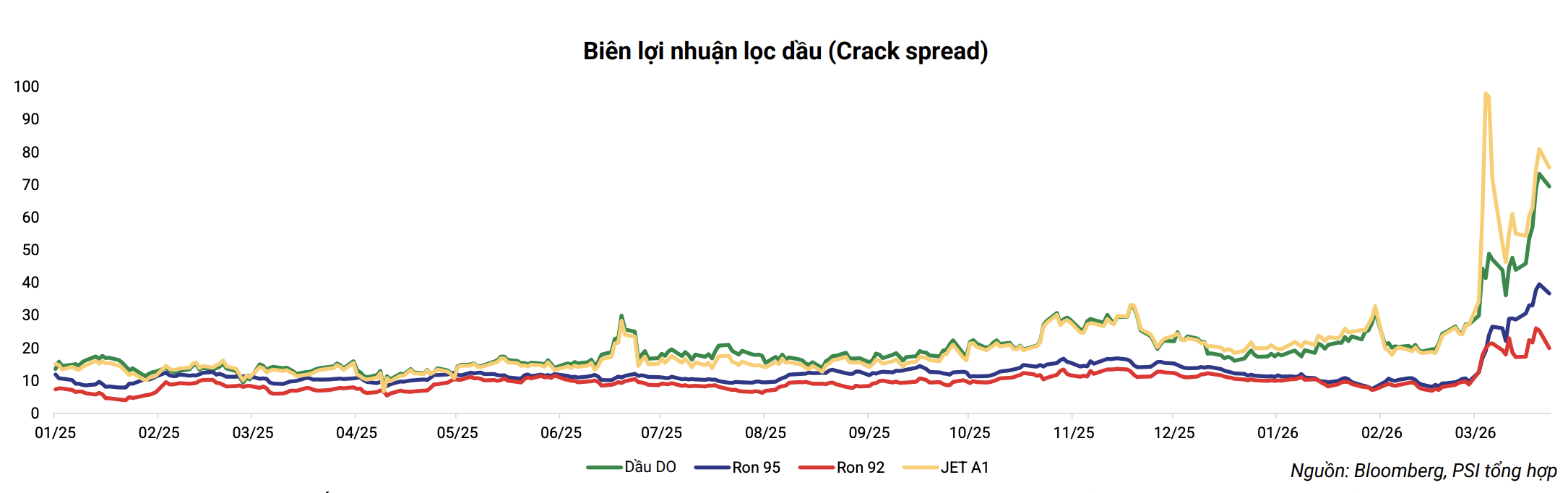

CTCP - Tổng Công ty Lọc hóa dầu Việt Nam (HOSE: BSR) trở thành tâm điểm với 8.266 tỷ đồng lợi nhuận sau thuế, tăng 1.972% và là mức cao nhất trong 15 quý. Quy mô lợi nhuận này tiệm cận nhóm ngân hàng TMCP lớn trên thị trường. Doanh thu đạt 45.920 tỷ đồng, tăng 44%, trong khi biên lãi gộp tăng vọt lên 20,7%. Nhà máy Lọc dầu Dung Quất vận hành ở mức 124-125% công suất, sản xuất hơn 1,99 triệu tấn sản phẩm trong quý.

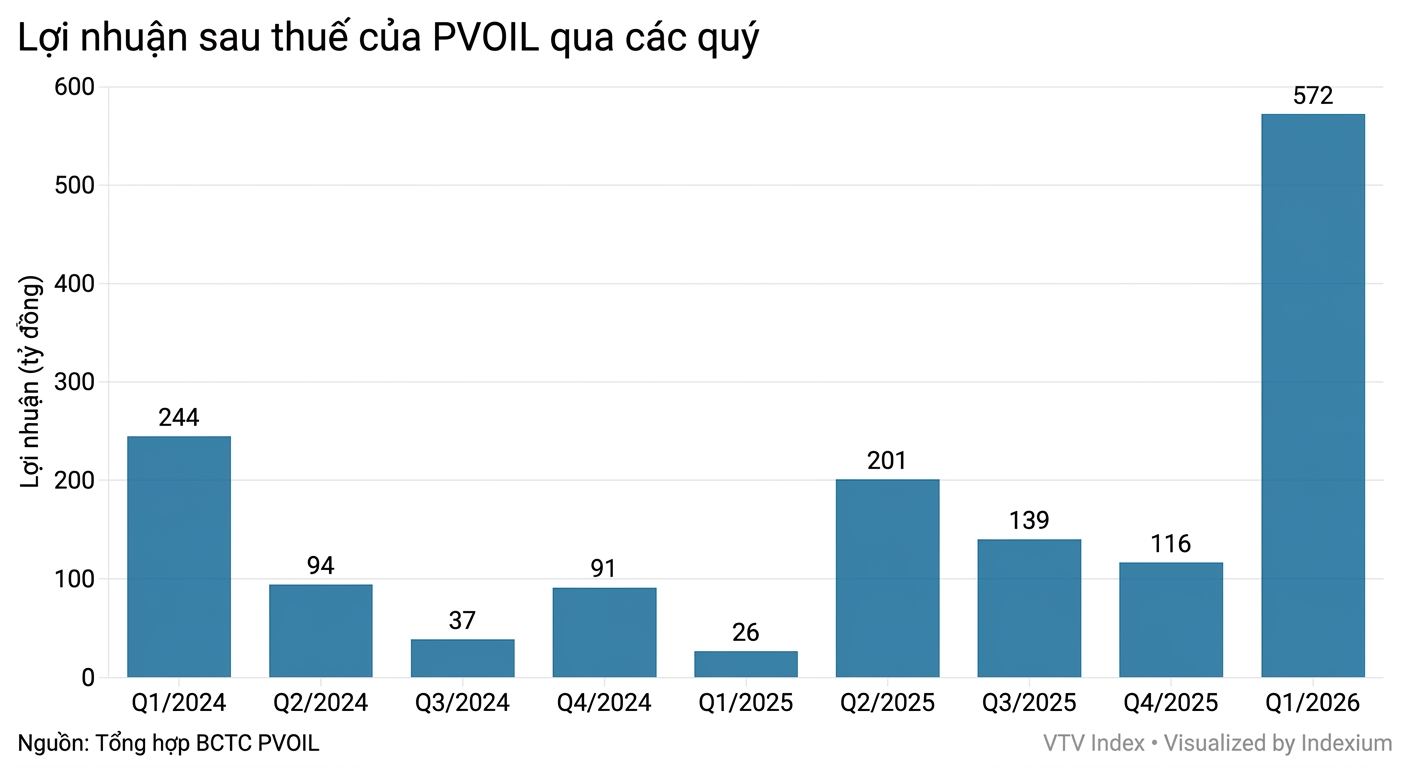

Tổng Công ty Dầu Việt Nam - CTCP (PVOIL, UPCoM: OIL) cũng ghi nhận quý kinh doanh tốt nhất lịch sử với doanh thu 44.864 tỷ đồng, tăng 37%, và lợi nhuận sau thuế 572 tỷ đồng, tăng 2.100%. Chỉ sau một quý, doanh nghiệp đã thực hiện tới 87% kế hoạch lợi nhuận cả năm.

Động lực chính của nhóm này đến từ hai yếu tố. Thứ nhất là tồn kho được mua ở vùng giá thấp trước khi thị trường tăng mạnh. Thứ hai là crack spread được nới rộng đáng kể, giúp cải thiện mạnh biên lợi nhuận.

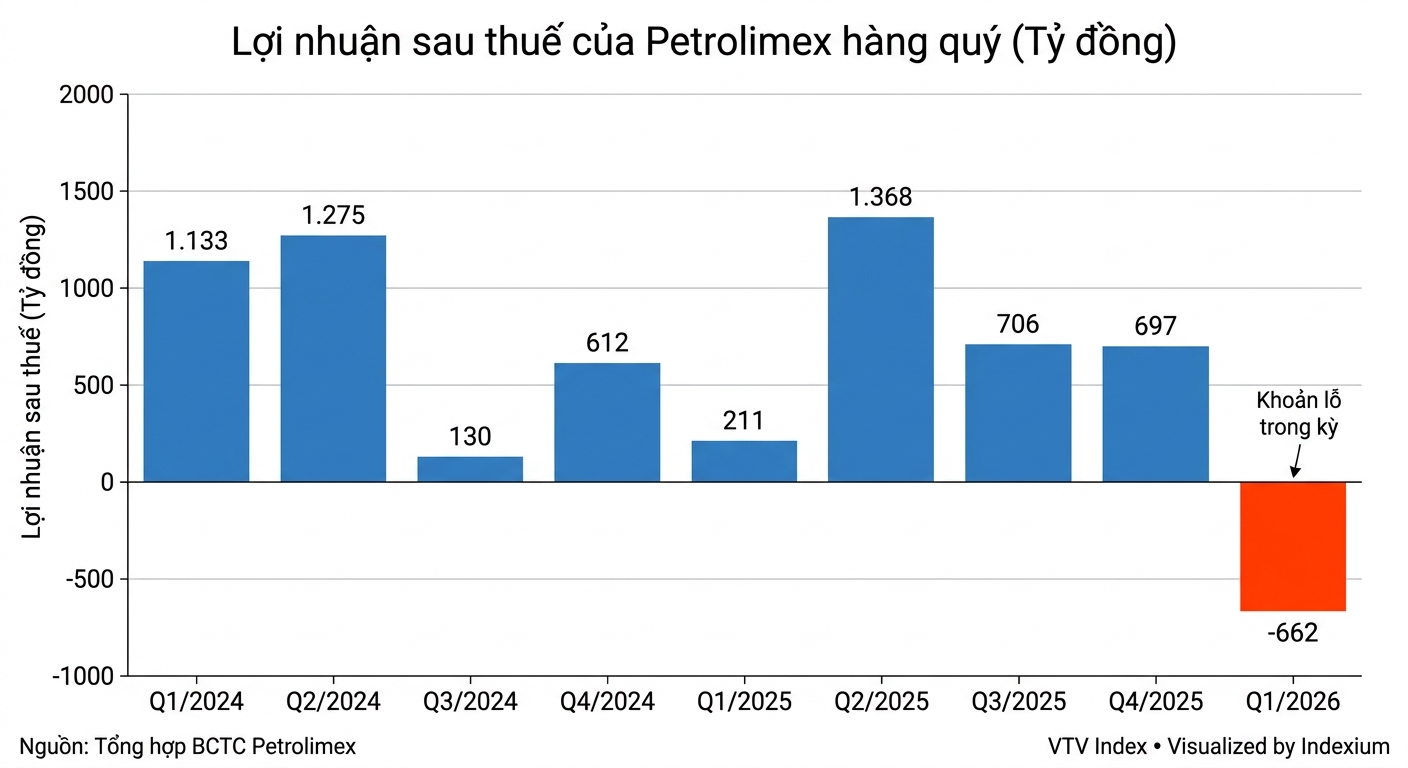

Trái ngược hoàn toàn, Tập đoàn Xăng Dầu Việt Nam (Petrolimex, HOSE: PLX) ghi nhận khoản lỗ sau thuế 662 tỷ đồng, mức thấp nhất trong 6 năm, dù doanh thu đạt kỷ lục 98.698 tỷ đồng, cao nhất trong 13 năm.

Theo lãnh đạo doanh nghiệp, riêng mảng kinh doanh xăng dầu lỗ khoảng 930 tỷ đồng do giá thế giới tăng quá nhanh, trong khi cơ chế điều chỉnh giá bán lẻ trong nước vẫn có độ trễ. Nghị quyết 36 ban hành ngày 6/3 cho phép điều chỉnh giá chỉ sau một ngày nếu giá cơ sở tăng từ 7% trở lên, qua đó phần nào giảm áp lực cho doanh nghiệp trong các giai đoạn biến động mạnh.

Sau quý I/2026: Điều gì đáng để theo dõi?

Bức tranh quý I cho thấy cùng một cú sốc giá dầu có thể tạo ra những tác động hoàn toàn khác nhau, tùy thuộc vào vị trí của từng doanh nghiệp trong chuỗi giá trị.

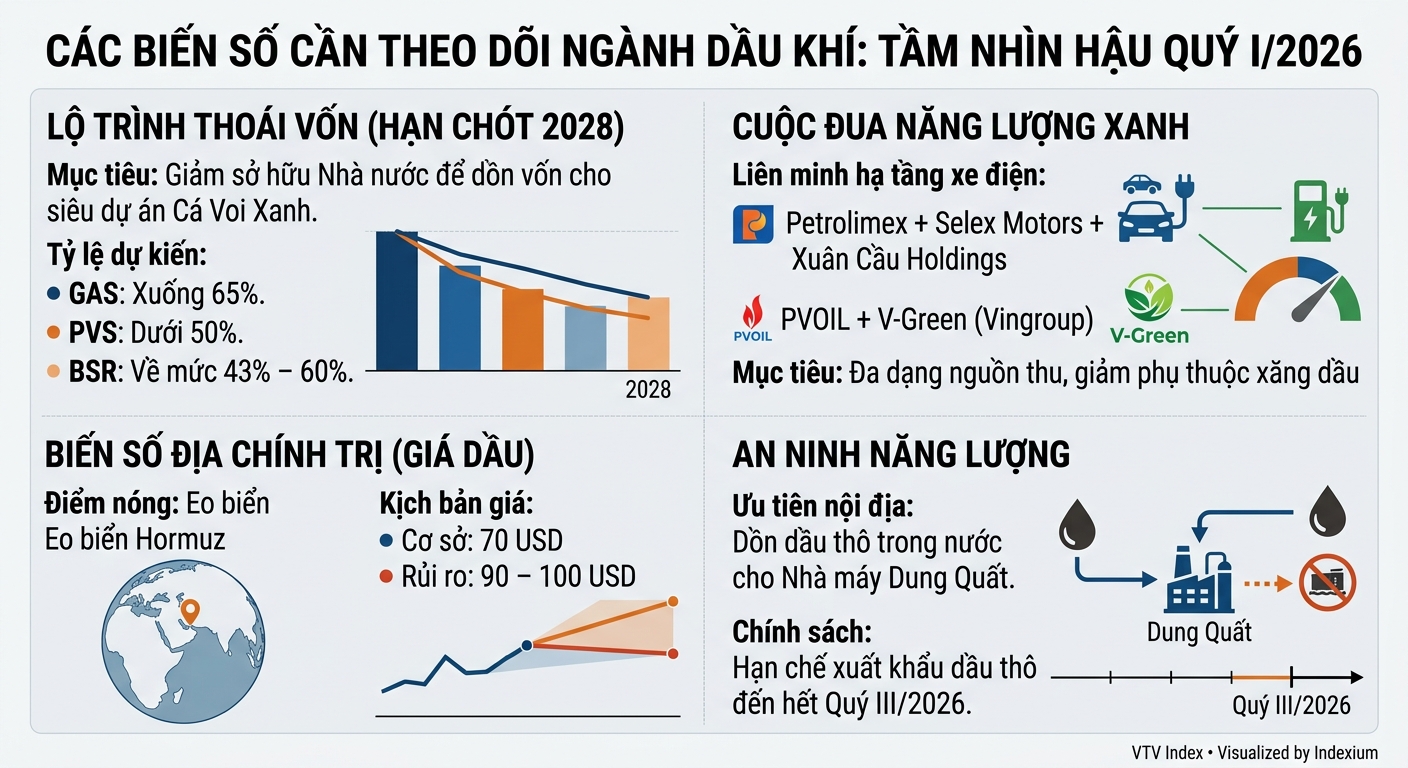

Trong trung và dài hạn, một trong những chủ đề quan trọng nhất là lộ trình tái cơ cấu và thoái vốn Nhà nước tại các doanh nghiệp chủ chốt. Theo các phương án đang được thảo luận, tỷ lệ sở hữu tại PV GAS có thể giảm xuống 65%, tại PVS xuống dưới 50%, còn BSR được xem xét theo nhiều kịch bản từ 43% đến 60%. Quá trình này dự kiến hoàn thiện vào năm 2028 và có thể mang về nguồn lực hàng tỷ USD để tái đầu tư vào các dự án lớn như Cá Voi Xanh.

Song song với đó, các doanh nghiệp đầu mối đang mở rộng sang hạ tầng năng lượng xanh. PVOIL hợp tác với CTCP Phát triển Trạm sạc Toàn cầu V-Green để triển khai gần 3.000 tủ đổi pin, trong khi Petrolimex liên kết với Selex Motors và Xuân Cầu Holdings phát triển hệ thống trạm sạc và đổi pin trên nền tảng gần 3.000 cửa hàng xăng dầu hiện hữu.

Diễn biến địa chính trị tại Trung Đông vẫn là biến số quan trọng nhất. Theo Vietcap, nếu căng thẳng chỉ kéo dài 1-2 tháng, giá dầu bình quân năm 2026 có thể quanh 70 USD/thùng. Ngược lại, nếu gián đoạn tại eo biển Hormuz kéo dài 3-6 tháng, giá dầu có thể tiến tới vùng 90-100 USD/thùng.

Trong ngắn hạn, các biện pháp ưu tiên nguồn dầu thô trong nước cho Dung Quất và hạn chế xuất khẩu dầu thô đến hết quý III/2026 đang được xem xét nhằm bảo vệ an ninh năng lượng quốc gia.

Sau một quý biến động chưa từng có, ngành dầu khí Việt Nam không chỉ cho thấy khả năng tạo ra những con số lợi nhuận đột biến mà còn phơi bày mức độ phân hóa sâu sắc giữa các mắt xích trong chuỗi giá trị. Trong một ngành mà địa chính trị, chính sách và năng lực vận hành cùng lúc quyết định kết quả kinh doanh, câu hỏi quan trọng nhất không còn là giá dầu tăng hay giảm, mà là doanh nghiệp nào đang đứng đúng vị trí để hưởng lợi từ chu kỳ mới.