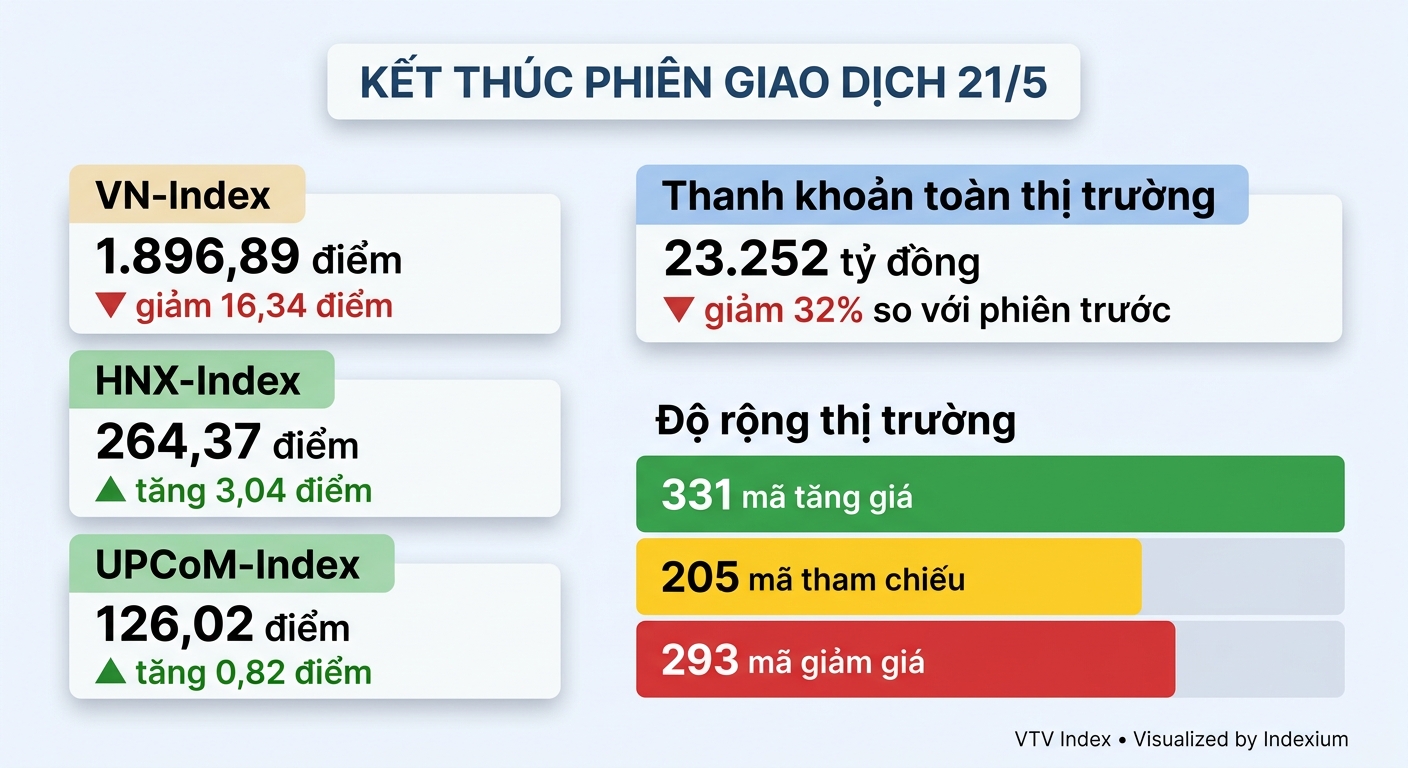

Kết thúc giao dịch, VN-Index giảm 16,34 điểm, tương ứng 0,85%, về còn 1.896,89 điểm; trong khi HNX-Index tăng 3,04 điểm, tương ứng 1,16%, lên mức 264,37 điểm và UPCoM-Index tăng 0,82 điểm, tương ứng 0,65%, lên mức 126,02 điểm.

Thanh khoản toàn thị trường đạt 23.252 tỷ đồng, giảm mạnh 32% so với phiên trước. Độ rộng thị trường khá cân bằng với 331 mã tăng điểm, 293 mã giảm điểm và 205 mã đứng tham chiếu. Phần lớn số mã tăng thuộc nhóm midcap và smallcap.

Trong phiên hôm nay, điểm đáng chú ý là thanh khoản suy giảm mạnh sau phiên bùng nổ trước đó. Tính riêng giá trị giao dịch trên HOSE chỉ đạt khoảng 22.037 tỷ đồng, giảm 30,68% so với phiên hôm qua. Riêng rổ VN30 ghi nhận thanh khoản 14.283 tỷ đồng, giảm 24,51%. Điều này cho thấy tâm lý thận trọng đang quay trở lại khi thị trường tiến vào vùng kháng cự mạnh quanh mốc 1.900 – 1.920 điểm.

Áp lực lớn nhất lên thị trường đến từ VIC khi cổ phiếu này giảm 3,53%, riêng mã này lấy đi hơn 12 điểm của VN-Index. Diễn biến của VIC cũng kéo theo tâm lý tiêu cực tại nhóm bất động sản với hàng loạt mã như VRE, DXG, NVL, CEO hay DIG chìm trong sắc đỏ. Chỉ số ngành bất động sản giảm hơn 2,2%, trở thành nhóm tác động tiêu cực nhất thị trường.

Ở nhóm công nghệ, FPT giảm 1,54% và tiếp tục là lực cản đáng kể lên chỉ số. Áp lực điều chỉnh tại FPT xuất hiện trong bối cảnh nhóm cổ phiếu công nghệ toàn cầu đang có dấu hiệu hạ nhiệt sau giai đoạn tăng mạnh nhờ kỳ vọng AI. Trong nước, dòng tiền cũng đang có xu hướng dịch chuyển sang các nhóm mang tính chu kỳ và có định giá thấp hơn.

Ngược lại, thị trường vẫn ghi nhận nhiều điểm sáng đáng chú ý. Nhóm bán lẻ giao dịch tích cực với MWG tăng gần 3%, trở thành cổ phiếu hỗ trợ mạnh nhất cho VN30. Dòng tiền vào nhóm này được thúc đẩy bởi kỳ vọng sức mua tiêu dùng cải thiện trong nửa cuối năm, cùng thông tin nhiều doanh nghiệp bán lẻ tiếp tục tái cơ cấu hiệu quả.

Nhóm thép cũng thu hút lực cầu tốt khi HPG tăng 1,34%, đóng vai trò nâng đỡ thị trường trong bối cảnh giá thép và kỳ vọng đầu tư công tiếp tục hỗ trợ triển vọng ngành. Một số cổ phiếu midcap công nghiệp như PC1 hay VJC cũng duy trì diễn biến tích cực, cho thấy dòng tiền vẫn đang tìm kiếm cơ hội ở các nhóm có câu chuyện riêng.

Trong khi đó, nhóm ngân hàng tiếp tục phân hóa nhưng nhìn chung vẫn giữ vai trò “neo” thị trường. VCB, VPB, LPB, MBB hay ACB duy trì sắc xanh, giúp chỉ số tránh khỏi một nhịp giảm sâu hơn. Tuy nhiên, áp lực điều chỉnh tại STB, CTG hay TCB cho thấy dòng tiền vào nhóm ngân hàng không còn lan tỏa mạnh như giai đoạn trước.

Xét về độ rộng, riêng trên HOSE, thị trường không quá tiêu cực khi số mã giảm là 152 mã, chỉ nhỉnh hơn nhẹ so với 144 mã tăng. Trên toàn thị trường, số mã tăng thậm chí còn áp đảo, phản ánh trạng thái điều chỉnh chủ yếu đến từ các cổ phiếu vốn hóa lớn thay vì hiện tượng bán tháo diện rộng.

Về mặt kỹ thuật, VN-Index vẫn đang dao động quanh vùng hỗ trợ ngắn hạn 1.890 điểm. Dù xu hướng tăng ngắn hạn chưa bị phá vỡ hoàn toàn, việc thanh khoản suy giảm mạnh cùng áp lực bán tại nhóm trụ cho thấy thị trường có thể còn tiếp tục rung lắc trong các phiên tới. Điểm tích cực là dòng tiền vẫn chưa rút khỏi thị trường mà chỉ đang luân chuyển nhanh giữa các nhóm ngành, giúp cơ hội ngắn hạn vẫn hiện hữu ở những cổ phiếu có câu chuyện riêng và kết quả kinh doanh tích cực.

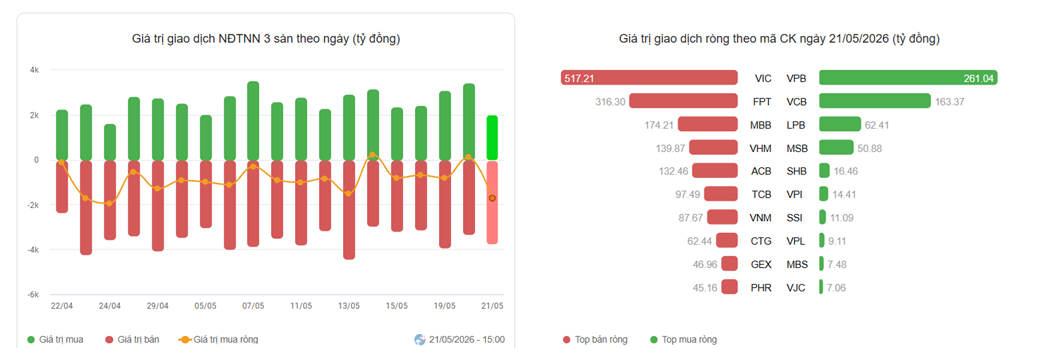

Khối ngoại phiên hôm nay tạo điểm trừ lớn khi chỉ giao dịch 5.812 tỷ đồng nhưng bán ròng mạnh trên HOSE với giá trị 1.685 tỷ đồng. VIC là cổ phiếu bị bán mạnh nhất với 517 tỷ đồng, tiếp đến là FPT với 317 tỷ đồng, MBB với 174 tỷ đồng, VHM với 140 tỷ đồng và ACB với 132 tỷ đồng. Ngoài ra, TCB, VNM và CTG cũng bị bán ròng trên 50 tỷ đồng.

Ở chiều ngược lại, VPB và VCB được mua mạnh nhất với lần lượt 283 tỷ đồng và 164 tỷ đồng; LPB và MSB cũng được mua ròng trên 50 tỷ đồng.