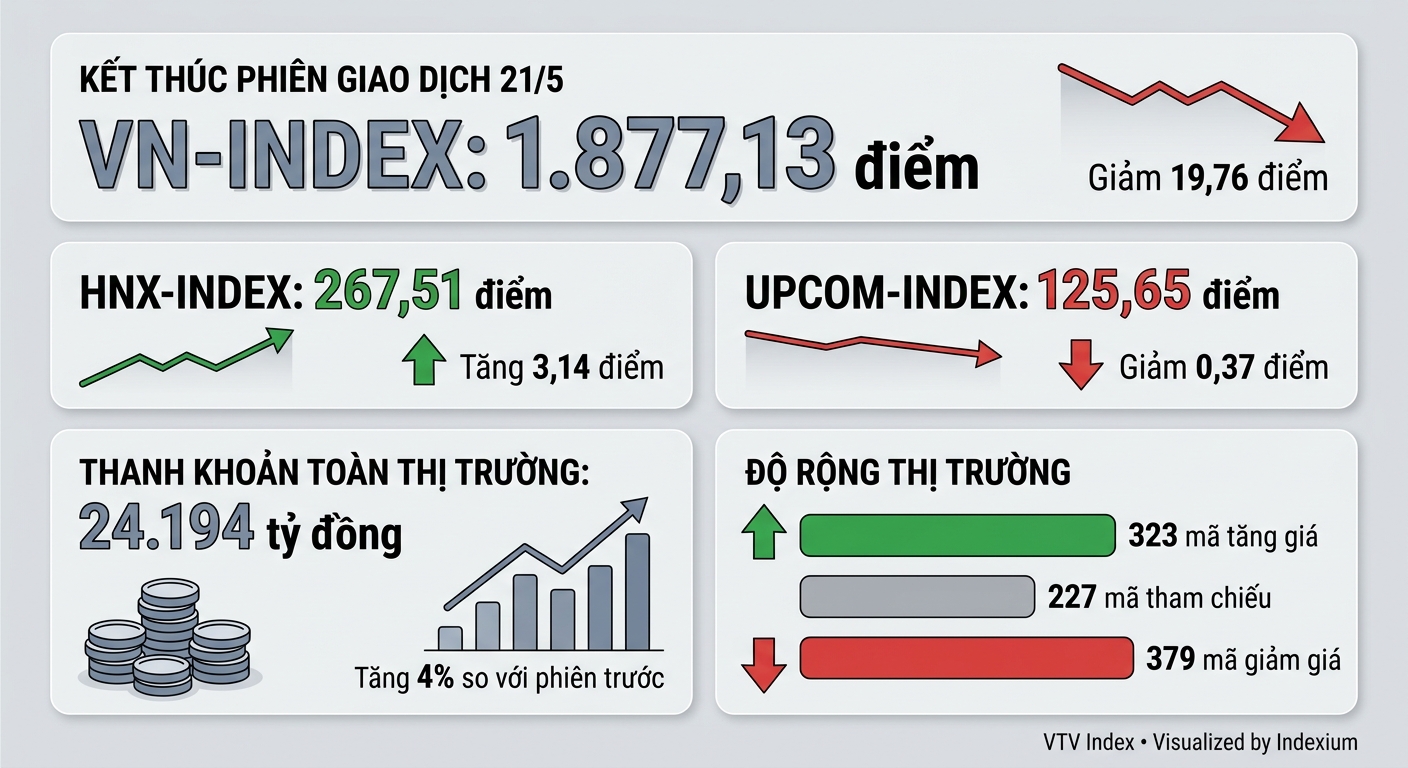

Kết thúc phiên giao dịch 22/5, VN-Index giảm 19,76 điểm, tương ứng 1,04%, xuống còn 1.877,13 điểm; UPCoM-Index giảm 0,37 điểm, tương ứng 0,29%, xuống còn 125,65 điểm, trong khi HNX-Index tăng 3,14 điểm, tương ứng 1,19%, lên mức 267,51 điểm.

Thanh khoản toàn thị trường đạt hơn 24.194 tỷ đồng, tăng 4% so với phiên trước. Độ rộng thị trường vẫn nghiêng về bên bán với 379 mã giảm điểm, 323 mã tăng điểm và 227 mã đứng giá.

Điểm đáng chú ý nhất trong phiên là hình thành sự phân hóa rất mạnh giữa nhóm midcap/smallcap với bluechips khi áp lực bán tập trung vào các cổ phiếu trụ vốn hóa lớn.

Thị trường mở cửa với áp lực bán ngày càng gia tăng mạnh tại các nhóm bất động sản, ngân hàng, năng lượng và công nghệ. Đặc biệt trong phiên chiều, lực bán tăng tốc khiến nhiều cổ phiếu trụ giảm sâu như VHM (-3,75%), VIC (-1,01%), GEX (-6,29%), BSR (-3,26%), FPT (-1,83%) hay VCB (-2,16%), qua đó trở thành những nhân tố kéo giảm chỉ số mạnh nhất.

Dù vậy, thị trường không rơi vào trạng thái “đạp sàn hàng loạt” khi cuối phiên xuất hiện lực cầu bắt đáy giúp chỉ số hồi nhẹ từ mức thấp nhất 1.856,08 điểm. Điều này cho thấy dòng tiền vẫn còn hiện diện trên thị trường, nhà đầu tư chưa chuyển sang trạng thái hoảng loạn và diễn biến hiện tại thiên về một nhịp “rung lắc” hơn là bắt đầu một xu hướng downtrend lớn.

Về diễn biến ngành, ở nhóm ngân hàng, nhiều cổ phiếu ảnh hưởng mạnh đến chỉ số như VCB, BID, MBB hay MSB chịu áp lực bán mạnh, nhưng vẫn có nhiều mã giữ nền khá tốt như ACB, STB, SSB… Với diễn biến này, nhóm ngân hàng vẫn là trụ chính của thị trường trong trung hạn, nhưng trong ngắn hạn đang bước vào giai đoạn luân chuyển dòng tiền, tái định giá và phân hóa theo chất lượng lợi nhuận.

Ở nhóm bất động sản, áp lực bán diễn ra khá lớn, đặc biệt tại nhóm cổ phiếu họ Vingroup khi VHM, VIC và VRE giảm mạnh, kéo chỉ số lao dốc. Tuy nhiên, nhiều mã midcap trong nhóm này vẫn giữ nền khá ổn và chưa xuất hiện trạng thái bán tháo diện rộng. Nhìn chung, đây vẫn là nhịp điều chỉnh kỹ thuật hơn là dấu hiệu “vỡ trend”.

Nhóm chứng khoán xuất hiện rung lắc nhưng chưa gãy xu hướng. Cụ thể, SSI, VIX, SHS hay VND chịu áp lực mạnh do mức sử dụng margin cao và phụ thuộc lớn vào thanh khoản thị trường. Tuy nhiên, đây vẫn là nhóm được hưởng lợi nếu thanh khoản duy trì trên 20.000 tỷ đồng và thị trường chưa bước vào bear market.

Nhóm công nghệ với đầu tàu FPT bị bán khá mạnh khiến nhóm này giảm sâu nhất thị trường (-2,4%). Diễn biến này chủ yếu đến từ hoạt động chốt lời và áp lực giảm định giá đối với nhóm cổ phiếu tăng trưởng trong bối cảnh lãi suất Mỹ tăng trở lại, chứ không phải do vấn đề cơ bản của doanh nghiệp.

Nhóm năng lượng rơi vào nhịp điều chỉnh sau giai đoạn tăng nóng. Cụ thể, BSR, PLX và PVD đồng loạt giảm mạnh sau chuỗi tăng mạnh trước đó. Đây được xem là nhịp chốt lời khá bình thường.

Về tâm lý thị trường, nhà đầu tư hiện ở trạng thái thận trọng cao, trading nhanh và ưu tiên bảo toàn lợi nhuận nhưng chưa rơi vào trạng thái bi quan. Điểm tích cực là thanh khoản vẫn duy trì ở mức cao, lực bắt đáy cuối phiên xuất hiện và nhóm smallcap vẫn giữ được sắc xanh. Đây là tín hiệu cho thấy dòng tiền đầu cơ chưa rời bỏ thị trường.

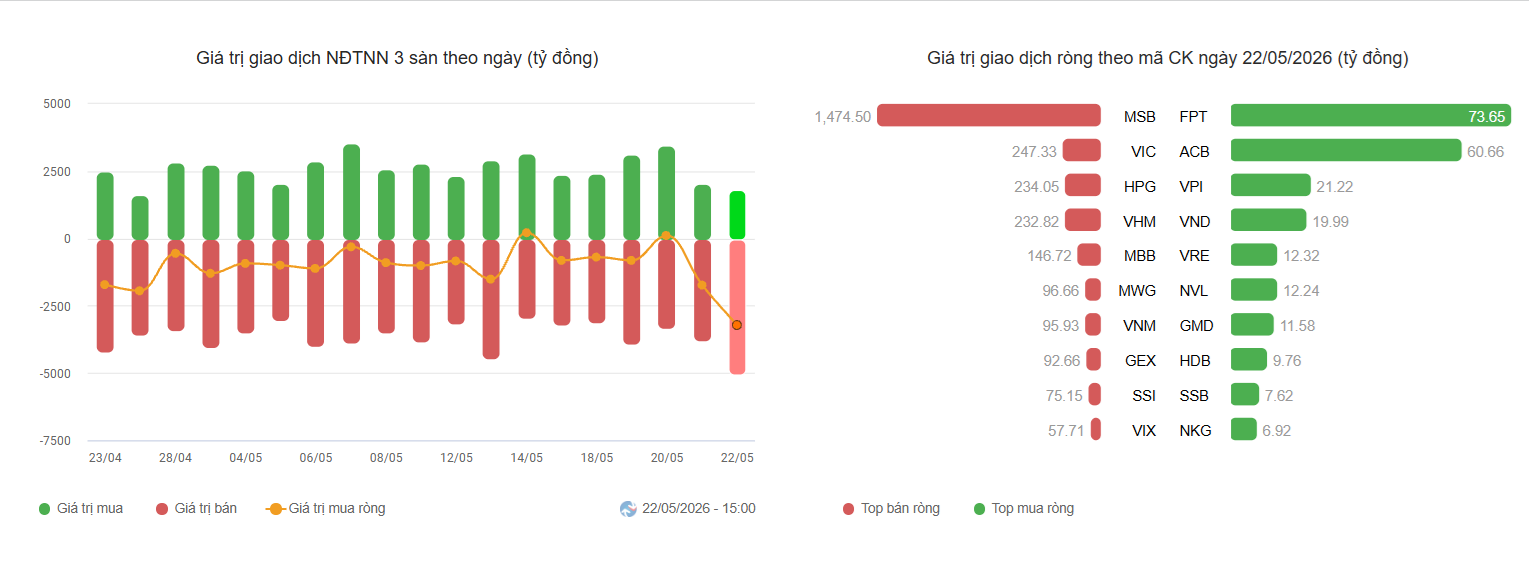

Khối ngoại trong phiên hôm nay bất ngờ bán mạnh cổ phiếu MSB với giá trị lên tới 1.554 tỷ đồng. Bên cạnh đó, khối này cũng bán mạnh hàng loạt cổ phiếu khác như VIC (248 tỷ đồng), HPG (234 tỷ đồng), VHM (232 tỷ đồng), MBB (147 tỷ đồng), trong khi MWG, VNM, GEX hay SSI cũng đều bị bán ròng trên 75 tỷ đồng. Ở chiều mua, khối ngoại quay lại mua ròng FPT với gần 74 tỷ đồng và ACB với gần 70 tỷ đồng, các mã còn lại đều được mua ròng dưới 22 tỷ đồng.

Không chỉ bán mạnh MSB, nhìn rộng hơn, khối ngoại gần đây còn có xu hướng bán ròng mạnh tại MBB, HPG, VIC, VHM, MWG hay SSI. Đây được xem là câu chuyện phòng ngừa rủi ro toàn khu vực hơn là vấn đề nội tại riêng của từng doanh nghiệp.