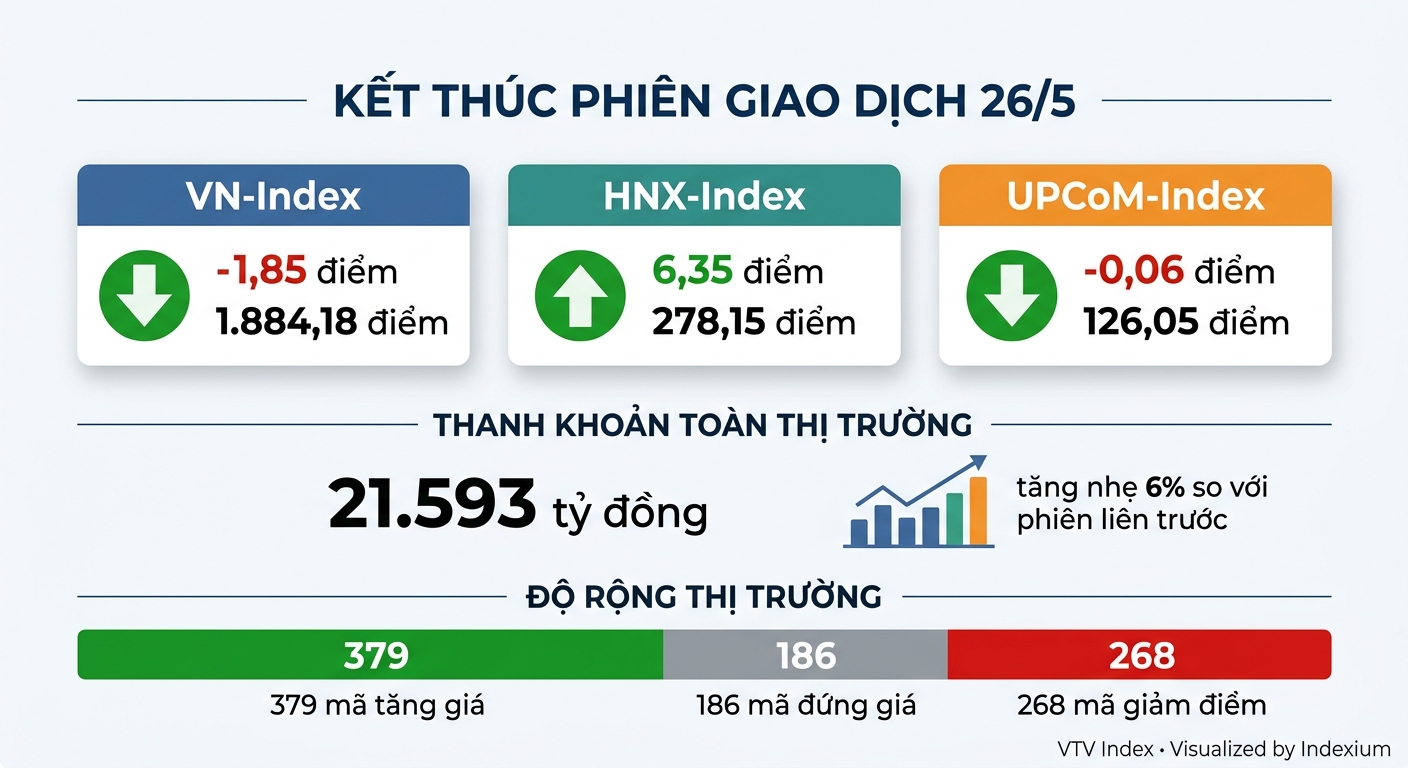

Kết thúc phiên, VN-Index giảm nhẹ 1,85 điểm (-0,1%) xuống 1.884,18 điểm; HNX-Index tăng 6,35 điểm (+2,34%) lên 278,15 điểm; UPCoM-Index giảm 0,06 điểm (-0,05%) còn 126,05 điểm.

Thanh khoản toàn thị trường đạt 21.593 tỷ đồng, tăng nhẹ 6% so với phiên liền trước. Dù các chỉ số phân hóa, độ rộng thị trường lại nghiêng hẳn về bên mua với 379 mã tăng, 268 mã giảm và 186 mã đứng giá.

Điểm đáng chú ý nhất trong phiên hôm nay là dòng tiền bắt đầu có dấu hiệu dịch chuyển khỏi nhóm phòng thủ sang các cổ phiếu mang tính thị trường cao hơn.

Nếu phiên trước thị trường chủ yếu được giữ nhịp bởi nhóm vốn hóa lớn thì hôm nay dòng tiền lan tỏa mạnh sang nhóm midcap, đặc biệt ở các cổ phiếu bất động sản và chứng khoán. Điều này giúp thanh khoản cải thiện và độ rộng thị trường tích cực hơn đáng kể. Tuy nhiên, VN-Index vẫn giảm nhẹ do áp lực điều chỉnh mạnh từ bộ đôi VIC và VHM – hai cổ phiếu lấy đi hơn 13 điểm của chỉ số.

VN-Index mở cửa khá tích cực và có thời điểm tiến sát mốc 1.890 điểm. Tuy nhiên, áp lực chốt lời tại nhóm Vingroup khiến chỉ số suy yếu dần về cuối phiên. Dù vậy, điểm tích cực là dòng tiền thực tế khỏe hơn đáng kể so với phiên 25/5.

Thanh khoản trên HOSE tăng hơn 4%, đạt gần 19.740 tỷ đồng, trong đó riêng VN30 ghi nhận hơn 11.270 tỷ đồng, cho thấy dòng tiền vẫn hoạt động mạnh tại nhóm dẫn dắt. Quan trọng hơn, dòng tiền không còn co cụm ở một vài mã trụ mà đã bắt đầu lan sang nhóm vừa và nhỏ – tín hiệu tích cực hơn đáng kể so với phiên trước.

Ngân hàng tiếp tục là nhóm giúp thị trường giữ nhịp khi hàng loạt cổ phiếu tăng mạnh như ACB (+5,31%), MBB (+2,82%), VPB (+2,22%), BID (+1,49%), CTG (+1,29%) hay VCB (+1,1%). Riêng ACB đóng góp hơn 1,4 điểm cho VN-Index, trở thành cổ phiếu hỗ trợ chỉ số mạnh nhất phiên.

Không chỉ tăng điểm, nhóm ngân hàng còn thu hút thanh khoản lớn khi dòng tiền có xu hướng quay lại các cổ phiếu có định giá chưa quá cao, nền tích lũy dài và hưởng lợi từ kỳ vọng tăng trưởng tín dụng nửa cuối năm.

Bên cạnh đó, mặt bằng lãi suất duy trì thấp, đầu tư công được đẩy mạnh, kỳ vọng nâng hạng thị trường cùng triển vọng tín dụng cải thiện cũng tiếp tục giúp ngân hàng giữ vai trò “trụ xương sống” của thị trường.

Trong khi đó, dòng tiền đầu cơ quay trở lại mạnh mẽ với nhóm chứng khoán. Đây là nhóm nổi bật nhất phiên khi nhiều cổ phiếu tăng mạnh như SHS (+3,95%), VND (+2,84%), SSI (+2%), VIX (+0,54%), trong khi VCI hồi phục tích cực và HCM dù điều chỉnh nhưng thanh khoản vẫn ở mức cao.

Nhóm chứng khoán hút tiền nhờ nhiều yếu tố cộng hưởng gồm: kỳ vọng thanh khoản thị trường hồi phục, câu chuyện nâng hạng thị trường và sự trở lại của dòng tiền đầu cơ ở nhóm beta cao.

Sau nhiều phiên tập trung vào ngân hàng và bluechips, dòng tiền đang tìm đến các cổ phiếu có độ nhạy cao hơn với thị trường, hưởng lợi trực tiếp nếu thanh khoản cải thiện. Đây cũng là lý do nhóm chứng khoán tăng mạnh hơn đáng kể so với VN-Index.

Ở nhóm bất động sản, dòng tiền có xu hướng chuyển mạnh sang các cổ phiếu midcap. Nếu phiên trước dòng tiền chủ yếu tập trung ở VIC và VHM thì hôm nay thị trường ghi nhận sự xoay trục rõ rệt sang nhóm bất động sản vừa và nhỏ.

Nổi bật có PDR tăng 6,94%, DXG tăng 2,36%, TCH tăng 2,24%, CEO tăng 1,82%, DIG tăng 1,47%, trong khi NVL duy trì sắc xanh. Ngược lại, VIC giảm 2,65% và VHM giảm 3,09%, trở thành lực cản lớn của thị trường.

Xu hướng này phản ánh dòng tiền đang “rời trụ sang đầu cơ” – trạng thái thường xuất hiện khi tâm lý nhà đầu tư cải thiện trở lại sau các nhịp điều chỉnh mạnh.

Nhóm bất động sản midcap hút tiền nhờ ba yếu tố chính. Thứ nhất, kỳ vọng tháo gỡ pháp lý tiếp tục được củng cố khi Chính phủ đẩy mạnh đầu tư công, hỗ trợ thị trường trái phiếu doanh nghiệp và duy trì mặt bằng lãi suất thấp. Thứ hai, nhiều cổ phiếu như PDR, DXG, DIG hay NVL đã chiết khấu sâu sau giai đoạn điều chỉnh mạnh nên phản ứng nhanh khi dòng tiền đầu cơ quay lại. Thứ ba, tâm lý “risk-on” đang trở lại khi nhà đầu tư sẵn sàng chấp nhận mức độ rủi ro cao hơn để tìm kiếm lợi nhuận ngắn hạn.

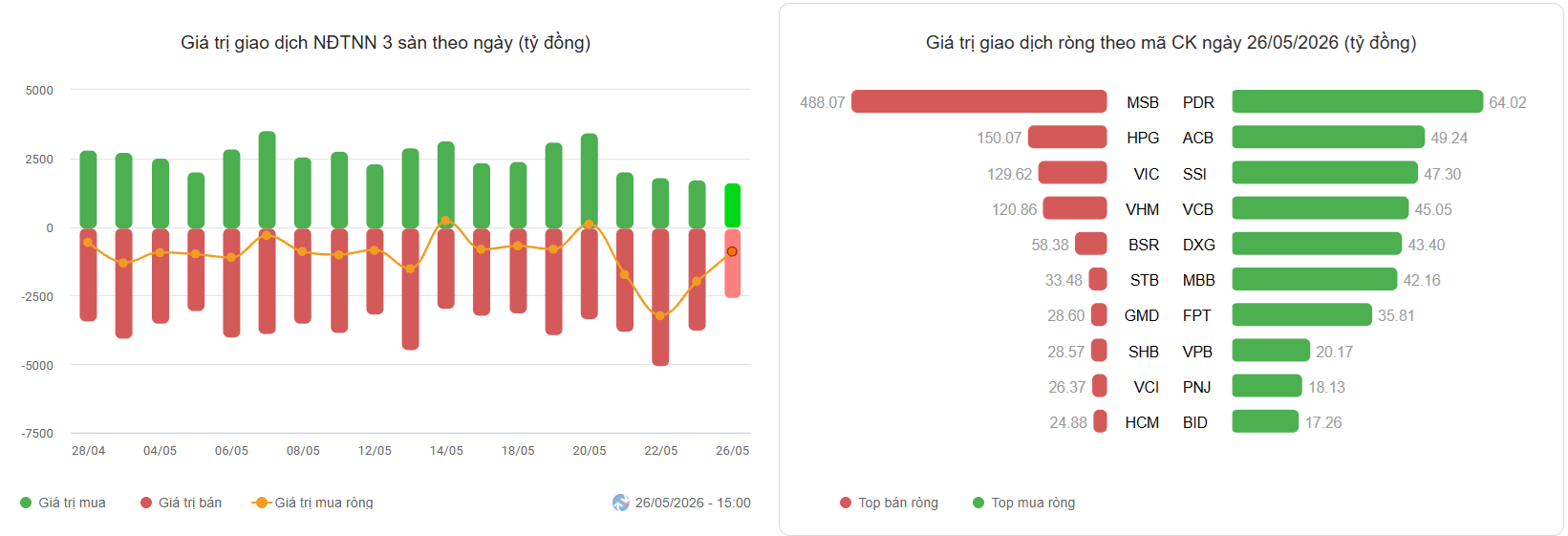

Khối ngoại trong phiên hôm nay giảm quy mô giao dịch, đạt 4.259 tỷ đồng, giảm 24% so với phiên trước nhưng vẫn duy trì bán ròng 937 tỷ đồng trên HOSE.

MSB tiếp tục bị bán mạnh nhất với giá trị 528 tỷ đồng, nâng tổng giá trị bán ròng lên 3.661 tỷ đồng chỉ sau 3 phiên giao dịch. Ngoài MSB, các cổ phiếu như HPG, VIC và VHM cũng bị bán ròng trên 100 tỷ đồng. Ở chiều mua, không có cổ phiếu nào được mua ròng trên 100 tỷ đồng; PDR được mua mạnh nhất với gần 65 tỷ đồng, theo sau là ACB, SSI, VCB, DXG và MBB với giá trị khoảng 40–50 tỷ đồng.

Phiên hôm nay cho thấy chỉ số không còn phản ánh đầy đủ sức mạnh thực sự của thị trường. Thay vào đó, cần quan sát dòng tiền và độ lan tỏa cổ phiếu khi dòng tiền đã quay lại nhóm midcap, chứng khoán và bất động sản hút tiền mạnh hơn, ngân hàng tiếp tục giữ vai trò nâng đỡ, thanh khoản cải thiện và độ rộng thị trường tích cực hơn đáng kể.

Dù vậy, VN-Index vẫn chưa vượt lại vùng 1.900 điểm, áp lực bán ở nhóm vốn hóa lớn còn mạnh, thanh khoản vẫn thấp hơn trung bình giai đoạn cao điểm và khối ngoại tiếp tục bán ròng.

Trong ngắn hạn, thị trường nhiều khả năng sẽ tiếp tục vận động theo hướng “xoay tua nhóm dẫn dắt”, với ngân hàng giữ vai trò trụ đỡ, trong khi chứng khoán và bất động sản midcap tiếp tục là tâm điểm hút dòng tiền đầu cơ. VN-Index có thể dao động tích lũy trong vùng 1.870–1.900 điểm trước khi hình thành xu hướng rõ ràng hơn.