Thị trường mở cửa phiên đầu tiên sau kỳ nghỉ lễ dài ngày khá hưng phấn, VN-Index có lúc tăng 22 điểm nhưng áp lực bán khiến chốt phiên giảm 0,04 điểm về 1.854,06 điểm. HNX-Index cũng giảm 0,62 điểm về 250,04 điểm nhưng UPCoM-Index tăng 0,22 điểm lên 127,71 điểm. Thanh khoản toàn thị trường đạt 23.157 tỷ đồng, tăng nhẹ 2% so với phiên trước nhưng vẫn dưới mức bình quân 20 phiên gần nhất.

Nguyên nhân chính vẫn đến từ 2 cổ phiếu chủ chốt trong nhóm Vingroup. VIC từ tăng giá đến chốt phiên quay đầu giảm 0,93% tương đương biên độ trượt dốc hơn 3,6% so với giá đỉnh đầu ngày. VHM cũng giảm 2,74%, và trượt dốc gần 4,7% so với giá đỉnh trong phiên. Chỉ riêng hai cổ phiếu này đã khiến VN-Index mất 6,75 điểm. Một cổ phiếu khác trong nhóm Vingroup là VPL cũng giảm 0,58, tích cực nhất trong nhóm vẫn là VRE với mức tăng 4,33% lên giá 33.700 đồng/cp khi kết phiên.

Diễn biến giá kiểu tăng trước giảm sau thường là tín hiệu của áp lực bán ra lấn át. Tuy nhiên, thanh khoản của cả VIC lẫn VHM đều không cao, VIC kết phiên khớp hơn 822 tỷ đồng, giảm gần 35%; VHM khớp hơn 798 tỷ đồng, giảm hơn 24% so với phiên trước. Như vậy nguyên nhân khiến giá các cổ phiếu này đảo chiều là do dòng tiền mua suy giảm. Cả hai trụ này đều có phiên ngày 29/4 đảo chiều giảm điểm với thanh khoản vượt trội. Đều này đồng nghĩa với sức mua đã có tín hiệu bị “mắc kẹt”. VHM vẫn chưa thể đột phá lên đỉnh cao lịch sử mới trong khi VIC có tín hiệu bán mạnh trong 5 phiên gần nhất.

Tuy vậy, hiện tượng trượt giá không phải là cá biệt với hai trụ nói trên. Thống kê cho thấy, trong rổ VN30 có đến 28 mã kết phiên dưới giá đỉnh (giá cao nhất trong ngày) nhưng tích cực là chỉ có 15 mã giảm điểm với 5 mã có mức giảm trên 1%. VN30-Index dưới ảnh hưởng của VHM và VIC từ chỗ tăng 0,84% đã đảo chiều thành giảm 0,4% khi kết phiên.

Nhìn vào rổ VN30, có thể thấy áp lực bán không lớn mà xu hướng chốt lời/đảo dòng thể hiện rõ hơn khi giá nhiều cổ phiếu đã tăng cao và cầu vùng giá cao suy giảm. Trong 13 mã tăng điểm, có đến 9 mã có mức tăng trên 1%,trong đó, có GVR thậm chí tăng trần và dư mua trần 458.700 đơn vị.

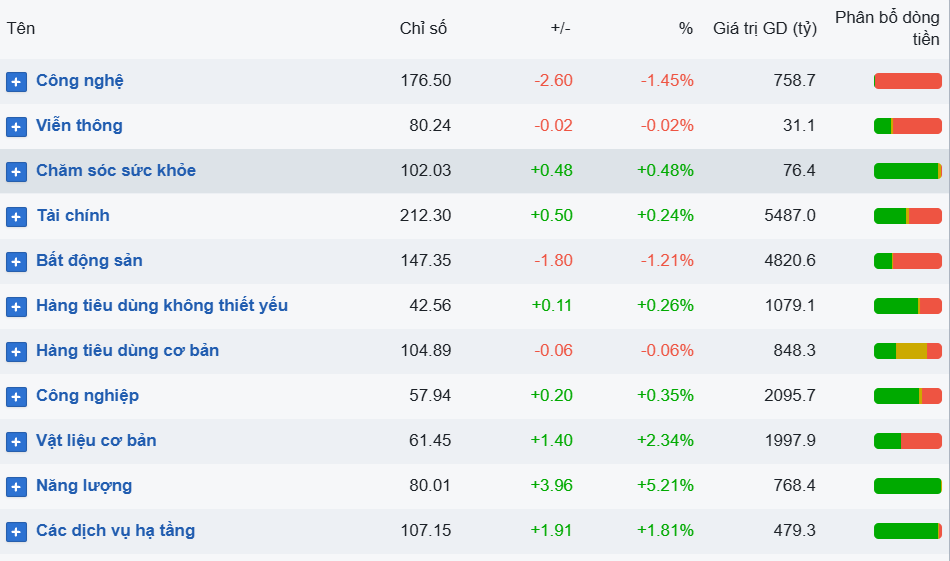

Hay xét theo nhóm ngành, chiều tăng giá cũng chiếm đa số gồm năng lượng, vật liệu cơ bản, dịch vụ hạ tầng, tài chính,...

Thanh khoản rổ VN30 phiên hôm nay hơn 12.843 tỷ đồng, giữ ở mức 60% tổng giá trị khớp lệnh sàn HOSE và tăng nhẹ so với phiên trước. Đây là mức thanh khoản không cao so với bình quân 20 phiên. Tương tự phiên trước, dòng tiền cho dấu hiệu dịch chuyển qua các cổ phiếu vừa và nhỏ giúp thanh khoản toàn HOSE đạt 21.187 tỷ đồng, tăng nhẹ 0,58% so với phiên trước.

Nhóm Midcap trong phiên 4/5 tăng 0,18%, Smallcap tăng 0,19% nhưng chưa đủ để tạo khác biệt để giúp chỉ số tăng điểm. Tuy nhiên độ rộng toàn thị trường tích cực khi ghi nhận 378 mã tăng điểm với 17 mã tăng trần, 298 mã giảm điểm với 8 mã giảm sàn và có 199 mã đứng giá.

Ở chiều giảm, có đến 59 mã có mức giảm trên 1% trong số 148 mã giảm giá trên HOSE. Trong đó, NVL gây bất ngờ với nhịp xả đột ngột từ khoảng 9h40 đến 10h, giá rơi thẳng xuống mức sàn và kết phiên dư bán sàn gần 2,9 triệu cổ, tổng khớp tại NVL đạt hơn 35,2 triệu cổ phiếu. NVL có thể bị “đánh úp” sau nhịp tăng hơn 95% kể từ phiên ngày 10/3 vừa qua. Cổ phiếu này cũng được giao dịch nhiều thứ 2 thị trường chỉ sau SHB (gần 62,4 triệu cổ phiếu).

Khối ngoại trong phiên 4/5 giao dịch hơn 5.500 tỷ đồng nhưng tiếp tục có phiên bán ròng thứ 8 liên tiếp với giá trị gần 1.031 tỷ đồng. Dẫn đầu nhóm bán ròng là ACB với 340 tỷ, FPT với 313 tỷ, HPG với 283 tỷ, VCB với 105 tỷ, KDH với hơn 95 tỷ.… Phía mua ròng có POW với 101 tỷ, VRE với 85 tỷ, MWG với 72 tỷ, VCG với 52 tỷ, BID với 51 tỷ,…

Với diễn biến thất thường ở nhóm trụ, VN-Index đang thể hiện sự ngập ngừng quanh khu vực đỉnh cao cuối tháng 2/2026. Tuy vậy khả năng duy trì phân hóa và các cổ phiếu vừa và nhỏ vẫn thu hút dòng tiền là một tín hiệu tốt, phản ánh thực tế rằng nhà đầu tư vẫn đang tìm kiếm cơ hội trong bối cảnh điểm số không đồng pha với đa số cổ phiếu.